コラム

間口が狭い宅地の評価方法|相続税・贈与税の計算で使う土地評価について解説

相続や贈与で土地を取得した際、その土地に相続税や贈与税がかかるケースがあります。税額を計算する上で重要なのが土地の評価額ですが、評価方法は複雑で、特に間口が狭い宅地は注意が必要です。

間口が狭い土地は、建物の建築や利用に制限が生じるため、一般的な宅地よりも評価額が低くなります。これは、税法上、間口の狭さを考慮した評価減の規定があるためです。

この記事では、間口が狭い宅地の評価方法に焦点を当て、相続税・贈与税の計算に役立つ情報を提供します。評価減の仕組みや具体的な計算方法、注意点などを詳しく解説することで、皆様が自身の土地の評価額を理解し、適切な相続対策を検討できるようサポートいたします。

参考:相続税対策の第一歩!路線価方式による宅地評価の具体例と注意点をわかりやすく解説

目次

1.間口が狭い宅地の評価を減額できる理由

間口が狭い宅地は、建築や利用の面で制約を受けやすく、一般的な宅地と比べて使い勝手が悪いとされています。具体的には、以下のようなデメリットが考えられます。

| ・建物の間取りが制限される ・日当たりや風通しが悪くなる場合がある ・車の出し入れがしにくい ・建築コストが高くなる場合がある |

これらのデメリットを考慮し、税法上では間口が狭い宅地に対して、評価額を減額する措置が設けられているのです。

2.間口が狭い宅地を減額する3つの補正率

間口が狭い宅地の評価額を減額するには、「奥行価格補正率」「間口狭小補正率」「奥行長大補正率」の3つの補正率を適用します。それぞれ、宅地の奥行、間口、そして奥行と間口の比率に基づいて評価額を調整するものです。これらの補正率を理解することで、相続税や贈与税における土地評価をより正確に行うことができます。

1)奥行価格補正率を適用する

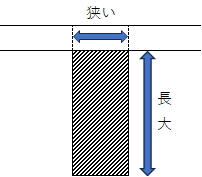

奥行価格補正率は、土地の奥行距離が一般的な形状に対して長すぎたり短すぎたりして、使いにくいと認められるときに適用されるものです。これは、奥行が浅い&深い宅地は、建築や利用の面で制約を受け、使い勝手が悪くなる可能性があるという考えに基づいています。例えば、日当たりや風通しが悪くなったり、建物の間取りが制限されたりする可能性があります。

2)間口狭小補正率を適用する

間口狭小補正率は、宅地の間口が狭いほど、評価額を減額する補正率です。間口が狭い宅地は、建物の建築や車の出し入れなどに支障をきたす可能性があり、その使い勝手の悪さが評価額に反映されます。

3)奥行長大補正率を適用する

奥行長大補正率は、宅地の奥行が間口に対して極端に長い場合に、評価額をさらに減額する補正率です(土地の間口に対して奥行が2倍以上の場合)。このような宅地は、「うなぎの寝床」のように細長い形状をしており、一般的な宅地と比べて使い勝手が著しく悪いと判断されます。そのため、奥行価格補正率や間口狭小補正率に加えて、奥行長大補正率を適用することで、評価額をより適切に調整します。

これらの3つの補正率を適用することで、間口が狭い宅地の評価額を実状にあわせて算出できます。ただし、補正率の適用には、宅地の形状や地区区分などを考慮する必要があるため、専門家への相談も検討することをおすすめします。

3.間口の狭い宅地評価の注意点

間口が狭い宅地の評価を行う際には、いくつかの重要なポイントを押さえておく必要があります。正確な評価額を算出するため、そして後々のトラブルを避けるためにも、以下の点に注意しましょう。

1)間口と奥行の正確な測定

間口と奥行は、宅地の評価額を左右する重要な要素です。そのため、正確な評価を行うためには、これらの寸法を正確に測定することが不可欠です。間口は道路に接する部分の長さ、奥行は間口から最も遠い地点までの距離を指します。これらの確認は、公図や測量図などを用いるのが一般的です。

2)路線価の確認と適用

路線価は、土地の評価額を算出する際の基準となるものです。国税庁が毎年公表する路線価図には、道路に面した土地1平方メートルあたりの価格が示されています。

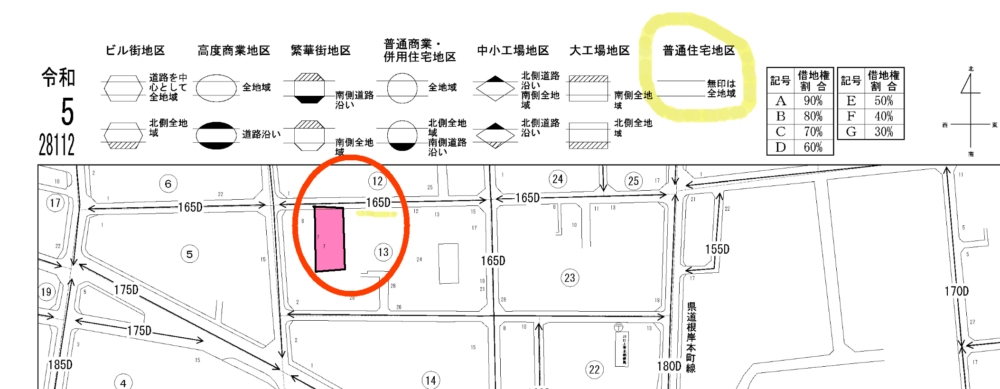

評価を行う際には、対象となる宅地に該当する路線価を正確に確認することが重要です。また角地など二方向以上の道路に接している場合には、正面路線と側方(裏面)路線の地区区分が異なる場合もありますが、このケースでは正面路線の地区区分に対応した補正率を適用しますのでご留意ください。

3)補正率の適用条件

間口狭小補正率や奥行長大補正率は、すべての宅地に適用されるわけではありません。適用されるかどうかは、宅地の形状や地区によって異なります。

例えば、間口狭小補正率は、一定の条件を満たす間口の狭い宅地にのみ適用されます。また、奥行長大補正率は、奥行が間口に対して一定の比率を超える宅地にのみ適用されます。国税庁の資料などを参照し、適用される補正率を正確に確認しましょう。

4)専門家への相談

宅地の評価は、複雑な要素が絡み合い、専門的な知識が必要となるケースが大半です。特に宅地の評価は、相続税・贈与税の金額に大きな影響をおよぼしますので、相続税に詳しい税理士への相談が推奨されます。

4.間口が狭い宅地の計算方法【具体例】

間口が狭い宅地の評価額は、どのように計算されるのでしょうか?ここでは、具体的な事例を用いて、計算方法をステップごとにご説明します。

計算の流れ

| 1)正面路線価を見つける 2)奥行価格補正率を掛ける 3)間口狭小補正率を掛ける 4)奥行長大補正率を掛ける 5)評価額を計算する |

1)正面路線価を見つける

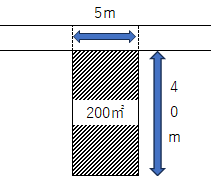

まず、評価対象となる宅地が面する道路の路線価を確認します。

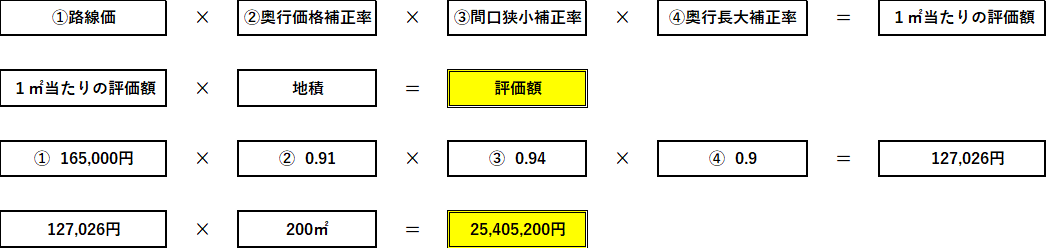

事例)正面路線価が165千円(普通住宅地区)ということがわかります。

参考:国税庁「路線価図・評価倍率表」

参考:路線価の調べ方、見方、計算方法について

2)奥行価格補正率を掛ける

次に、奥行価格補正率を確認します。

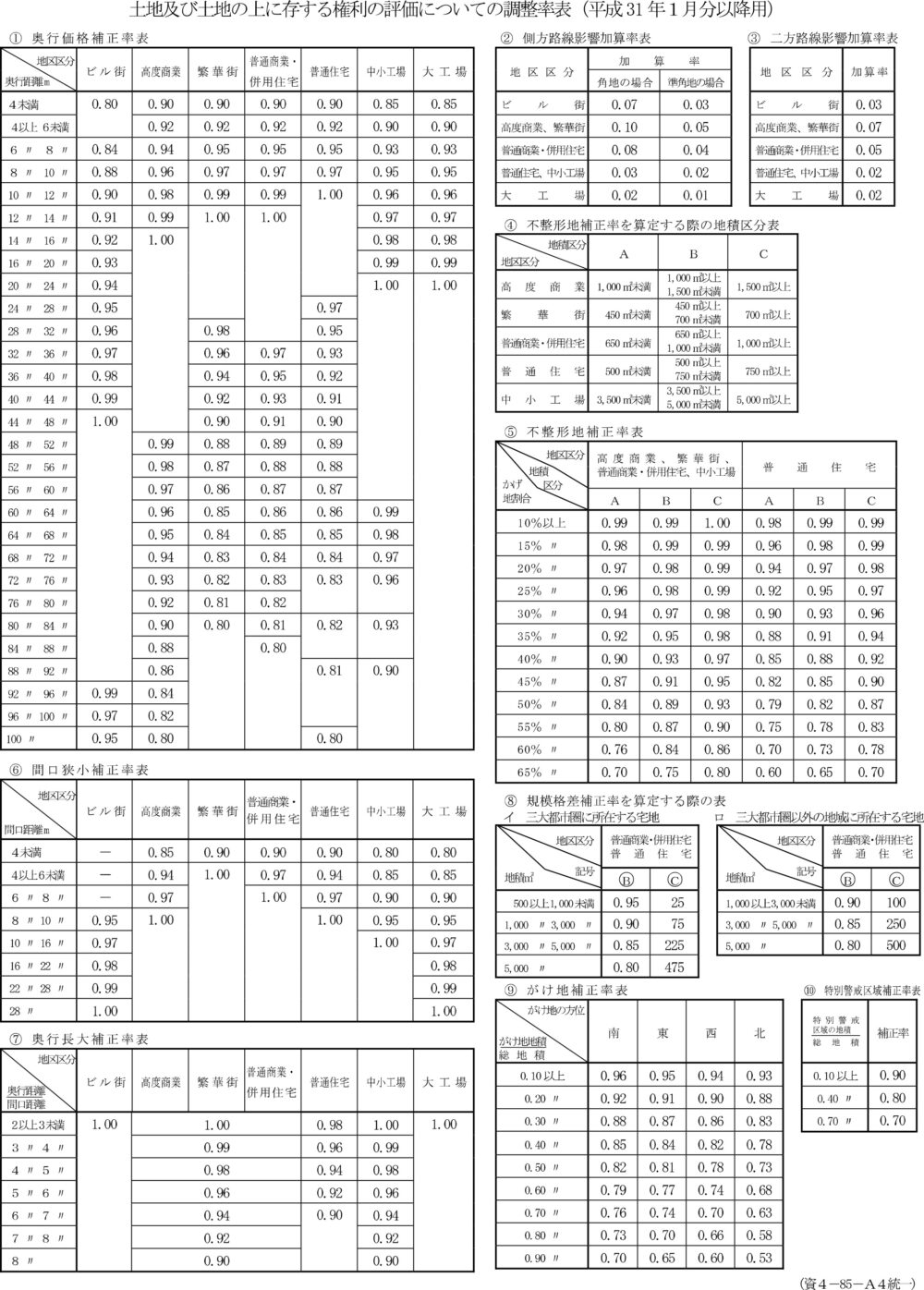

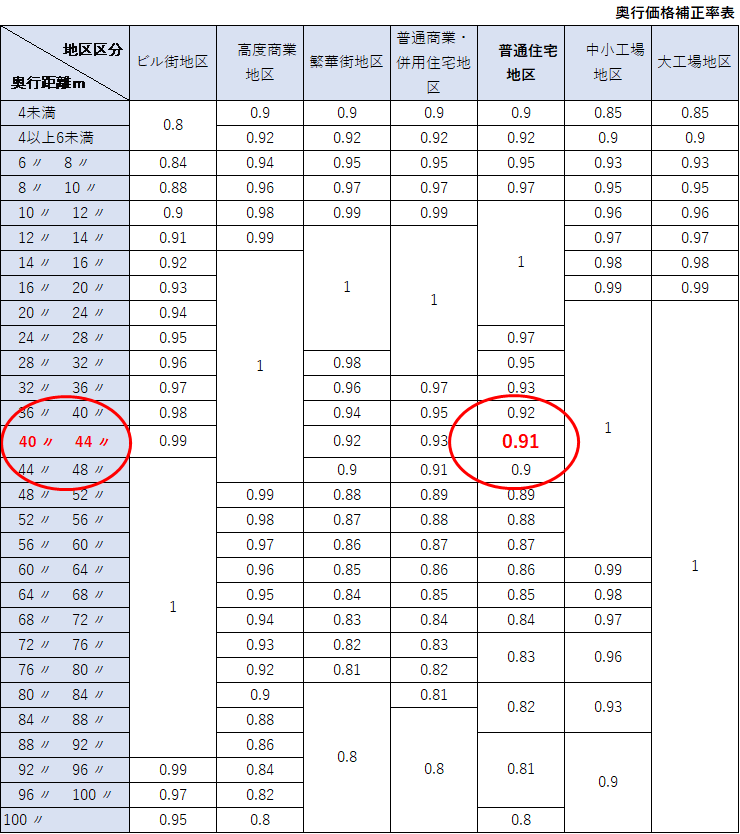

事例)宅地の奥行が40mだったとします。国税庁が公表している「補正率表」を確認したところ、この奥行に対応する普通住宅地区における奥行価格補正率は0.91でした。

3)間口狭小補正率を掛ける

続いて、間口狭小補正率を適用します。間口狭小補正率は、宅地の間口が狭いほど、評価額を減額する補正率です。

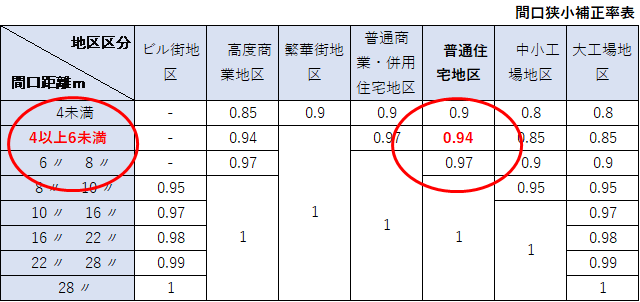

事例)宅地の間口が5mに対応する、普通住宅地区における間口狭小補正率は0.94です。

4)奥行長大補正率を掛ける

最後に、奥行長大補正率を適用します。奥行長大補正率は、宅地の奥行が間口に対して極端に長い場合に、評価額をさらに減額する補正率です。

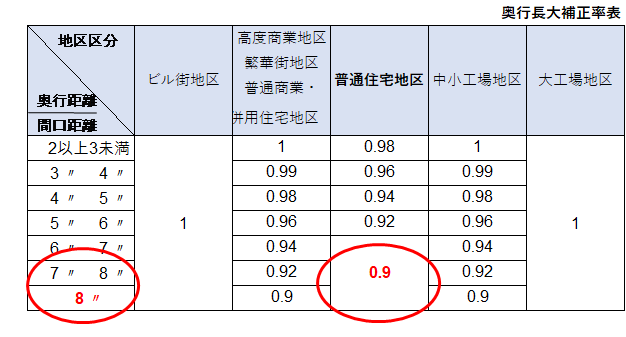

事例)奥行が40m、間口が5mなので「奥行÷間口=8」となります。「8」の場合の普通住宅地区における奥行長大補正率は0.9となります。

5)評価額の計算

上記の補正率をすべて適用し、最終的な評価額を計算すると、下記のようになります。

ステップ1)

路線価165,000円×奥行価格補正率0.91×間口狭小補正率0.94×奥行長大補正率0.9 = 1㎡当たりの評価額 127,026円

ステップ2)

1㎡当たりの評価額127,026円×地積200㎡=評価額25,405,200円

このように、間口が狭い宅地の場合、各種補正率を適用することで、評価額が減額できます。ただし、補正率の適用条件や計算方法などは複雑なため、必要に応じて税理士または税務署に相談することをおすすめします。

5.間口が狭い宅地評価は「税理士法人 翔和会計」へお任せください

このように、間口が小さく奥行が長い宅地については、3つの補正(奥行価格補正率、間口狭小補正率、奥行長大補正率)を行うことで評価が下がります。本事例では、正面路線価に対する単純評価の場合には3,300万円(路線価165,000円×地積200㎡)であるので、補正率を適用することで23%程度の減少率で、800万円程度の評価減となっています。土地の評価は相続税や贈与税に大きな影響を与えますので、疑問や不安がある場合には、まずは専門家への相談がおすすめです。

| 相続税や贈与税の申告は、複雑な手続きや計算が必要となります。税理士法人 翔和会計では、相続税・贈与税に関する専門知識と豊富な経験を持つ税理士が、お客様1人ひとりの状況に合わせて、最適なアドバイスとサポートを提供いたします。相続税・贈与税に関するお悩みは、税理士法人 翔和会計へお気軽にご相談ください。 |