コラム

路線価の調べ方、見方、計算方法について

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことをいいます。

路線価は国が評価したもの「相続税路線価」と市区町村が評価した「固定資産税路線価」がありますが、多くの方が「相続税路線価」のことを「路線価」と言っています。

こちらの相続税路線価をもとにして相続税や贈与税の評価に利用したり、この路線価をもとに売買価格の相場の調べたり、参考にします。

今回はその相続税路線価の調べ方、見方について解説します。

1.路線価の調べ方

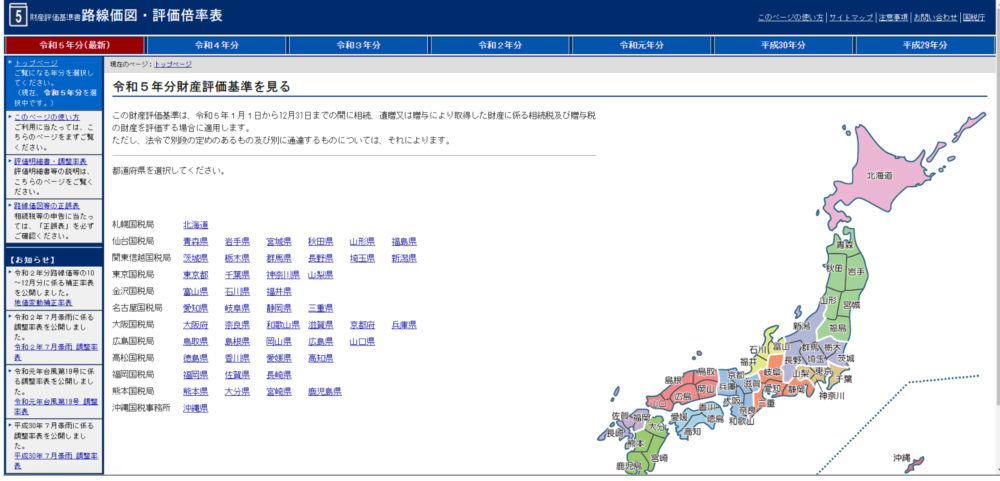

路線価は、毎年国税庁が発表していますので国税庁のホームページで確認することができます。

「路線価図・評価倍率表」という文言でホームページサイトに掲載されていますのでそちらで調べたい所在地を探し該当地を見つけます。

注意点

- 路線価図は毎年7月1日にその年のものが公表されます。従いましてその年の前半に土地を相続した場合などは、7月1日を過ぎなければ正確な土地の評価はできませんので注意しましょう。

- 山林、畑など市街地以外では路線価図に記載がない地域(倍率地域)も多くありますのでご注意ください。その場合には、その市区町村の「評価倍率表」を参考に土地の評価をします。

2.路線価図の見方

・路線価図の年分及びページを表示しています。調べたい対象地がちょうどページの端っこにある場合には隣のページも取得すると良いでしょう。年度については評価したい年度のものを用意します。(当年度は当年7月1日まで公表されません)

・道路に付されているマークの種類について:その道路がどのような地域なのかを表しています。ビル街に適した用途地域と工場や普通住宅地に適した用途地域ではその土地の使われ方が異なります。ビル街ではなるべく高い建物が建てられた方が土地の用途として適しておりまた住宅地域では平穏に生活できるように建てられる高さや容積に制限があります。それに合わせて路線価も付されておりそれぞれの用途地域にあった評価の仕方となっています。(注1[i])

・各路線価の右隣にA~Gの記号が表示されていますがこれは、借地権の割合を示しています。

[i] 注1:記号の上部又は下部(路線の向きによっては右又は左)が「黒塗り」又は「斜線」で表示されている路線の地区区分は、どちらの道路沿いなのかで区分が異なりますので注意してください。

「黒塗り」の場合、その地区区分は「黒塗り」側の路線の道路沿いのみが該当します。

「斜線」の場合、その地区区分は「斜線」側の路線には該当しません。

「黒塗り」又は「斜線」ではない「白抜き」の場合、その地区区分はその路線全域に該当します。

3.路線価額の計算方法

(1)一路線に面する宅地

1.自用地の価額

| (路線価) 300,000円 |

× | [奥行距離35mに応ずる奥行価格補正率] 0.97 |

= | (1平方メートル当たりの価額) 291,000円 |

| (1平方メートル当たりの価額) 291,000円 |

× | (地積) 700平方メートル |

= | (自用地の価額) 203,700,000円 |

2.借地権の価額

| (自用地の価額) 203,700,000円 |

× | (借地権割合) 70% |

= | (借地権の価額) 142,590,000円 |

(2)二路線に面する宅地

1.自用地の価額

| (正面路線価) 300,000円 |

× | [奥行距離35mに応ずる奥行価格補正率] 0.97 |

= | (A) 291,000円 |

| (A) 291,000円 |

+ ( | (側方路線価) 200,000円 |

× | [奥行距離20mに応ずる奥行価格補正率] 1.00 |

× | [側方路線影響加算率] 0.08 |

)= | (1平方メートル当たりの価額) 307,000円 |

| (1平方メートル当たりの価額) 307,000円 |

× | (地積) 700平方メートル |

= | (自用地の価額) 214,900,000円 |

2.借地権の価額

| (自用地の価額) 214,900,000円 |

× | (借地権割合) 70% |

= | (借地権の価額) 150,430,000円 |