コラム

令和6年以降の相続時精算課税制度の新ルールについて

1.相続時精算課税制度とは(制度の仕組みについて)

相続時精算課税制度とは、60歳以上の父母や祖父母[i]などから、18歳以上の子供や孫に対し、財産を贈与した場合に利用することができる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に「相続時精算課税選択届出書」を提出する必要があります。

一般の暦年贈与の場合、基礎控除110万円を超える場合には贈与税の申告が必要です。例えば1,000万円を子供に贈与する場合、支払わなければならない贈与税額は210万円になります。

このような贈与税額の負担より一般の贈与は必ずしも使いやすい制度ではありませんでした。

そのため、暦年贈与の税負担の敬遠により本来、贈与で対応してもよいケースであっても金銭の貸し借りで進めたりするケースもありました。

これは、日本の持続的な経済発展や資産の再分配の側面からも好ましくはありません、しかし一方では、税収の確保も必要です。

このような事情の解決策の一つとして本来の暦年贈与を維持しつつそれを補完する贈与制度を設ける必要がありました。

それが相続時精算課税制度であり、将来の相続時、生前の贈与額を持ち戻して再計算することを要件に一定の金額(通常の精算課税制度では 2,500万円)に達するまでは贈与税の税額は0円とし、将来の相続時にまとめて計算する贈与税の先送り制度を設けました。

令和6年1月1日からこの相続時精算課税制度の使い勝手が向上し、①年110万円までは贈与税が非課税となり、②年110万円までは申告書の提出も不要。となりました。

一方で通常の暦年贈与は新たな制限が設けられました。

そのために今後はこの相続時精算課税制度や通常の暦年贈与、金銭の貸し借りで対応するケースそれぞれのメリット、デメリットを理解し進めていく必要があります。

今回は相続時精算課税制度について解説を進めていきます。

[i] 直系の尊属に限られますので義理の両親、祖父母はこの制度の適用はありません。

2.相続時精算課税制度の対象者とは

贈与者(あげた人)は贈与をした年の1月1日において60歳以上の父母や祖父母

受贈者(もらった人)は贈与を受けた年の1月1日において18歳以上の者で、贈与者の直系卑属[i](子や孫など)である人

3.適用対象財産

贈与財産の種類、金額、贈与回数に制限はありません。

不動産でも金銭でも、いくらでも何回でも制限がありませんが、贈与額累計で2,500万円を超える場合には翌年の贈与税の確定申告の際に20%の税率で計算した贈与税を支払う必要があります。

4.基礎控除(令和6年新ルール)

令和6年の1月1日以降、相続時精算課税制度に基礎控除が設けられました。そのため、年間110万円以下の贈与であれば贈与税がかからず、申告が不要であり贈与額累計の2,500万円の計算にも含める必要がありません。

令和6年1月1日以降、暦年贈与に関して将来の相続発生時に持ち戻し計算を行う期間が3年から7年にその期間が延長されています。

つまり今までは亡くなった以前3年間が相続税の計算対象にされていたものが7年間が計算対象となりその分相続税の計算対象となる金額が増えてしまいました。

そのため、今後は相続時精算課税制度の110万円の非課税枠をうまく活用しながら相続対策を考えていく必要があります。

5.相続時精算課税制度 新・旧 対比表

|

|

改正前(~令和5年) |

改正後(令和6年~) |

|

|

控除額 |

2,500万円 |

2,500万円 |

|

|

基礎控除 毎年110万円 |

|||

|

※複数年で累計、総額 |

※複数年で累計、総額 |

||

|

税率 |

2,500万円を超えた金額に対して20% |

2,500万円を超えた金額に対して20% |

|

|

相続時に対象となる金額 |

すべての贈与財産 |

110万円分の控除を引いた後のすべての贈与財産 |

|

|

要件 |

贈与者 |

父母や祖父母 60歳以上の直系尊属 |

父母や祖父母 60歳以上の直系尊属 |

|

受贈者 |

18歳以上の子・孫 |

18歳以上の子・孫 |

|

|

注意点 |

一度選択すると暦年贈与には戻れない |

一度選択すると暦年贈与には戻れない |

|

6.計算例

相続財産 5,000万円

生前贈与財産 4,000万円(1年目2,000万円 2年目2,000万円の2回生前贈与)

相続人 子 1名

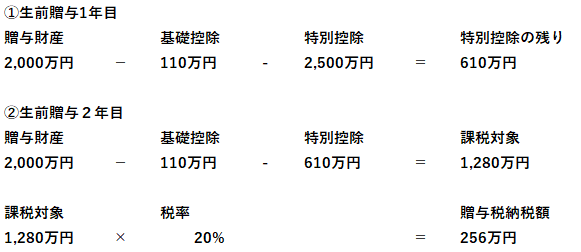

その1.生前贈与の計算

生前に4,000万円の財産を2回に分けて相続時精算課税制度を利用して財産の贈与を受けます。

1年目は、基礎控除の110万円、特別控除2,500万円を差し引くとマイナスとなります。そのため納税額は0円となります。

2年目は、贈与金額2,000万円から基礎控除110万円、1年目に余った特別控除の残額610万円を差し引くと1,280万円が税金の計算対象になります。

税率は一律20%であるため、1,280万円×20%=256万円が贈与税の納税額となります。

その2.相続時の計算

相続時に財産が5,000万円ありました。生前に相続時精算課税制度を利用し贈与した4,000万円(この時は基礎控除110万円×2年分を控除した 3,780万円となる)を足し、遺産総額を計算します。8,780万円

8,780万円から相続税の基礎控除の3,600万円を差し引き、相続税額を計算します。

相続税額が854万円になりました。相続時精算課税制度で支払った贈与税額256万円は相続時の前払いであるため控除し、最終的な納付額は598万円となります。