コラム

令和6年以降の暦年贈与の新ルールについて

暦年贈与とは?

暦年とは、暦(こよみ)の年(とし)の事で1月1日から12月31日までの1年の事をいいます。

そのため暦年贈与とは、1月1日から12月31日までの期間での贈与のことでこの期間の贈与を集計して計算することいいます。

(相続時精算課税制度については、こちらを参照ください。「令和6年以降の相続時精算課税制度の新ルールについて」)

両親や祖父母が18歳以上の子供あるいは孫に贈与する場合(特例税率)と、それ以外の者に贈与する場合(一般税率)で適用する税率が異なります。

計算方法は次の通りです。

贈与契約とは?

贈与契約とは、当事者の一方(贈与者)がある財産を無償で相手方(受贈者)に与えることを約束し、相手方がこれを承諾することによって成立する契約のことをいいます。(民法549条)

贈与契約の成立要件は、書面を必要としておらず、口頭でも成立、贈与を受ける側がもらう意思を示せば契約が有効なものになります。

しかし、当事者間のトラブル、税務署や第三者に対しての効力の証明としてしっかり書面にして残しておくべきでしょう。

贈与する人が認知症だった場合

贈与を行ってもその方に意思能力が無ければ無効とされ贈与の効力は生じません。

これは民法第3条の2において、「法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。」とされているためです。

そのため、贈与をした当時に認知症であった場合には意思能力がないとされる可能性があり、その場合、後から親族や兄弟間より無効の訴えを主張された場合、泥沼の争いになるかもしれません。

軽度の認知症であれば意思能力に問題ないとされ贈与についても進めることができます。

65歳以上の高齢者の5人に1人が認知症になるといわれるような時代でもありますので、親族間の争いを避けるためには医師の診断を受ける、1人だけではなくセカンドオピニオンも行った上で贈与を実施するなどの対応も考えておく必要はあります。

贈与税の税率

1.特例税率

この表は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上のもの)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

2.一般税率

この表は、上記の「特例税率」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が18歳未満の未成年者の場合などに使用します。

暦年贈与の計算方法

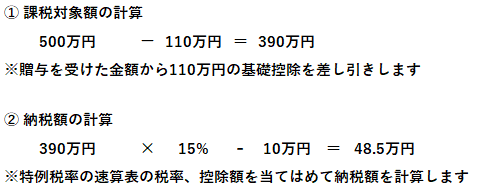

特例税率のケース

前提条件

父から18歳以上の子供へ500万円の贈与を受けた場合

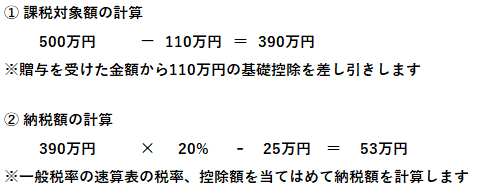

一般税率の(上記に該当しない)ケース

前提条件

義理の父からむこへ500万円の贈与を受けた場合

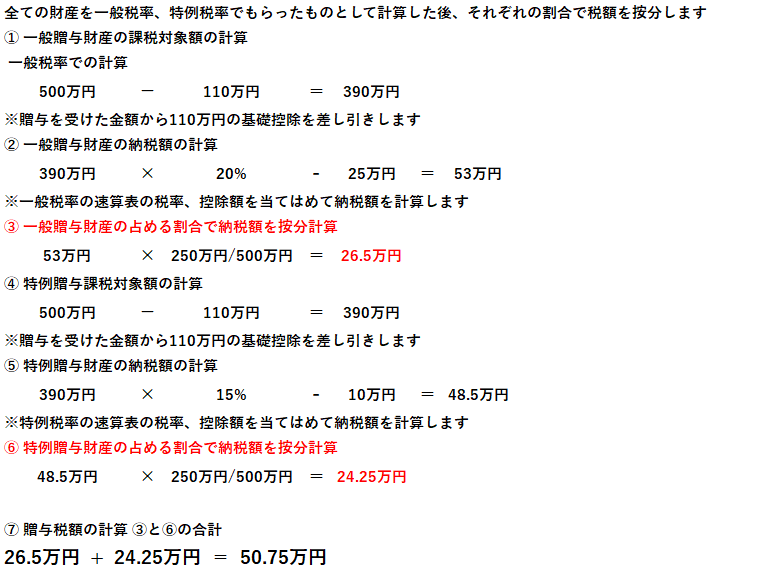

・特例税率と一般税率の両方の計算が必要なケース

前提条件

父から250万円、義理の父からも250万円 合計で500万円の贈与を受けた場合

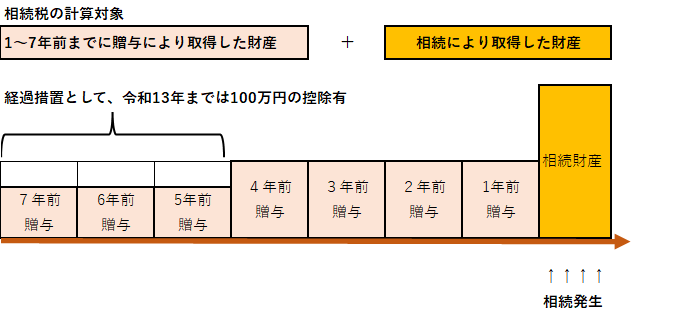

生前贈与加算について(令和6年の改正事項)

令和6年1月1日より相続税の計算に取り込まれる生前贈与の対象期間が、3年から7年へ延長されました。

そのため、相続対策として子供に毎年110万円贈与を行っていた場合、相続が発生した場合、今までは過去3年分の330万円が相続税の計算対象と取り込まれるところ、7年分の770万円が計算対象として考慮する必要が出てきます。

令和13年までは100万円の控除があるなどその生前贈与額のすべてが加算対象となるものではありませんが、4年分多く相続税の税額計算に取り込まれるためより長期的な計画で相続対策を検討していく必要があります。

税制改正を踏まえての贈与戦略

・持ち戻しの期間が4年間延長されたため、生前贈与対策は、なるべく早く、長期間行うことで効果が得られる

・持ち戻しの対象は、相続または遺贈(遺言による遺産の承継)であるため、相続人でない孫や婿は対象外であるため暦年贈与を検討する

・平均余命を念頭に、暦年贈与の効果が得られにくいのであれば精算課税贈与も検討する

まとめ

令和6年の相続税、贈与税の改正により生前贈与の加算期間の延長により相続税の納税負担も増えることが予想されます。

将来の相続税額のシュミレーションをなるべく早く行った上で、どのように財産を承継していけばよいのか検討をすることがとても重要です。

それを踏まえ、具体的に生前贈与(暦年贈与や精算課税贈与)、評価減を狙いつつ収益性のある不動産への資産の組み換えなどさまざまな検討手法が考えることができます。

その上で、両親ともに遺言を作成するなどをしていただけるとより万全な対策となっていきます。