コラム

令和6年以降の暦年贈与の新ルールについて

近年、相続税対策として注目を集めている「暦年(れきねん)贈与」。年間110万円の非課税枠を活用し、計画的に財産を次世代へ移転することで、将来の相続税負担を軽減できます。しかし、令和6年1月1日より相続税および贈与税の改正が行われ、生前贈与加算の対象期間が延長されるなど、暦年贈与を取り巻く環境は変化しました。

そこで本記事では、令和6年以降の暦年贈与の新ルールについて、基礎知識から税率、計算方法、改正点まで詳しく解説します。さらに、税制改正を踏まえた効果的な贈与戦略についてもご紹介しますので、ぜひご一読ください。

目次

1.暦年贈与とは?

暦年贈与とは、1月1日から12月31日までの1年間(暦年)を単位とし、この期間の贈与を集計して計算することをいいます。この期間内における贈与総額が110万円以下であれば、贈与税がかかりません。

この制度を利用することで、計画的に財産を移転し、将来の相続税負担を軽減できます。例えば、毎年110万円ずつお子様に贈与した場合、10年間で1,100万円もの財産を非課税で移転することが可能です。

暦年贈与では、贈与者と受贈者の関係性によって適用される税率が異なります。

| 特例贈与 | 両親や祖父母が18歳以上の子供や孫に対して行う贈与 |

| 一般贈与 | 上記以外の関係性で行う贈与(例:兄弟姉妹間、友人など) |

また、贈与税の計算方法は次の通りです。

暦年贈与は、相続税対策として非常に有効な手段ですが、贈与税のルールや注意点などをしっかりと理解しておく必要があります。本記事では、これらの点について詳しく解説しますので、ぜひ参考にしてください。

2.贈与契約とは?

贈与契約とは、贈与者(財産を贈る人)が受贈者(財産を受け取る人)に対して、無償で財産を提供することを約束し、受贈者がそれを承諾することで成立する契約です。

| 民法第549条(贈与) 贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。 |

贈与契約は、口頭でも成立しますが、後々のトラブルを避けるため、書面で契約内容を明確化しておくことが重要です。書面を作成することで、贈与の事実や贈与財産の範囲、条件などを明確に記録し、贈与者・受贈者双方の認識を一致させることができます。

贈与契約書を作成するメリットとしては、以下の点が挙げられます。

| ・贈与の事実を明確にできるため、後日の紛争を予防できる ・税務調査の際に、贈与の事実を証明する資料として有効である ・不動産を贈与する場合、登記手続きをスムーズに行うことができる |

贈与契約書には、贈与者・受贈者の氏名・住所、贈与する財産の特定、贈与の時期、贈与の条件などを記載する必要があります。特に高額な財産を贈与する場合や、不動産を贈与する場合は、専門家(弁護士や税理士など)に相談し、適切な贈与契約書を作成することをおすすめします。

3.贈与する人が認知症だった場合

贈与を行う際に、贈与者が認知症の可能性がある場合は、注意が必要です。民法第3条の2では、「法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする」と規定されています。

そのため贈与をした当時に認知症であった場合は、意思能力がないとされる可能性があり、後から親族や兄弟間などで無効の訴えを主張されると、泥沼の争いになる危険性があり注意が必要です。

認知症と診断されていても、症状が軽度で贈与の意味や内容を理解できる場合は、有効な贈与となる可能性があります。しかし、症状が進行し判断能力が低下している場合は、贈与は無効となる可能性が高くなります。

65歳以上の高齢者の20%が認知症になるといわれるような現代では、後々のトラブルを避けるために、医師の診断書を取得するなどして、贈与時の判断能力を明確にしておくことが重要です。また、セカンドオピニオンを受けるなど、より慎重な対応も検討する必要があります。

参考:認知症と診断された場合の相続対策の進め方!注意点や対応方法について解説します

4.贈与税の税率

贈与税は、贈与された財産の価額に応じて課税される税金です。税率は、贈与額が大きくなるほど高くなる累進課税制度を採用しています。また、贈与者と受贈者の関係性によって、適用される税率が異なります。

1)特例税率

父母や祖父母など直系尊属から18歳以上の子や孫への贈与には、特例税率が適用されます。これは、一般税率よりも低く設定されており、次世代への円滑な財産移転を促進するための優遇措置となります。

2)一般税率

特例税率に該当しない贈与には、一般税率が適用されます。例えば「兄弟姉妹間、夫婦間、友人」などへの贈与や、親から子への贈与であっても子が18歳未満の場合は、この一般税率が適用されます。

5.暦年贈与の計算方法

暦年贈与の計算方法について、具体的なケースを挙げて解説します。

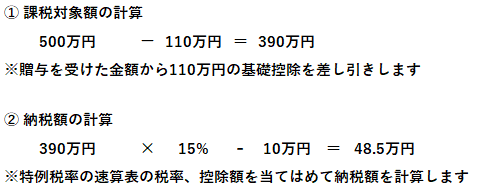

1)特例税率のケース

| 具体例:父から18歳以上の子供へ500万円の贈与を行った場合 |

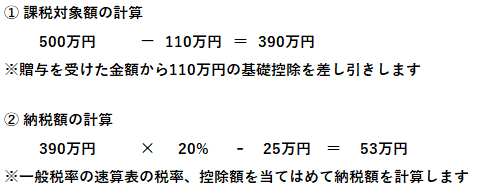

2)一般税率のケース(上記に該当しない場合)

| 具体例:義父から婿へ500万円の贈与を行った場合 |

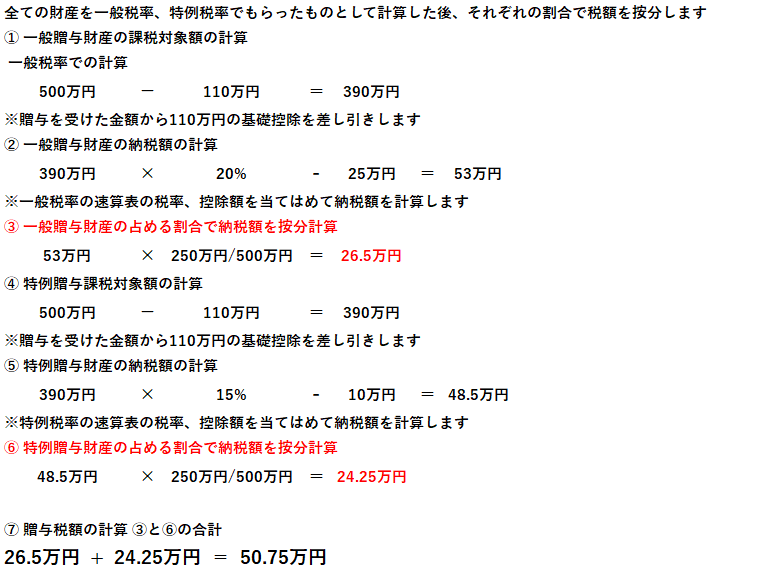

3)特例税率と一般税率の併用が必要なケース

| 具体例:父から250万円、義父から250万円、合計で500万円の贈与を受けた場合 |

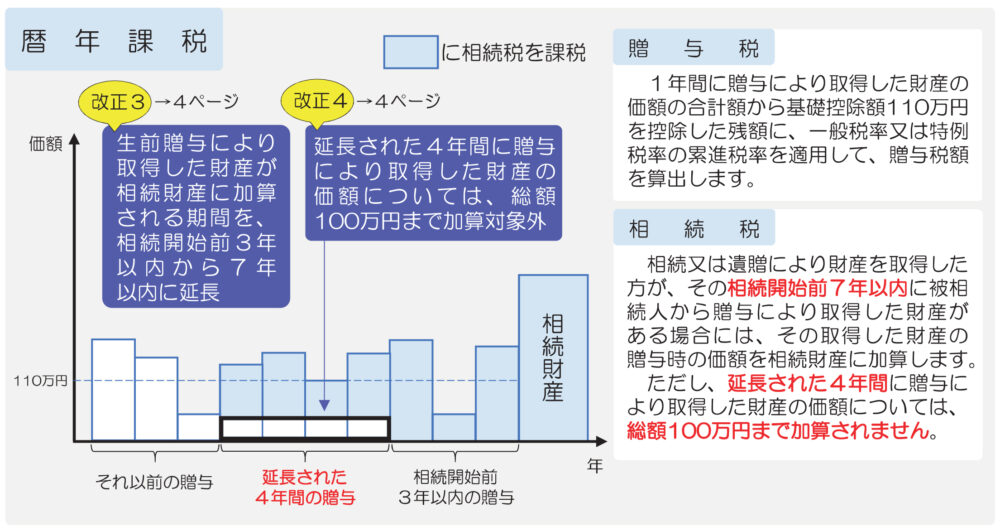

6.生前贈与加算について(令和6年の改正事項)

相続税の計算では、相続開始前の一定期間内に行われた贈与について、相続財産に加算して相続税額を計算します。これを「生前贈与加算」といいます。

従来、この加算期間は相続開始前3年以内でしたが、令和6年1月1日以降の贈与からは、7年以内に延長されました。これは、相続税対策として暦年贈与を利用し、短期間で多額の財産を移転することを抑制するための改正です。

例えば、相続対策として毎年110万円を子供に贈与していたケースでは、相続発生時に従来は過去3年分の330万円が相続税の計算対象でしたが、改正後は7年分の770万円が計算対象となります。

ただし、令和6年から令和13年までの間は、加算期間が延長された4年間分の贈与財産については、100万円まで控除される経過措置が設けられています。

この改正により、相続税の課税対象となる財産が、増加する可能性が高くなりました。そのため、従来よりも長期的な視点で相続対策を検討する必要性が高まっています。具体的には、贈与の開始時期を早めたり、贈与額を調整したりするなど、相続発生時を見据えた計画的な贈与戦略が求められます。

参考:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし(令和6年1月1日施行) 」

7.税制改正を踏まえての贈与戦略

令和6年スタートの税制改正では、生前贈与加算の期間延長など、相続税対策に影響を与える変更がありました。これらの改正を踏まえ、今後、より効果的な贈与戦略を検討していく必要があります。

1)早期&長期的な視点で生前贈与を行う

生前贈与加算の期間が7年間に延長されたことにより、相続税対策としての贈与は、より長期的な視点で計画する必要があります。できるだけ早く贈与を開始し、長期間にわたって継続することで、相続財産を効果的に減らし、相続税の負担を軽減できます。

2)相続人でない者への暦年贈与を活用する

生前贈与加算の対象となるのは、相続または遺贈(遺言による遺産の承継)に対する贈与です。つまり、相続人でない孫や婿などへの贈与は、生前贈与加算の対象外となります。そのため、これらの者に対しては、暦年贈与を活用することで、相続税の負担を軽減できる可能性があります。

3)相続時精算課税制度の活用も検討する

贈与者と受贈者の年齢や健康状態によっては、暦年贈与よりも精算課税贈与の方が有効な場合があります。相続時精算課税制度は、2,500万円まで非課税で贈与できる制度で、贈与者が亡くなった際に贈与財産を相続財産に加算して相続税を計算します。

ただし、一度この制度を選択すると、その贈与者から受贈者への贈与は、その後すべて相続時精算課税制度の対象となる点に注意が必要です(暦年課税にもどせない)。平均余命を念頭に、ご自身の状況に合わせて、暦年贈与と精算課税贈与のどちらが有利かを検討することが重要です。

8.暦年贈与など相続税の節税は「税理士法人 翔和会計」へご相談ください

令和6年施行の相続税および贈与税の改正により、生前贈与加算期間の延長など、相続税の納税負担が増加することが予想されます。将来の相続税額のシミュレーションをなるべく早く行い、どのように財産を承継していくかを検討することが重要です。

相続税対策には、暦年贈与以外にも、様々な方法があります。例えば、評価減を狙いつつ収益性のある不動産への資産の組み換えや、相続時精算課税制度の活用などが考えられます。また、両親ともに遺言を作成しておくことも、相続手続きを円滑に進める上で有効な手段となりますので、ぜひご検討ください。

| 「税理士法人 翔和会計」では、相続税・贈与税に関する専門知識と豊富な経験を持つ税理士が、お客様一人ひとりの状況に合わせて最適な相続対策をご提案いたします。相続税対策でお悩みの方は、まずはお気軽にお問い合わせください。 |