コラム

令和6年以降の相続時精算課税制度の新ルールについて

相続税対策として、生前に財産を子や孫に贈与することは有効な手段ですが、贈与税の負担が大きくなる可能性も懸念されます。

そこで注目されるのが「相続時精算課税制度」です。この制度を利用すれば、一定の条件下で、生前贈与を受けた財産を相続財産に加算して相続税を計算でき、贈与税の負担を軽減できる場合があります。令和6年1月1日からは、この制度に新たなルールが加わり、より使いやすくなりました。

本記事では、改正後の相続時精算課税制度について、その仕組みやメリット・デメリット、注意点などを詳しく解説します。

「制度の概要、年間110万円の基礎控除、計算方法」など相続時精算課税制度に関する疑問を解消し、有効な相続税対策を検討する一助としていただければ幸いです。

目次

1.相続時精算課税制度とは

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択すると、贈与を受けた財産は、将来の相続時に相続財産に加算され、相続税として精算されます。

1)制度の仕組み(累計2,500万円の特別控除あり)

相続時精算課税制度の最大の特徴は、2,500万円までの贈与について贈与税が非課税となる点です。ただし、非課税となるのはあくまで「贈与税」であり、相続発生時には贈与された財産が相続財産に加算され、相続税の課税対象となります。この制度を利用することで、贈与税の負担を軽減しながら、生前に財産を移転することが可能です。

2)適用対象者

相続時精算課税制度を利用できるのは、以下の条件を満たす場合です。

| 贈与者 | 60歳以上の父母または祖父母など |

| 受贈者 | 18歳以上の贈与者の直系卑属(子や孫など) |

※贈与が発生した年の1月1日の年齢による

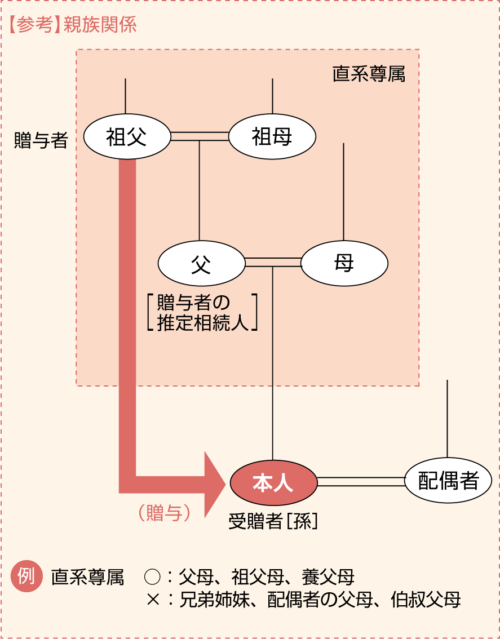

贈与者は直系の尊属に限られ「義理の両親、祖父母」は、この制度の適用がありませんのでご注意ください。

3)適用対象財産等

相続時精算課税制度の対象となる財産は「現金、預貯金、株式、不動産」など、種類を問いません。また、金額や贈与回数にも制限はありません。ただし、贈与財産の累計が2,500万円を超える部分については、一律20%の税率で贈与税が課税されます。

2.令和6年からの新ルール【年間110万円の基礎控除】創設

相続時精算課税制度は、従来、2,500万円の非課税枠を活用できる点が大きなメリットでしたが、少額の贈与であっても申告が必要となる点が課題でした。しかし、令和6年1月1日からの改正により、この制度はさらに使いやすくなりました。

1)年間110万円の基礎控除の導入

最大の変更点は、年間110万円までの基礎控除が設けられたことです。これにより、年間110万円以下の贈与であれば、贈与税が非課税となるだけでなく、贈与税の申告も不要となりました。

従来は、たとえ少額の贈与であっても、相続時精算課税を選択している場合は、毎年贈与税の申告書を提出する必要がありました。しかし、今回の改正により、この手間が省け、より気軽に制度を利用できるようになりました。

2)暦年贈与の持ち戻し期間が3年から7年に延長(生前贈与加算)

一方で、暦年贈与については、相続発生時に相続財産に加算して相続税を計算する期間が、従来の3年から7年に延長されました。これは、相続税の課税対象となる財産が増えることを意味し、相続税対策として暦年贈与のみに頼ることが難しくなったと言えるでしょう。

3)相続時精算課税制度の活用

これらの改正を踏まえ、今後は相続時精算課税制度の110万円の非課税枠を積極的に活用することが重要となります。年間110万円以下の贈与を継続的に行うことで、贈与税の負担を抑えつつ、効率的に財産を移転できます。

特に「教育資金や結婚資金、住宅購入」など、まとまった資金が必要となる場面では、相続時精算課税制度の活用が有効です。また、土地や建物が被災した場合の「価格再計算の特例」も創設されており、活用の幅がひろがっています。

参考:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし(令和6年1月1日施行)」

3.相続時精算課税制度の注意点

相続時精算課税制度は、贈与税の負担を軽減できる有効な制度ですが、利用する際にはいくつかの注意点があります。

1)相続時精算課税の選択には届出が必要

相続時精算課税制度を適用するには、贈与を受けた年の翌年2月1日から3月15日までの間に、所定の書類を添付した「相続時精算課税選択届出書」を税務署に提出する必要があります。この届出を怠ると、相続時精算課税制度は適用されず、通常の暦年課税制度が適用されることになりますので、期限内に忘れずに手続きを行うようにしましょう。

2)一度選択すると暦年課税に戻れない

相続時精算課税制度を選択すると、その贈与者と受贈者の関係において、将来にわたって暦年課税に戻すことはできません。しかし、令和6年1月1日からの改正により、相続時精算課税制度においても年間110万円の基礎控除が適用されるようになったため、このデメリットは限定的になりました。

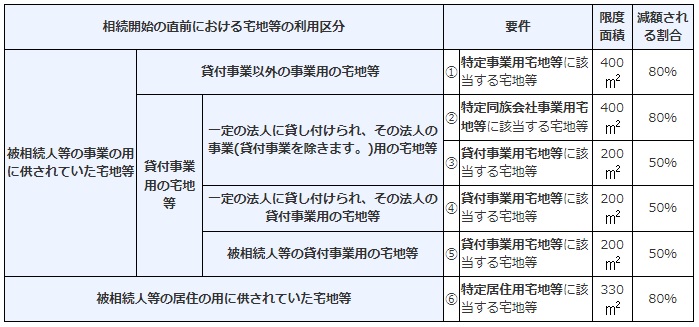

3)相続時精算課税で贈与した土地は【小規模宅地等の特例】を適用できない

相続時精算課税制度を利用して贈与した土地は、相続発生時に小規模宅地等の特例を適用することができません。小規模宅地等の特例とは、相続税の計算において、一定の要件を満たす宅地について、評価額を最大80%減額できる特例です。

相続時精算課税制度を利用すると、贈与時には贈与税が非課税となりますが、相続時に小規模宅地等の特例が適用されないため、結果として相続税の負担が大きくなる可能性があります。小規模宅地等の特例の適用が見込まれる土地を贈与する場合は、相続時精算課税制度を利用するかどうか、慎重に検討する必要があります。

不動産が関係する相続税の計算は複雑であり、個々の状況によって最適な対策は異なります。このようなケースでは、専門家である税理士に相談し、適切なアドバイスを受けることをおすすめします。

4.相続時精算課税制度|新旧の対比表(改正前後の比較)

ここでは、相続時精算課税制度の改正前と改正後をわかりやすく比較し、変更点と注意点について解説します。

| 改正前(~令和5年) | 改正後(令和6年~) | |

| 控除額 | 累計2,500万円(複数年可) | 累計2,500万円(複数年可) 基礎控除が毎年110万円 |

| 計算法 | (贈与額-2,500万円)×20% | (贈与額-110万円-2,500万円)×20% |

|

相続時の 対象金額 |

すべての贈与財産 | 毎年110万円を控除後の すべての贈与財産 ※被災不動産の再計算の特例あり |

| 贈与者 | 父母や祖父母など60歳以上の直系尊属 | |

| 受贈者 | 18歳以上の子や孫 | |

| 注意点 | 一度選択すると暦年贈与には戻れない | |

改正によるメリット

今回の改正により、相続時精算課税制度は、より使いやすくなりました。特に、年間110万円以下の贈与を頻繁に行う方にとっては、大きなメリットがあります。

①贈与税の申告の手間が軽減

年間110万円以下の贈与であれば、贈与税の申告が不要になったため、手続きの手間が大幅に軽減されました。

②計画的な相続税対策が可能

年間110万円の非課税枠を活用することで、長期的な視点に立った相続税対策が可能になりました。相続時精算課税の基礎控除110万円は、今回の税制改正で7年に延長された生前贈与加算の対象外となるため、計画的に使えば節税対策として、非常に有効です。

5.相続時精算課税の計算方法【具体例】

相続時精算課税制度を利用した場合、贈与税と相続税はどのように計算されるのでしょうか?具体的な例を用いて解説します。

| 【具体例】 ・相続財産5,000万円 ・贈与財産4,000万円(1年目2,000万円、2年目2,000万円の2回生前贈与) ・相続人は子1名 |

1)生前贈与の計算

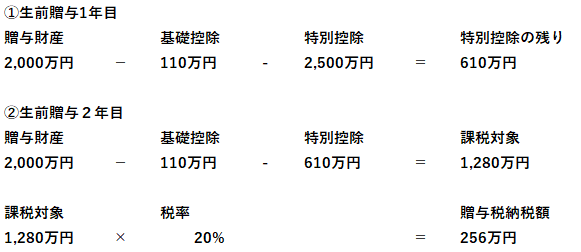

①4,000万円の財産を2回に分けて、相続時精算課税制度を利用して生前贈与を受けます。1年目は「基礎控除の110万円、特別控除2,500万円」を差し引いても特別控除が残るため納税額は0円となります。

②2年目は、贈与金額2,000万円から基礎控除110万円、1年目に余った特別控除の残額610万円を差し引くと1,280万円が税金の計算対象になります。税率は一律20%であるため「1,280万円×20%=256万円」が贈与税の納税額となります。

2)相続時の計算

相続時に財産が5,000万円ありましたので、生前に相続時精算課税制度を利用して贈与した4,000万円(課税対象は基礎控除110万円×2年分を控除した 3,780万円)を足すと、遺産総額は8,780万円となります。

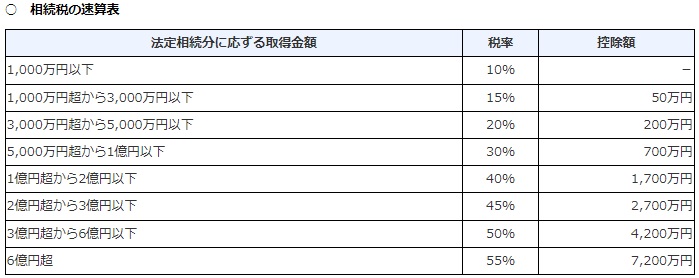

8,780万円から相続税の基礎控除3,600万円(3,000万円+600万円×法定相続人1名)を差し引くと、課税対象は5,180万円となります。これに税率30%をかけ、控除額700万円を引くと相続税額が854万円になります(5,180万円×30%-700万円)。

相続時精算課税制度で支払った贈与税額256万円は、相続時の前払いであるため控除し、最終的な納付額は598万円となります(854万円-256万円)。

6.相続時精算課税制度の活用は「税理士法人 翔和会計」へご相談ください

相続時精算課税制度は、贈与税と相続税の両方に影響を与える複雑な制度です。そのため、制度のメリットを最大限に活かすためには、専門家によるサポートが不可欠です。

| 「税理士法人 翔和会計」は、相続税・贈与税に精通した税理士が、お客様一人ひとりの状況に合わせて、最適な相続対策をご提案いたします。相続時精算課税制度の活用や相続税に関するお悩みは、まずはお気軽にご相談ください。 |

■税理士法人 翔和会計の強み

| 豊富な実績とノウハウ | 長年の経験に基づき、お客様にとって最適な相続対策をご提案いたします。 |

| 親身な対応 | お客様のお悩みやご不安に寄り添い、丁寧に分かりやすくご説明いたします。 |

| ワンストップサービス | 弁護士や司法書士など専門家ネットワークを構築おり、何でもご相談いただけます。弊所が窓口となり、ワンストップでサポートいたします。 |