コラム

庭先部分だけの相続で小規模宅地の特例は使えるか?

相続税の節税対策として有効な方法の1つに、「小規模宅地の特例」があります。この特例は、一定の条件を満たすことで、相続した宅地の評価額を最大80%減額できるというものです。

しかし、この特例は適用要件が複雑で、理解するのが難しいケースも少なくありません。「庭先部分だけを相続した場合でも、小規模宅地の特例は適用されるのか?」のような、疑問を持つ方は多いのではないでしょうか。

そこで本記事では、庭先部分の相続における、小規模宅地の特例の適用条件や注意点について詳しく解説します。

参考:不動産・土地の相続税計算を解説|評価額の調べ方と節税対策も紹介

目次

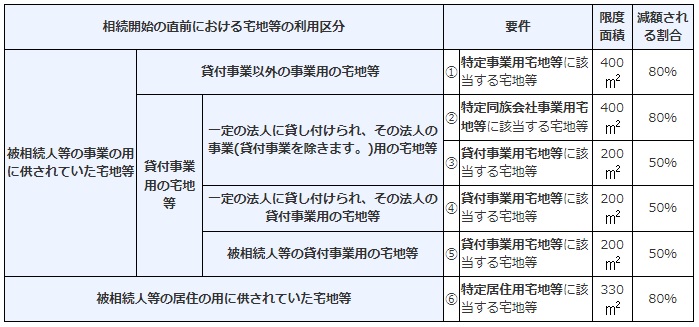

1. 小規模宅地の特例とは

相続が発生すると、相続財産には相続税が課税されることがあります。この相続税は、財産の評価額に応じて高額になるケースも少なくありません。特に、土地は評価額が高くなりやすい傾向にあり、相続税の負担が大きくなってしまう可能性があります。

そこで、相続税の負担を軽減するための制度として設けられているのが、小規模宅地の特例です。小規模宅地の特例とは、一定の条件を満たすことで、相続した宅地の評価額を減額できる制度です。具体的には、被相続人が居住していた宅地などを相続した場合、その宅地の評価額を最大80%減額することが可能となります。

この特例は、相続税の負担を軽減することで、住み慣れた家を相続しやすくすることを目的としています。そのため、適用を受けるためには、相続した宅地や相続人に関する様々な要件を満たす必要があります。

国税庁:No.4124 小規模宅地の特例

2. 庭先部分だけの相続でも特例は適用されるのか?

小規模宅地の特例は、被相続人が居住していた宅地などを相続した場合に適用される制度ですが、「庭先部分だけ」を相続した場合でも適用されるのでしょうか?

参考:国税庁「庭先部分を相続した場合の小規模宅地等について~」

| 【設例(事実関係)】 ・被相続人甲の遺産:居住用家屋、土地(XとYの2筆) ・相続人:子A、孫B(Aの養子) ・Aは甲とともに当該家屋に居住しており、申告期限まで引き続きX部分の土地を有し、かつ当該家屋に居住する |

1)当ケースでの疑問点および論点

庭先部分だけの相続の場合、以下の点で疑問が生じます。

①庭先部分は、「居住の用に供されていた」宅地と言えるのか?

特例の適用要件の1つに、「被相続人の居住の用に供されていた宅地等」であることが挙げられます。庭先部分は、家屋とは異なり、直接居住に使用されるわけではありません。そのため、庭先部分がこの要件を満たすのかどうか疑問が生じます。

②マイホームを売った場合の「3,000万円控除の特例」では庭先の譲渡は適用対象外

居住用財産を譲渡した場合の「3,000万円の特別控除の特例」では、庭部分の譲渡は適用対象外とされています。このことから、小規模宅地の特例においても、庭先部分は適用対象外となるのではないかと考えることもできます。

2)当ケースでの結論

条件を満たしていることを前提として、庭先であっても生活基盤の維持に欠くことができない居住用の一体性があると考えられることから、小規模宅地の特例の適用を受けることが可能です。

3)庭先部分だけの相続でも特例が適用される理由

国税庁の「相続税法の特例関係」の取扱いについて(法令解釈通達69の4-7)では、「被相続人の居住の用に供されていた宅地等」とは、「相続開始の直前において、被相続人等の居住の用に供されていた家屋で被相続人が所有していたものの敷地の用に供されていた宅地等をいう」とされています。

これは、家屋が建っている土地と、一体として使用されていた庭先部分も「被相続人の居住の用に供されていた宅地等(特定居住用宅地等)」とみなされるということです。

例えば「庭で家庭菜園をしたり、子供を遊ばせたり、洗濯物を干したり」といった行為は、居住用の家屋と一体不可分な生活空間を形成するものと考えられます。そのため、庭先部分も居住の用に供されていたと解釈できるのです。

4)特例の適用には様々な要件があるため要注意

ただし庭先部分だけが独立した土地となっている場合や、相続後に庭先部分を売却してしまう場合は、特例が適用されない可能性がありますので、注意が必要です。

独立した土地となっている場合は、家屋と庭先部分が一体的に利用されていると認められない可能性があり、相続後に売却してしまう場合は「相続税の申告期限まで引き続きその宅地等を所有し、その建物に住み続けること」などの要件を満たさない可能性があるからです。

このように、庭先部分の相続においても小規模宅地の特例を適用できる可能性はありますが、いくつかの注意点があります。個々のケースによって判断が異なる可能性もあるため、不安な場合は税理士などの専門家に相談することをおすすめします。

3. 庭先部分の相続(特定居住用宅地等)で特例を適用するための条件

庭先部分の相続で小規模宅地の特例を適用するためには、いくつかの条件を満たす必要があります。

国税庁:No.4124 小規模宅地の特例

1)配偶者が相続する場合

被相続人の配偶者が相続するケースでは、要件は設けられておらず、特例を適用しやすいように配慮されています。

2)同居親族が相続する場合

今回のケースでは、相続人である子Aは、被相続人甲と同居していましたので、同居親族に該当します。住所が一緒でも同居の実態がない場合には、特例は使えませんのでご注意ください。

このケースでは「相続開始の直前から相続税の申告期限まで引き続きその家屋に居住し、所有していること」が要件となります。

3)同居親族以外が相続する場合

配偶者および同居親族以外が相続する場合には、要件が多く内容も複雑になりますので、十分に注意が必要です。

| ・居住制限納税義務者または非居住制限納税義務者のうち日本国籍がある者 ・被相続人に配偶者や同居相続人がいないこと ・相続開始前3年以内に一定の関係者の持ち家に居住していないこと ・相続開始前にその家屋を所有したことがないこと ・その宅地等を相続開始時から相続税の申告期限まで所有していること |

4. 庭先部分の相続のまとめ

ここまで、庭先部分の相続と小規模宅地の特例について解説しました。記事の内容を踏まえ、改めて以下の点に注意しておきましょう。

1)3,000万円控除とは違い「小規模宅地の特例」は庭先譲渡でも対象になる

居住用財産の譲渡に適用される3,000万円控除の特例とは異なり、小規模宅地の特例は、庭先部分であっても被相続人の居住用宅地と一体的に使用されていたと認められれば、適用対象となる可能性があります。

2)二次相続の対策になる

本事例のように、Aが庭先、孫(養子)であるBが母屋を相続することで、将来的に庭先に居住用や賃貸建物を建てることで二次相続の対策になる可能性があります。 庭先部分を活用することで、将来の居住や収益確保に役立てることができます。

3)分譲を視野に入れた分け方を検討する

土地の分筆により将来的に旗竿地評価となれば評価は下がりますが、分譲を視野に入れた分け方を検討するなど、将来的な土地利用も考慮する必要があります。

4)専門家への相談を検討する

税理士、不動産鑑定士、不動産業者などの専門家の連携により、より有効な相続対策を立てることができます。 相続に関わる様々な専門家の意見を参考にしながら、総合的な視点で対策を検討していくことが重要です。

5. 庭先部分だけの相続など土地評価は「税理士法人 翔和会計」へご相談ください

小規模宅地の特例は、適用条件が複雑で、個々のケースによって判断が異なる場合があります。そのため、庭先部分の相続で小規模宅地の特例を適用できるか迷う場合や、相続税対策全般について相談したい場合は、「税理士法人 翔和会計」にご相談ください。

| 「税理士法人 翔和会計」は、相続税申告のスペシャリストとして豊富な知識と経験を持つ税理士が、お客様一人ひとりの状況に合わせて、最適なアドバイスをいたします。相続税の申告だけでなく、生前対策や事業承継など、相続に関するあらゆるご相談に対応しておりますので、まずはお気軽にご相談ください。 |