コラム

土地評価を左右する間口距離の求め方!屈折路に面する宅地についても解説

目次

土地の評価額は、相続税の算定に大きな影響を与え、その評価額を左右する要素の1つに「間口距離」があります。間口距離とは道路に接する土地の幅のことで、地積は「間口×奥行」で計算しますので、距離の測定しだいで、評価額に大きな影響を与えることになります。

しかし、間口距離の測定方法は、土地の形状によって異なります。特に、道路が屈折している場合など、複雑な形状の土地では、正しい間口距離を把握することが難しいケースも少なくありません。

本記事では、間口距離の基本的な測り方から、屈折路に面する宅地における特殊なケースまで、図解を交えながら分かりやすく解説します。土地の評価額でお悩みの方、相続や売却を検討されている方は、ぜひ参考にしてください。

参考:相続税対策の第一歩!路線価方式による宅地評価の具体例と注意点をわかりやすく解説

1.間口距離の測り方

まずは、間口距離の基本的な考え方や測り方について、イメージしやすいように、具体例をまじえて説明します。

1)間口距離とは?

土地の評価において重要な要素となる「間口距離」は、道路に接する土地の幅の長さを指します。建物の建築や、土地の利用のしやすさに直結するため、間口距離が広いほど土地の価値は高くなる傾向にあります。

路線価方式で土地を評価する場合には、間口と奥行の距離を測定し、地積を求める必要があります。しかし、土地の形状は様々で、単純な四角形ばかりではありません。そのため、間口距離の測定方法もケースバイケースで判断する必要があるのです。

以下では、具体的なケースを挙げながら、間口距離の測り方について詳しく解説します。

2)設例Aの間口距離

設例Aのように、土地の一部が道路から後退している場合、間口距離はどこになるのでしょうか?正解は「a」となります。

「b」のように、後退部分を差し引いてしまうのは誤りです。間口距離は、角切り(すみきり)がないと想定した「想定整形地」の距離で測る必要があるからです。また、このケースで隣接する私道部分を評価する際には、角切りで広がった部分は間口距離に含めずに測ります。

参考:角切りがある土地(川口駅 川口市飯塚1丁目 氷川神社近隣)

3)設例Bの間口距離

設例Bのように、土地が道路に接する部分が複数に分かれている場合は、どのように間口距離を測れば良いのでしょうか?この場合は、「a+c」となり、道路に接している部分だけが、間口距離となります。

「b」は道路に接していない部分が含まれるため、間口距離とはなりません。間口距離は、道路に接している部分の長さを合計した距離になるためです。

4)設例Cの間口距離

設例Cでは、一般的に「b」で考えますが、「a」でも構いません。イメージとしては、通路いっぱいに円を描いて、その円が通り抜けられる距離が間口距離となります。

なお、Cのようなケースで間口が2メートル以下の場合、接道義務を満たさない通路となる可能性があります。その場合は、2メートルで通路を開設したと想定して評価を行うなどの方法が必要となってきます。

土地の評価は複雑で、専門的な知識が必要です。間口距離の測定方法1つをとっても、様々なケースが想定されます。もし土地の評価でお困りのことがあれば、専門家にご相談することをおすすめします。

2.屈折路に面する宅地の間口距離の測り方

一般的に、間口距離が広いほど土地の利用価値は高くなり、評価額も上昇する傾向にあります。これは、間口が広い土地は、建物の建築や車の出し入れなどがしやすく、利便性が高いと判断されるためです。

しかし、すべての道路が直線的に整備されているわけではありません。中には、道路が曲がっていたり、屈折していたりするケースも存在します。このような「屈折路」に面する土地の場合、間口距離をどのように測れば良いのでしょうか?

この章では、屈折路に面する宅地における間口距離の測り方について、具体的なケースを交えながら詳しく解説します。

1)屈折路に面する宅地とは?

屈折路に面する宅地とは、上記AとBの図のように、道路に接している部分がまっすぐではなく、部分的に曲がっている土地のことです。

このような土地は「区画整理がされていない地域や用水路沿い、崖地」など、物理的に道路を直線に整備することが難しい場所に多く見られます。 また、大規模マンションなど、大きな区画の場合も屈折路に面する宅地となるケースがあります。

参考:屈折路に面する宅地(川口市安行原付近)

参考:屈折路に面する宅地(川口市芝園団地付近)

2)屈折路の間口距離の測り方

屈折路に面する宅地の間口距離を測るには、まず、その宅地の角を正方形または長方形になるように囲って作図した「想定整形地」を作成します。

そして、想定整形地の間口に相当する距離(設例Aでいう「a」)と、屈折路に実際に面している距離(設例Aでいう「b+c」)を比較します。その結果、いずれか短い方が間口距離となります。

3)設例Aの間口距離

設例Aの場合、「a < b+c」となり、想定整形地の間口距離の方が短いため、「a」が間口距離となります。

4)設例Bの間口距離

設例Bの場合、「b+c < a」となり、Aとは逆に想定整形地の間口距離の方が長いため、「b+c」が間口距離となります。

このように、屈折路に面する宅地の間口距離は、想定整形地との比較によって決定されます。土地の評価額は、間口距離によって大きく左右されるため、正しい測り方を理解しておくことが重要です。

3.土地評価の鍵を握る「想定整形地」の作り方とは?

土地の評価において、複雑な形状の土地を評価するために用いられるのが「想定整形地」です。想定整形地とは、評価対象の土地を包み込むような、仮想の正方形または長方形のことになります。この想定整形地を用いることで、土地の形状を簡略化し、評価をスムーズに行うことができます。

特に、屈折路に面する土地や、いびつな形の土地を評価する際には、想定整形地の作図が不可欠となります。では、想定整形地はどのように作図すれば良いのでしょうか?この章では、想定整形地の作図方法について、必要な資料や手順、注意点などを説明します。

1)想定整形地を作図するために必要な資料

想定整形地を作図するには、まず、評価対象となる土地の形状を正確に把握する必要があります。そのためには、以下の資料が必要となります。

①地積測量図(測量図)

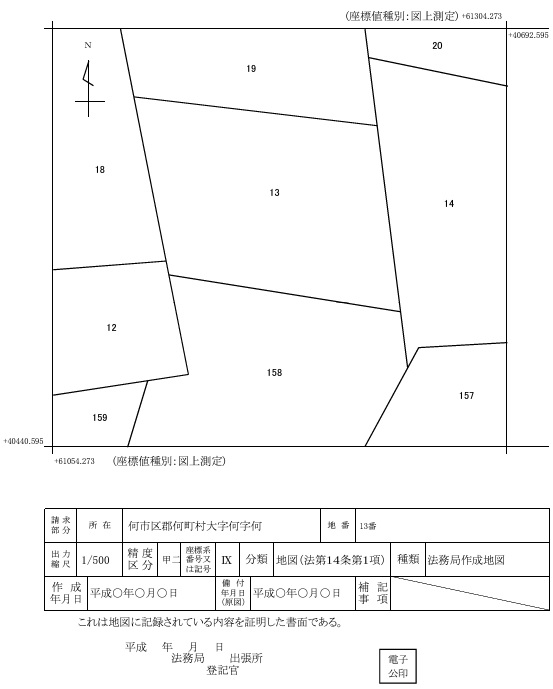

法務局で取得できる地積測量図は、土地の境界や面積などが正確に記載された図面です。想定整形地を作図する際の最も重要な資料となります。

下記のサンプル図面は、過去に宅地を分譲(分筆)した際に、土地所有者から申請されたものになります。したがって、先祖代々の土地のように、売買など第三者との取引事例がない場合には、必ずしも存在する書類ではありません。

参考(下記図も参照):盛岡地方法務局「土地・建物の地図・図面など」

②公図

地積測量図がない場合は、法務局で取得できる公図を参考に作図を行うこともあります。公図は、土地の大まかな位置や形状を表すものになり、現況と異なる場合もありますので、その点には注意が必要です。

③その他の資料

その他、法務局にある建物図面、建物建築時に設計事務所が作成した測量図や建物図面、市役所へ申請した建築確認書類、Google Mapなどを参考に作図を進めることもあります。

2)想定整形地の作図方法と手順

想定整形地の作図方法は、以下の手順で行います。

| ①地積測量図(または公図)などを入手する ②評価対象の土地の境界線を図面に書き写す ③土地の角を四角形になるように囲む線を引く この際、四角形の面積が最小となるように線を引く必要があります。 ④作成した四角形が想定整形地となります |

3)想定整形地作図の注意点

屈折路に面する想定整形地の作図方法は、左右(上下)どちらの角地を基準にとるかで、四角形の形状が変わってきます。

そのため、複数の作図方法が考えられる場合は、四角形の面積が最小となるものを採用する必要があります。中には、作図用の定規やCADソフトなどがないと難しいものもあります。

想定整形地の作図は、土地評価の精度を左右する重要な作業です。作図に自信がない場合は、専門家に相談することをおすすめします。

4.土地評価は「税理士法人 翔和会計」へご相談ください

今回は、土地評価において重要な要素となる「間口距離」について解説しました。間口距離は、道路に接する土地の幅のことで、土地の利用価値を左右する重要な要素です。

しかし、間口距離の測り方は、土地の形状によって異なります。屈折路に面する土地など、複雑な形状の土地では、想定整形地を用いて間口距離を測定する必要があります。

想定整形地は、評価対象の土地を、包み込むような仮想の四角形のことです。地積測量図や公図などを参考に、四角形の面積が最小となるように作図しますが、複雑なケースでは専門家への依頼を検討しましょう。

| 土地の評価は、相続税の算定に大きな影響を与えるため、専門的な知識が必要です。「税理士法人 翔和会計」では、経験豊富な税理士が、土地評価に関するご相談に丁寧に対応いたします。 間口距離の測定方法や想定整形地の作図など、お困りのことがございましたら、まずはお気軽にお問い合わせください。 |