コラム

【会社設立】法人成りで発生する税金5選

目次

法人成りで発生する税金

法人成りによって以下の5つの税金を納める可能性が出てきます。

1.法人税

2.法人住民税

3.法人事業税

4.消費税

5.固定資産税

税金は、納税先によって大きく国税と地方税に分類できます。

法人税と消費税は国税で、法人住民税と法人事業税と固定資産税は地方税に分類されます。

1.法人税

法人税とは、1年間の事業活動で獲得した所得に対して課される税金です。

この所得は、損益計算書に記載されている利益とは似て非なるもので、会計上の売上-経費=利益の計算過程から、当該利益に対して一定の税務調整を加えたものが「所得」になります。これがいわゆる課税所得といわれるもので、課税所得に税率を乗じて法人税を計算します。

| 資本金1億円未満 | 資本金1億円以上 | |

| 課税所得800万円以下 | 15% | 23.2% |

| 課税所得800万超 | 23.2% |

2.法人住民税

法人住民税とは、大きく均等割と法人税割に区別でき、法人の事務所が所在する都道府県及び市町村に納める税金です。これは法人の事務所が所在する地域の公的サービスを受けているという観点から課税が要求されています。ただし赤字の場合は、法人税はゼロになります。

<均等割>:資本金等の額、従業員数の応じて定額の負担を求めるもの

例)資本金1,000万円以下+従業員50人以下の場合 ⇒最低7万円が法人住民税となります。

| 資本金 | 従業員数 | 都道府県民税 | 市町村民税 |

| 1,000万円以下 | 50人以下 | 2万円 | 5万円 |

| 50人超 | 12万円 | ||

| 1000万円超~1億円以下 | 50人以下 | 5万円 | 13万円 |

| 50人超 | 15万円 | ||

| 1億円超~10億円以下 | 50人以下 | 13万円 | 16万円 |

| 50人超 | 40万円 |

<法人税割>:法人税額に応じた負担を求めるもの

| 都道府県民税 | 市町村民税 | |

| 法人税割 | 法人税額の1.0% | 法人税額の6.0% |

3.法人事業税及び特別法人事業税

法人事業税とは、法人が事業を営むに際して、その地域で公的サービスを利用していることに対して課される税金です。

例)所得が500万の場合

・400万円×3.5%+100万円×5.3%=19.3万円(法人事業税)

| 所得 | 法人事業税 |

| 年400万円以下 | 課税所得の3.5% |

| 年400万円超~年800万円以下 | 課税所得の5.3% |

| 年800万円超 | 課税所得の7.0% |

特別法人事業税とは、法人事業税(所得割・収入割)の納税義務のある法人に課される税金です。

平成31年度(令和元年度)税制改正により、令和元年10月1日以後に開始する事業年度から法人の事業税の税率が引き下げられ、特別法人事業税が創設されることとなりました。納める際は、法人事業税と特別法人地方税を併せて納めることになります。

計算式:法人事業税×税率=特別法人事業税

例)法人事業税が19.3万円の場合

・19.3万円×37%=71,410(百円未満切捨)=71,400円(特別法人事業税)

| 課税標準 | 法人の種類 | 税率 |

| 基準法人所得割額 | 外形標準課税法人・特別法人以外の法人 | 37.0% |

| 外形標準課税法人 | 260.0% | |

| 特別法人 | 34.5% | |

| 基準法人収入割額 | - | 30.0% |

※外形標準課税法人とは、資本金が1億円以上の法人をいいます。

4.消費税

消費税とは、商品やサービスを消費する際に課される税金です。消費税の計算は原則課税方式と簡易課税方式のいずれかによって計算されます。

・原則課税方式

原則課税方式は、年間を通じて預かった消費税から、仕入れなどで支払った消費税を差し引いた金額を納税額とする、基本的な計算方法です。

原則課税方式の消費税納付額=(課税売上高×10%)-(課税仕入高×10%)

・簡易課税方式

簡易課税方式は、基準となる期間の課税売上高が5,000万円以下の場合に選択可能な計算方法です。原則課税方式では、期間内の取引すべてについて消費税区分の判定をする必要があり、細かな取引が多い中小事業者にとっては大きな負担になります。そこで、簡易課税方式では、仕入れの際に支払った消費税を計算しなくて済むよう、「みなし仕入率」を用いて計算できるようになっています。

簡易課税方式の消費税納付額=(課税売上高×10%)-(課税売上高×10%×みなし仕入率)

みなし仕入率は、6つの事業区分ごとに、下記のように決められています。

| 事業区分 | 該当する事業 | みなし仕入率 |

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業+飲食料品の譲渡に係る農業・林業・漁業 | 80% |

| 第3種事業 | 農業、林業、漁業、製造業、建設業、電気・ガス業、熱供給・水道業、鉱業 | 70% |

| 第4種事業 | 飲食店業など1~3以外の事業 | 60% |

| 第5種事業 | 1~3以外のサービス業、金融・保険業、運輸・通信業 | 50% |

| 第6種事業 | 不動産業 | 40% |

なお、簡易課税制度を選択する場合は、「消費税簡易課税制度選択届出書」を税務署に提出します。

新設法人の場合、法人の設立後、第1期と第2期は基準期間(※1)がないため、資本金1,000万円未満の法人においては消費税の納税義務は免除されます。ただし、課税売上高(※2)が1,000万円を超えたら、翌々年度(2年後)から消費税を納める義務が生じます。

※1 基準期間とは、個人事業主では前々年、法人では前々期をいいます。

※2 課税売上高とは、基本的には税抜きの売上高をいいます。

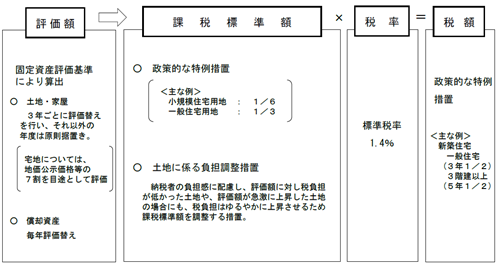

5.固定資産税

固定資産税とは、毎年1月1日時点で法人が所有している固定資産に対して課される税金です。

例えば、以下が固定資産税の対象です。

土地:山林、宅地など

家屋:工場、店舗、倉庫など

償却資産:建物、附属設備、機械装置、車両運搬具、器具備品など

これらの納付期限は、地方自治体により異なりますが、通常4回の納期(東京都23区では6月、9月、12月、翌年の2月)に分けて納めます。