相続コラム

生命保険金に相続税はいくらかかる?「500万円×法定相続人」の非課税枠を解説

投稿: 更新:NEW

ご家族が亡くなり、生命保険金を受け取った際に「相続税がいくらかかるのか」と不安を感じる方は少なくありません。実は、生命保険金は遺された家族の生活を支える大切な資金であるため、税制上の優遇措置が用意されていますので、上手に活用すれば相続対策に最適です。

そこで本記事では、相続税の負担を軽減する非課税枠の仕組みや、具体的な計算方法、注意すべきポイントについて、専門の税理士がわかりやすく解説します。

【目次】

1.生命保険金は相続税の対象?「みなし相続財産」の基礎知識

生命保険金は、亡くなった方が生前に持っていた財産ではありませんが、死亡を理由に支払われるため「みなし相続財産」として課税の対象に含まれます。

1)なぜ生命保険金に相続税がかかるのか?「みなし相続財産」の定義

生命保険金は、受取人が保険会社から直接受け取る「受取人固有の財産」という性質を持っています。しかし、亡くなった方が保険料を負担していた場合、その実態は遺産を引き継ぐのと変わりません。

公平な課税を実現するため、税務上は相続によって取得した財産と同等に扱うルールが設けられており、みなし相続財産と呼ばれる理由となります。

2)受取人が誰かによって変わる税金の種類

受け取った保険金にかかる税金の種類は、保険料を誰が支払い、誰が受け取るかという組み合わせによって決まります。下記の表を参考に、ご自身の契約状況を確認してみてください。

| 保険料負担者 | 被保険者 | 受取人 | 税金の種類 |

| 父 | 父(被相続人) | 母 | 相続税 |

| 母 | 父(被相続人) | 母 | 所得税 |

| 母 | 父(被相続人) | 子供 | 贈与税 |

このように、被相続人自身が保険料を払っていた場合にのみ、相続税の対象となります。

3)死亡保険金以外に相続税がかかる「解約返戻金」や「特約還付金」

亡くなった方が自分以外の家族に保険をかけていた場合、その保険契約自体が価値のある財産とみなされます。

例えば、父が母を被保険者として保険料を支払っていたケースが該当します。この場合、父の死亡時点で解約したと仮定した際の「解約返戻金相当額」が相続財産に加算されます。

また、特約の解約等に伴う還付金も課税対象となることがありますが、これらには死亡保険金の非課税枠が適用されない点に注意が必要です。

2.生命保険の非課税枠「500万円×法定相続人の数」の仕組み

相続人が受け取る死亡保険金には、一定の金額まで税金がかからない特別な控除枠が認められています。家族構成によって、いくらまで差し引けるのかを正しく理解しましょう。

1)非課税限度額の正しい計算式と具体例

生命保険の非課税枠を算出するための数式は、下記のとおり非常に明快です。

「500万円×法定相続人の数=非課税限度額」

例えば、法定相続人が配偶者と子供2人の合計3人である場合、非課税限度額は1,500万円となります。したがって、このケースでは、受け取った保険金の合計が1,500万円以下であれば、保険金に相続税はかかりません。

2)「法定相続人の数」にカウントできる親族の範囲

計算の基礎となる法定相続人とは、民法で定められた順位に基づく親族を指します。

・常に相続人となる:配偶者

・第1順位:子供(亡くなっている場合は孫)

・第2順位:父母や祖父母(子供がいない場合)

・第3順位:兄弟姉妹(子供も父母もいない場合)

たとえ実際に保険金を受け取っていない相続人がいても、人数のカウントには含まれる点がポイントです。

参考:政府広報オンライン「知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】」

3)相続放棄をした人がいる場合の法定相続人の数え方

相続人のなかに相続放棄をした人がいたとしても、非課税枠を計算する際の「法定相続人の数」は変わりません。放棄がなかったものとして人数を数えるため、非課税の総額が減ることはないのです。

ただし、相続放棄をした人自身が保険金を受け取った場合、その人は非課税枠を利用することができず、受け取った全額が課税対象となる点に気をつけましょう。

4)養子がいる場合の法定相続人の数に関する制限

養子縁組をしている場合、法定相続人の数に含められる養子の人数には、一定の制限が設けられています。

| 被相続人に実子がいる場合:養子は1人まで算入可能 被相続人に実子がいない場合:養子は2人まで算入可能 |

これは、養子を増やすことで意図的に非課税枠を拡大させる行為を防ぐための措置です。なお、特別養子縁組や配偶者の連れ子を養子にした場合などは、実子として扱われるためこの制限は受けません。

3.相続税がかかるのはいくらから?計算3ステップ

実際にどの程度の税金が発生するのかを判断するには、他の財産との兼ね合いを考える必要があります。3つのステップで計算の流れを見ていきましょう。

ステップ1)保険金額から非課税枠を差し引く

まずは、受け取った死亡保険金の合計額から、先ほど算出した非課税枠をマイナスします。

| (死亡保険金の総額)-(500万円×法定相続人の数)=課税対象となる保険金額 |

この時点で数値が0以下になれば、保険金に関しては、税金はかかりません。

ステップ2)他の相続財産と合算する

ステップ1で算出された「課税対象となる保険金額」を、現金、預貯金、不動産、有価証券といった他の財産と足し合わせます。葬儀費用や借入金などの債務がある場合は、ここから差し引いて「正味の遺産額」を求めましょう。

ステップ3)相続税の「基礎控除額」と比較する

最後に、正味の遺産額が「相続税の基礎控除額」を超えているかどうかを確認してください。

| 基礎控除額=3,000万円+(600万円×法定相続人の数) |

遺産額がこの基礎控除額を下回っていれば、相続税の申告も納税も必要ありません。つまり、生命保険の非課税枠と基礎控除額の2段階で守られているといえます。

※複数の相続人が保険金を受け取った場合

複数の相続人がそれぞれ保険金を受け取った場合、非課税枠は受け取った保険金の割合に応じて分け合います。

| 非課税枠×(その相続人が受け取った保険金÷すべての相続人が受け取った合計保険金) |

例えば、総額3,000万円の保険金を兄が2,000万円、弟が1,000万円受け取り、非課税枠が1,500万円だったとしましょう。この場合、兄は1,000万円分、弟は500万円分の非課税枠をそれぞれ適用することになります。

4.知っておかないと損をする!生命保険と相続税の注意点

生命保険は節税に有効ですが、運用の仕方を間違えると本来のメリットを享受できない場合があります。実務でよくある落とし穴を確認しておきましょう。

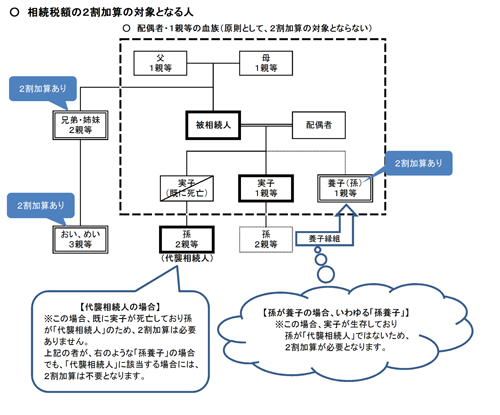

1)「法定相続人以外」の受取人!非課税枠が適用されないリスク

生命保険の非課税枠を使えるのは、あくまで「法定相続人」が保険金を受け取った場合に限られます。例えば、孫(代襲相続人を除く)や内縁の配偶者、あるいは第三者を受取人に指定しているケースでは、「500万円×法定相続人」の控除は受けられません。

さらに、法定相続人以外の人が財産を取得すると、相続税額が2割加算されるルールも適用されるため、税負担が重くなる可能性があります。

2)「相続税申告」が必要なケース・不要なケース

「課税対象となる保険金額」を含めた遺産総額が基礎控除額を超えていれば、当然ながら申告が必要です。一方、遺産総額が基礎控除額以下に収まったのであれば、原則として申告の必要はありません。

ただし、「小規模宅地等の特例」や「配偶者の税額軽減」などの特例を利用して納税額をゼロにする場合は、申告書の提出が必須となるため注意してください。

3)死亡退職金にもある「もう1つの非課税枠」との併用

亡くなった方が会社員や役員だった場合、死亡退職金が支払われることもあります。驚くべきことに、死亡退職金にも生命保険金と全く同じ「500万円×法定相続人の数」という非課税枠が用意されているのです。

これら2つの枠は別々にカウントできるため、両方を活用することで多額の財産を非課税で次世代に引き継ぐことが可能となります。

5.税理士が教える!生命保険を活用した賢い相続税対策

生命保険は、単に税金を減らすだけでなく、相続における様々なトラブルを防ぐ道具としても非常に優秀です。そこで、プロが推奨する活用術をご紹介します。

1)納税資金の確保:現金で即座に受け取れるメリット

不動産が多い相続の場合、税金を払うための現金が足りないという事態に陥りがちです。亡くなった方の預貯金口座は凍結されますが、生命保険金は受取人が手続きすれば比較的短期間で現金化できます。

この機動性の高さこそが、スムーズな納税を支える大きな支えとなるでしょう。

2)遺産分割対策:特定の相続人に確実に財産を残す方法

遺産分割協議は、時として親族間の争いに発展します。しかし、生命保険金は受取人固有の財産であるため、原則として遺産分割の対象にはなりません。

特定の子供に多くの資産を残したい、あるいは介護をしてくれた家族に報いたいといった場合に、遺言書を書くのと同等の確実な効果を発揮します。

3)「代償分割」の原資として保険金を活用するテクニック

例えば、実家の土地建物を長男が継ぐ代わりに、次男へ渡す現金が不足しているようなケースです。このとき、長男を保険金の受取人にしておけば、受け取った保険金を次男への代償金として支払うことができます。

不動産を売却することなく守り抜くために、生命保険は非常に相性の良いツールだといえます。

4)適切な保険加入・見直しを税理士に相談すべきタイミング

相続対策としての保険加入は、健康状態や年齢、そして現在の資産背景によって最適な形が異なります。既に加入している保険が「所得税対象」になっていて、節税メリットを逃しているケースも珍しくありません。

相続の発生前はもちろん、多額の保険金を受け取った直後のタイミングでも、1度税務の専門家にシミュレーションを依頼することをお勧めします。

6.生命保険の相続対策は税理士法人 翔和会計へ

生命保険を活かした相続対策には、正確な税務知識と長期的な視点が欠かせません。税理士法人 翔和会計では、お客様1人ひとりのご家族構成や資産状況に合わせ、非課税枠を最大限に活用したプランニングをご提案いたします。

保険金の受け取りに関する不安や、将来の相続税への備えについて、ぜひお気軽にご相談ください。専門家として、円満な資産承継を誠心誠意サポートさせていただきます。