相続コラム

相続放棄の期限は3ヶ月!借金を相続しないための手続きと注意点をプロが解説

投稿: 更新:

身内が亡くなった際、悲しみに暮れる間もなく始まるのが相続の手続きです。しかし、もし故人に多額の借金があった場合、何もせずに放置すると、その負債まで引き継ぐことになりかねません。

そこでこの記事では、借金を背負わないための相続放棄について、期限や具体的な進め方、注意点を税理士の視点で分かりやすく解説いたします。

【目次】

1.相続放棄の期限は「3ヶ月」!いつからカウントされる?

相続放棄には厳格なタイムリミットが定められており、期限を過ぎると原則として取り消せません。まずは、いつまでに何をすべきか、正確な期間の数え方を整理していきましょう。

1)熟慮期間のスタートは「相続の開始があったことを知ったとき」

相続放棄ができる期間を「熟慮期間」と呼び、その期間は3ヶ月間とされています。

このカウントが始まるのは、単に死亡した日ではなく、相続人が「自分が相続人になったこと」および「被相続人が亡くなったこと」の両方を知った時点からです。

疎遠だった親族が亡くなった場合など、後から死亡の事実を知った際には、その日が起点となります。

2)3ヶ月を過ぎるとどうなる?「単純承認」とみなされるリスク

もし3ヶ月以内に家庭裁判所へ申述を行わなかった場合、法律上は「単純承認」をしたものとみなされます。これは、プラスの財産だけでなく、マイナスの財産である借金もすべて無条件で引き継ぐことに同意したという意味です。

1度単純承認が成立してしまうと、後から多額の負債が発覚したとしても、原則として相続放棄は認められなくなります。

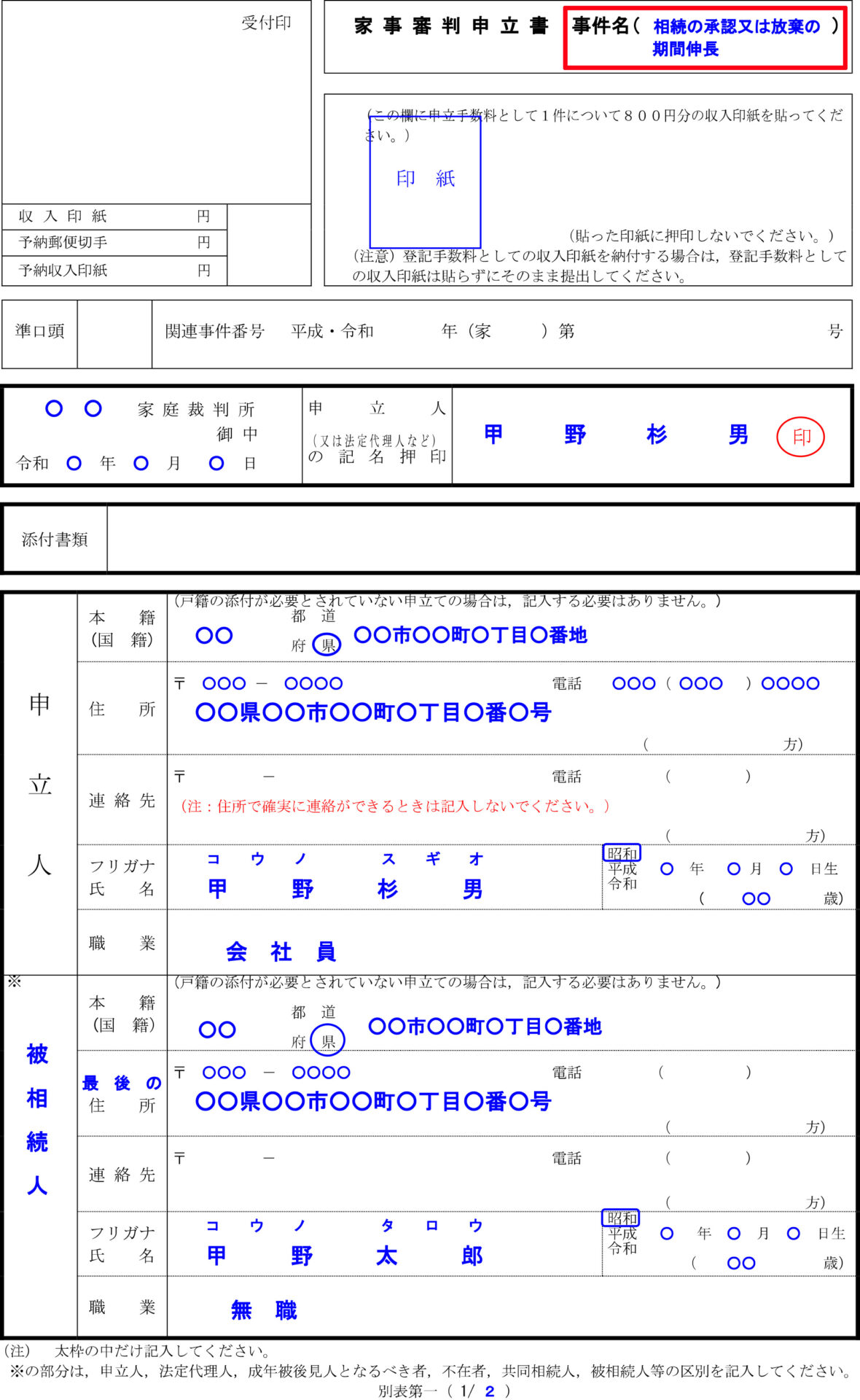

3)期限が迫っている場合の救済措置「熟慮期間の伸長の申立て」

財産調査に時間がかかり、3ヶ月以内に放棄するかどうか判断できないケースも少なくありません。そのような場合には、家庭裁判所に「相続の承認又は放棄の期間の伸長」を申し立てることが可能です。

この手続きを行うことで、熟慮期間を数ヶ月程度延長してもらえる可能性があります。ただし、必ず最初の3ヶ月の期限内に申し立てを完了させる必要がある点に注意してください。

2.借金を引き継がないための「相続放棄」手続きのステップ

手続きは家庭裁判所を介して行う公的なものです。不備があると受理されない恐れがあるため、準備すべき書類や全体の流れを事前によく把握しておくことが重要になります。

1)まずは現状把握!借金や資産を調査する方法

正確な判断を下すためには、故人の財産状況をくまなく調べる必要があります。銀行口座の残高確認はもちろん、不動産の登記簿や固定資産税の通知書もチェックしましょう。

借金については、信用情報機関【CIC、JBA(KSC)、JICCなど】に対して情報開示請求を行うことで、消費者金融や銀行からの借り入れ状況を明らかにできます。

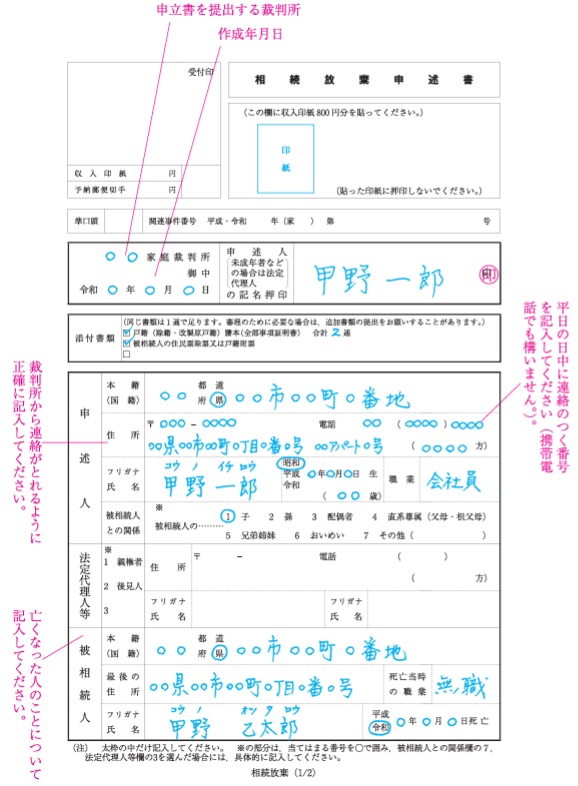

2)必要書類の準備と管轄の家庭裁判所の確認

相続放棄の申述には、主に以下の書類が必要となります。

・相続放棄申述書

・被相続人の住民票除票(または戸籍付票)

・申述人の戸籍謄本

・被相続人の死亡の記載がある戸籍謄本

提出先は、亡くなった方の最後の住所地を管轄する家庭裁判所です。郵送での提出も可能ですが、管轄を間違えないよう事前に裁判所のウェブサイト等で確認しておきましょう。

3)「相続放棄申述書」の作成と提出のタイミング

申述書には、相続の開始を知った日や、放棄を希望する理由を記載します。借金が多いからといった理由だけでなく、相続に関わりたくないといった個人的な理由でも受理されます。

書類が整い次第、なるべく早めに提出するのが得策です。不備があった際の修正期間も考慮し、期限の1ヶ月前までには着手するのが理想的といえるでしょう。

4)裁判所から届く「照会書」への回答と受理通知書の保管

書類を提出して数日後、家庭裁判所から「照会書(回答書)」という書類が郵送されてきます。これは、本人の意思で間違いなく放棄を行うのかを確認するための質問状です。

これに回答して返送し、裁判所に受理されると「相続放棄申述受理通知書」が届きます。この通知書は、債権者から督促が来た際に放棄を証明する書類となるため、大切に保管してください。

3.要注意!相続放棄ができなくなる「法定単純承認」の落とし穴

良かれと思って行った行動が、法律上相続を認めたとみなされる「法定単純承認」に該当することがあります。放棄ができなくなるNG行為を具体的に確認していきましょう。

1)亡くなった人の預貯金を引き出す

故人の銀行口座からお金を引き出して自分のために使ってしまうと、相続する意思があるとみなされます。たとえ「生活費が足りないから」といった理由であっても、原則として認められません。

一度手をつけてしまうと、後から借金が見つかっても放棄は困難になります。葬儀費用の支払いであれば認められるケースもありますが、領収書を保管し、社会的に妥当な範囲内に留めるべきです。

2)遺品整理で価値のあるものを売却・処分してしまう

家財道具や貴金属などの遺品は、すべて相続財産に含まれます。これらを勝手に売却したり、誰かにプレゼントしたりする行為は「財産の処分」に該当します。

形見分け程度の少額な物品であれば許容される傾向にありますが、骨董品や自動車、貴金属などは価値が高いと判断されるため、勝手に動かしてはいけません。

当然、不動産等の売却や賃貸も、絶対にNGです。

3)借金の返済をする

故人の借金を相続財産から支払うことも、単純承認とみなされる要因になります。債権者から「少しでも返してほしい」と催促されて応じてしまうケースが見受けられますが、1度でも支払うと相続を認めた証拠になりかねません。

自分のポケットマネー(固有財産)からの支払いは法的には自由とされていますが、誤解を招く恐れがあるため、放棄を考えている間は一切の支払いを控えるのが賢明です。

4)相続放棄をした後でもNG!財産を隠匿・消費する行為

無事に裁判所で放棄が受理された後であっても、安心しきってはいけません。

放棄後に相続財産を隠したり、密かに消費したりする行為が発覚すると、相続放棄の効力が失われ、強制的に単純承認となります。

相続放棄とは「最初から相続人ではなかったことになる」手続きですので、故人の財産に対しては最後まで慎重な姿勢を保つことが求められます。

4.相続放棄を検討する際にプロがアドバイスする3つのポイント

手続きを円満に進めるには、法律の知識だけでなく親族への配慮も欠かせません。後悔しないために押さえておくべきプロの視点をお伝えします。

1)次順位の相続人(親や兄弟)への事前連絡がトラブルを防ぐ

あなたが相続放棄をすると、相続権は次の順位の方(亡くなった方の親や兄弟姉妹など)へ自動的に移ります。

何も伝えないまま放棄を完了させると、ある日突然、親戚のもとへ借金の督促状が届くことになり、大きな親族トラブルに発展しかねません。

放棄を決めた段階で、次に相続人となる方へ事情を説明し、同じように放棄を検討する時間を作ってもらうのがマナーです。

2)借金の額が不明な場合に有効な「限定承認」との比較

もし「借金はあるけれど、自宅などの残したい財産もある」という場合は、限定承認という選択肢もあります。これはプラスの財産の範囲内でのみ借金を返済し、余りがあれば相続できる制度です。

ただし、限定承認は相続人全員が共同で行う必要があり、手続きも非常に複雑です。判断に迷う場合は、自己判断せずに専門家へ相談することをお勧めします。

3)不動産がある場合は要注意!管理責任はすぐには消えない

相続放棄によって財産を受け継ぐ権利はなくなりますが、不動産の管理責任については別問題です。

民法改正により、次の相続人が管理を始められるようになるまでは、放棄した人も引き続き保存義務を負う場合があります。

放置された空き家が倒壊して他人に危害を加えた場合、損害賠償を請求されるリスクも否定できません。不動産が絡む放棄については、その後の管理体制についてもプロに確認しておくと安心です。

5.相続放棄に必要な財産評価は税理士法人 翔和会計へ

相続放棄をすべきかどうかの判断基準は、何よりも「正確な財産評価」にあります。借金の総額はもちろん、不動産や株式などプラスの財産がどれだけの価値を持つのかを正しく算定しなければ、誤った決断を下してしまうかもしれません。

税理士法人 翔和会計では、複雑な相続財産の調査や評価を迅速に行い、お客様が最適な選択をできるよう全面的にサポートいたします。

期限が3ヶ月と短いため、迷っている時間はありません。当法人では、税務の専門知識を活かしたシミュレーションを通じて、相続放棄のメリット・デメリットを分かりやすくご提示します。

また、提携する司法書士や弁護士と連携し、裁判所への書類提出からその後の親族間トラブルの防止まで、ワンストップで対応できる体制を整えております。1人で悩まずに、まずは当法人までお気軽にご相談ください。あなたの未来を守るために、誠心誠意お手伝いさせていただきます。