コラム

路線価がない場合の【特定路線価】の設定条件は?注意点や手続きの流れなどを解説

相続税や贈与税の申告において、土地の評価は税額を大きく左右する重要な要素です。特に、「路線価地域」でありながら、路線価が設定されていない土地の評価は複雑で、悩みのタネになることが多いのが実状です。

このようなケースでは、一般的には「特定路線価」という制度を利用しますが、いくつかの条件や注意点があり、手続きも必要となります。

そこでこの記事では、特定路線価の基礎知識から、設定条件、手続きの流れ、さらには知っておきたい注意点までを詳しく解説します。「複雑すぎて不安」という方は、早めに相続税専門の税理士へ相談することがおすすめです。

目次

1.特定路線価が必要なケースとは?

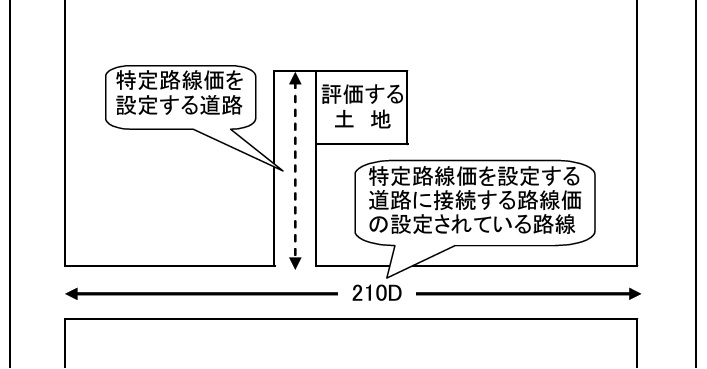

相続や贈与に伴う税務申告において、路線価地域内にありながら、路線価が未設定の道路に面した土地価値を評価する際には、特定路線価を設定して行います。これは、税務署が個々の土地状況に応じて設定するもので、周辺環境や類似の路線価などを考慮して決定されます。

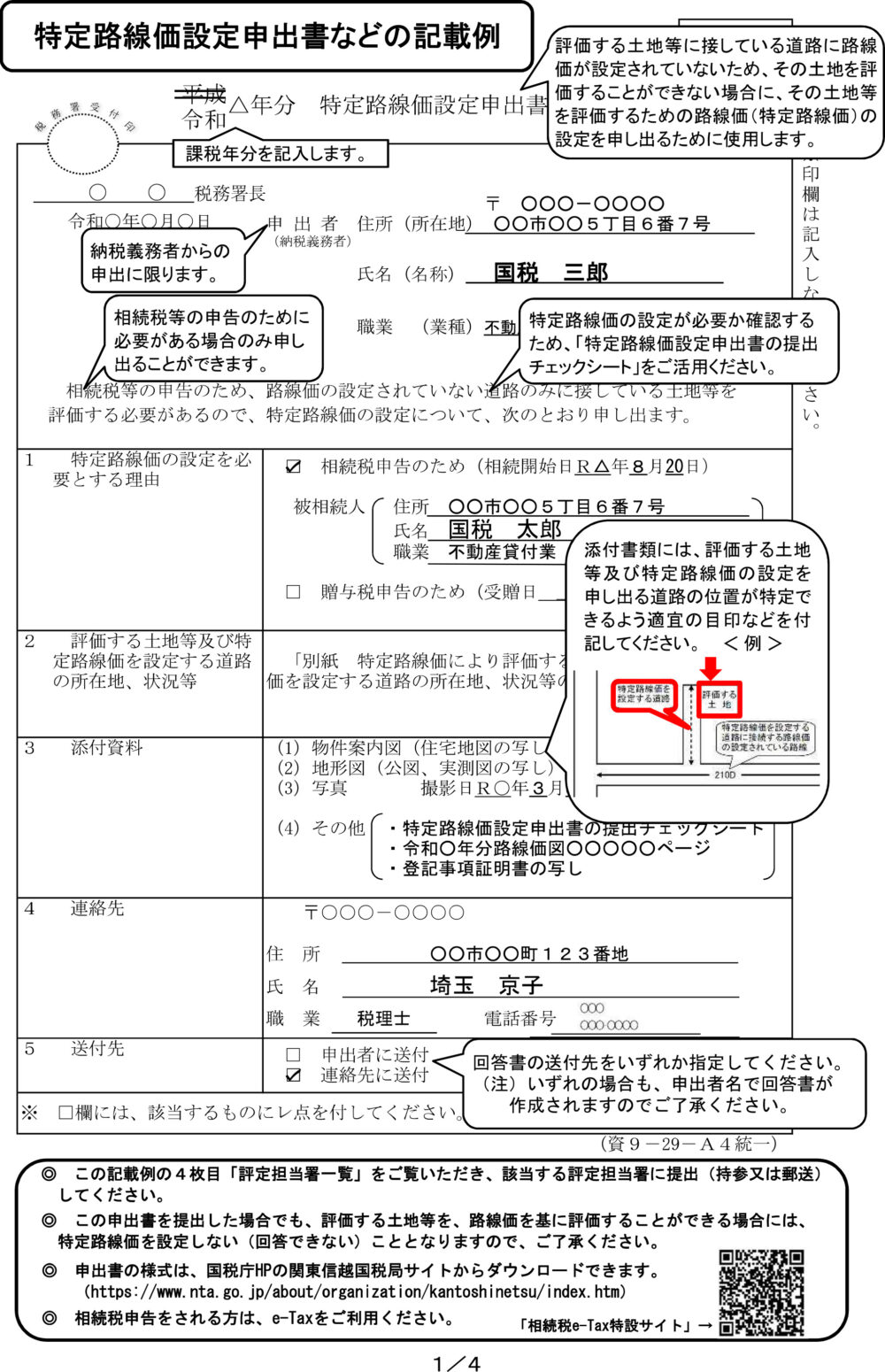

この設定の申出は、「特定路線価設定申出書」に必要事項を記載の上、確認書類を添付して、納税地を所轄する税務署長に提出します。ただし後述するように、設定する際のルールや、「旗竿地評価」を使った方が良いケースがありますので、事前にしっかりと確認したうえで手続きを検討しましょう。

参考:国税庁「記載方法等」

2.設定条件5つのポイント

特定路線価は、相続税や贈与税の申告時に土地の評価額を算出するうえで、重要な役割を果たします。しかし、その設定には、以下の5つの条件を全て満たす必要があります。これらの条件は、制度の公平性と正確性を確保するために設けられており、1つでも満たさない場合は設定できません。

1)相続税または贈与税の申告に必要であること

相続税または贈与税の申告以外の目的のためには、特定路線価を設定できません。「今後予定されている相続税の目安が知りたい」「土地売買などの目安として知りたい」などの目的では、申請できませんのでご注意ください。

2)対象地が路線価地域に所在すること

路線価地域とは、国が定める路線価方式による土地評価が適用される地域です。この地域内の土地は、原則として路線価を用いて評価されますが、路線価が設定されていない道路に面している場合は、特定路線価を設定できます。

もともと路線価のない倍率地域は、固定資産税評価額などをもとに土地評価されるため、特定路線価は必要ありません。

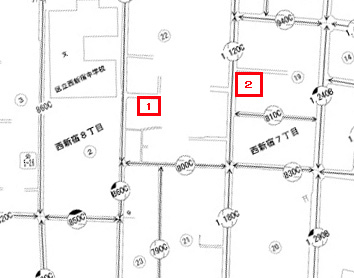

3)路線価が設定されていない道路のみに接していること

土地が接するすべての道路に路線価がない場合のみ、特定路線価を付けられます。2つ以上の道路に接する土地で、1つでも路線価が設定されている道路があれば、それを使って評価額を計算します。

※1は条件に該当するが、2は一方が路線価道路に接しており不該当

4)不特定多数が通行可能な道路であること

特定路線価の対象となる道路は、対象地の関係者だけでなく、誰でも通行できる必要があります。

特定の人しか利用できない私道などは、一般的な土地評価に用いる路線価の考え方に合致しないため、特定路線価の対象外となります。私道にしか接していない土地は、特定路線価を設定できず、周辺状況などを総合的に考慮して評価されます。

5)建物の建築が可能な道路であること

特定路線価は、建築基準法上の道路に面している土地に設定できます。建築基準法上の道路とは、原則として幅員4m以上の道路で、建物の建築に必要な接道義務を満たす道路です。

建築基準法上の道路に該当しない道路(例えば、幅員4m未満の道路や位置指定道路など)に面している土地は、特定路線価を設定できません。このような土地は、「無道路地」として評価されるか、周辺状況などを考慮して評価されます。

3.申請する際の5つの注意点

特定路線価の設定には注意すべき点がいくつかあります。これらのポイントを事前に把握しておくことで、手続きの遅延や予期せぬ問題を回避し、スムーズな納税を実現できます。

1)必ずしも設定が認められるとは限らない

特定路線価の設定は税務署で手続きしますが、全ての申出が認められるわけではありません。設定条件を満たしていないと判断された場合は、却下される可能性がありますので、事前に条件などをしっかりと確認しましょう。

2)旗竿地評価の方が有利なこともある

条件によっては、特定路線価ではなく、旗竿地評価が適用できる可能性があります。旗竿地評価は状況に応じて評価額を減額するため、特定路線価よりも有利になるケースが大半です。ただし、土地評価額が極端にダウンするような場合には、税務署で否認されることがあります。

特定路線価の申請前に、旗竿地評価の適用可能性を検討し、できるだけ有利な条件が適用できるようにしましょう。

3)路線価公開前の申請は設定に時間がかかる

路線価は毎年7/1に国税庁から公表されます。特定路線価の設定はこの公表された路線価に基づいて行われるため、7/1より前に申請した場合、その年の路線価が公表されるまで回答されません。特定路線価の設定に時間がかかることを考慮し、早めに手続きを開始しましょう。

4)設定には通常1ヵ月程度かかる

特定路線価の設定には、税務署による書類審査や現地調査などが行われるため、通常1ヵ月程度の期間が必要です。相続税の申告期限は相続開始から10ヵ月以内と定められているため、特定路線価の設定が必要な場合は余裕を持って手続きを進めることが重要です。

5)設定後は原則として特定路線価を使用する必要がある

まずは、旗竿地評価など有利な方法が使えず、特定路線価の申出が必要かをしっかりと確認しましょう。特定路線価が設定されたあとに、違う評価方法を使うことは基本的に認められないので、事前に十分な確認が必要です。ルールや確認方法は複雑なため、自分での対応が難しい場合には、相続税専門の税理士への相談がおすすめです。

4.手続きの流れ4ステップ

特定路線価の設定は、以下の4つのステップで行われます。

①事前確認

まずは税務署や税理士に相談し、特定路線価の設定が必要かどうかを確認しましょう。旗竿地評価が適用できる場合は、特定路線価は不要です。

②申出書の提出

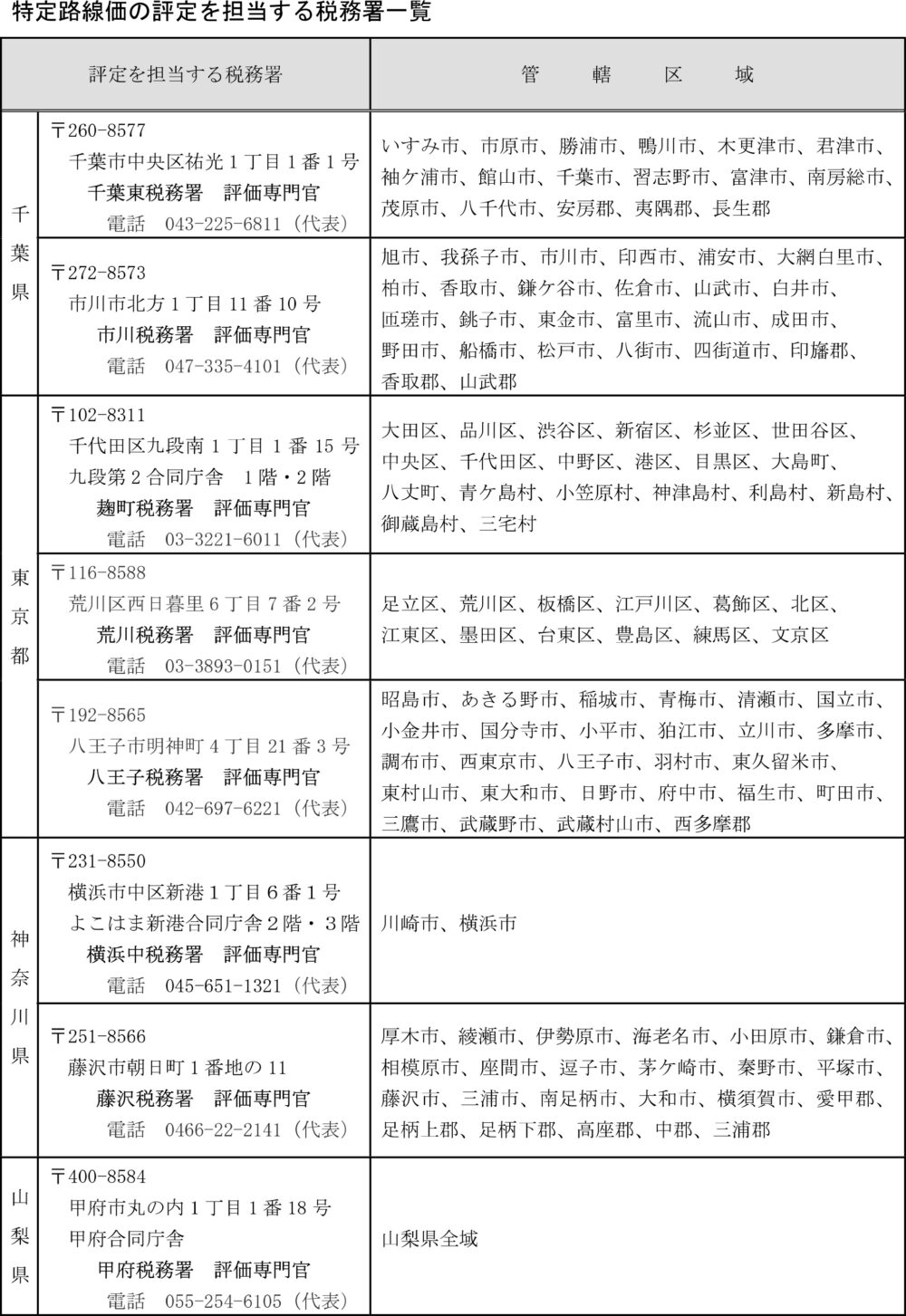

特定路線価が必要な場合は、「申出書」と必要書類を、管轄の税務署に提出します。

参考:国税庁「記載例」

③審査

税務署は提出された書類に基づき、特定路線価を評価します。この期間は通常1ヵ月程度かかります。

④回答

評定が完了すると、税務署から回答があります。設定された特定路線価は、相続税や贈与税の申告のみに利用できます。

5.土地評価など相続税なら「翔和会計」へご相談ください

相続税の申告は、複雑な手続きや専門的な知識が必要となる場面が多く、ご自身だけで進めるには負担が大きい場合があります。特に、特定路線価の設定は、税務署への申請や必要書類の準備など煩雑な手続きを伴うため、専門家のサポートを受けることでスムーズに進めることができます。

| 「翔和会計」では、相続税に関するご相談を幅広く承っております。路線価の設定はもちろん、相続税の試算や申告手続き、節税対策など、お客様の状況に合わせて最適なサポートを提供いたします。 相続税に関するお悩みや疑問をお持ちの方は、どうぞお気軽に「翔和会計」までご相談ください。経験豊富な専門家が、お客様の立場に立って丁寧に対応させていただきます。 相続は、人生における大きなイベントの1つです。大切な財産を次の世代へスムーズに引き継ぐためにも、相続税対策は早めに行うことが重要です。「翔和会計」は、お客様の相続を全力でサポートいたします。まずは、お気軽にご相談ください。 |