コラム

相続財産における農地の評価|農地区分の確認方法や区分ごとの計算方法を解説

相続税の申告において、土地の評価は重要な要素となります。特に農地は、宅地などとは異なる評価方法が適用されるため、注意が必要です。農地の評価額は、その農地が所在する地域や、利用状況などによって大きく変わる可能性があるため、事前確認が非常に重要になります。

本記事では、相続財産における農地の評価について、農地区分の確認方法、区分ごとの評価について具体的な計算方法を交えながら、わかりやすく解説します。農地を相続する予定がある方、農地の評価方法について詳しく知りたい方は、ぜひ参考にしてください。

目次

1.相続財産における農地の評価と区分

相続税を算出する上で、土地の評価は非常に重要な要素となります。中でも農地は、宅地とは異なる特別な評価方法が適用されるため、注意が必要です。農地は、その利用状況や立地条件などによって、複数の区分に分類され、それぞれ評価方法が異なります。

ここでは、相続財産における農地の評価方法と、その区分について詳しく解説します。これらの知識を理解することで、より適切な相続税の申告が可能になります。

1)相続財産における農地の評価

相続財産における農地の評価は、宅地とは異なった基準で行われます。これは、農地が食料生産の基盤であり、国民生活に不可欠な資源であるという特殊性を持つためです。農地の評価は、周辺の土地利用状況、将来的な開発可能性など、様々な要素を総合的に考慮して行われます。

2)相続財産における農地の区分

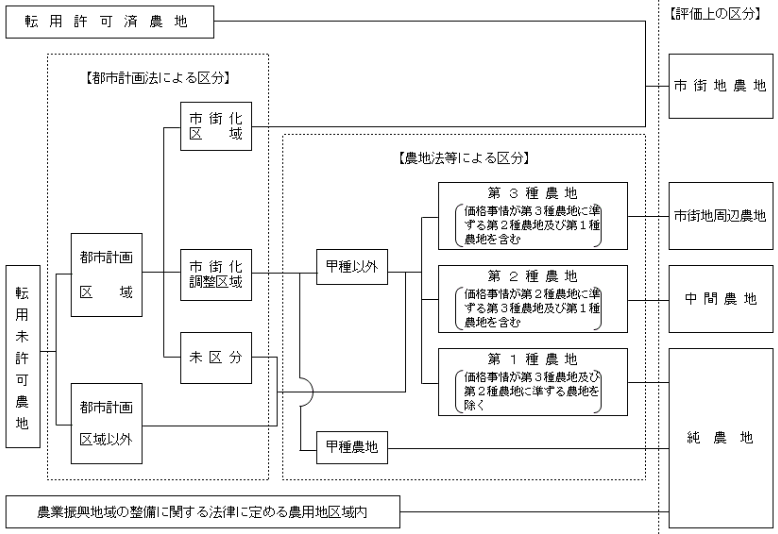

相続財産における農地は、大きく分けて以下の4つの区分に分類されます。これらの区分は、農地の利用状況や、都市計画上の位置づけなどによって決定されます。

①純農地

純農地とは、農業生産に利用されている、文字通り「純粋な」農地を指します。

具体的には、農業振興地域内の農用地区域内にある農地や、市街化調整区域などにあって、現に耕作されている農地などが該当します。これらの農地は、農業以外の用途への転用が厳しく制限されており、農業生産活動が継続されることを前提とした評価が行われます。

②中間農地

中間農地とは、純農地と市街地周辺農地の中間に位置づけられる農地です。例えば、市街化調整区域などにありながらも、周辺地域が宅地化しつつあるような場所にある農地や、農地法上の第2種農地などが該当します。これらの農地は、将来的に宅地化される可能性もあるため、純農地よりも評価額が高くなる傾向があります。

③市街地周辺農地

市街地周辺農地とは、市街地の近くに位置し、宅地化の影響を強く受けている農地を指します。

具体的には、農地法上の第3種農地や、市街化区域に隣接する農地などが該当します。これらの農地は、宅地化される可能性が非常に高く、評価額も市街地農地に準じたものとなります。

④市街地農地

市街地農地とは、市街化区域内にある農地、または農地転用許可を受けた農地を指します。これらの農地は、もはや農業用地としての価値よりも、宅地としての価値が重視されるため、評価方法も宅地に準じたものとなります。

2.農地区分の確認方法

相続税の計算において農地を評価する際、まず行うべきはその農地がどの区分に該当するかを確認することです。農地の区分によって評価方法が大きく異なるため、この確認作業は非常に重要です。

ここでは、国税庁の公式ページをもとに、具体的な確認手順を説明します。相続税の評価に影響しますので、農地の区分の基礎知識をしっかりと把握しましょう。

1)都市計画区域の区分を確認(市街化区域・市街化調整区域・未区分など)

最初に、対象となる農地が所在する都市計画図を、市町村役場の都市計画課などで確認します。都市計画図でそれぞれ、「市街化区域・市街化調整区域・未区分区域(非線引き区域)、都市計画区域以外」のいずれに該当しているかを確認します。

農地が市街化区域内にあれば、原則として「市街地農地」に該当します。市街化区域は、すでに市街地を形成している区域、またはおおむね10年以内に優先的かつ計画的に市街化を図るべき区域とされています。

2)転用許可の有無を確認

次に、農業委員会または市町村役場の担当部署で、対象となる農地が農地転用許可を受けているかどうかを確認します。農地転用許可とは、農地を農地以外の用途(宅地、駐車場、資材置き場など)に変更するための許可です。

転用許可を得ている農地は、「市街地農地」として扱われます。これは、転用許可を受けた時点で、その農地は実質的に宅地と同様の価値を持つと判断されるためです。

3)農振法に定める農用地区域内にあるか確認

さらに、農地が所在する市町村の農業振興地域整備計画(農振計画)を確認します。農振計画は、市町村役場の農政担当部署で確認できます。

この計画において、農地が農用地区域内に指定されている場合、その農地は原則として「純農地」となります。農用地区域は、農業振興を図るべき地域として、今後10年以上にわたり農業上の利用を確保すべき土地が指定されています。

4)農地法等を確認

農地法では、農地をその営農条件や市街地化の状況に応じて区分しています。農業委員会や市町村役場の農政担当部署で、対象となる農地の区分を確認できます。

具体的には、以下のようになります。

| 甲種農地 第1種農地 |

これらに該当する場合は、「純農地」として評価されます。これらは、特に良好な営農条件を備えている農地です。 |

| 第2種農地 | 「中間農地」に該当します。これは、市街化が進んでいる地域、または今後進むと見込まれる地域にある農地です。 |

| 第3種農地 | 「市街地周辺農地」に該当します。これは、市街地の周辺にあり、宅地化の影響を強く受けている農地です。 |

3.農地の評価方法

農地の評価方法は、その農地区分によって異なります。純農地や中間農地は倍率方式、市街地周辺農地は80%評価、市街地農地は宅地比準方式または倍率方式で評価します。

ここでは、それぞれの評価方法について、具体的な計算例を交えながら解説します。計算方法を理解することで、ご自身の農地の評価額を把握しやすくなります。

| 純農地 | 中間農地 | 市街地周辺農地 | 市街地農地 |

| 倍率方式 | 倍率方式 | 市街地農地として評価した場合の80% | 宅地比準方式または倍率方式 |

1)純農地と中間農地の評価方法

純農地と中間農地の評価は、原則として倍率方式によって行われます。倍率方式とは、固定資産税評価額に、国税庁が定める一定の倍率を乗じて評価額を算出する方法です。

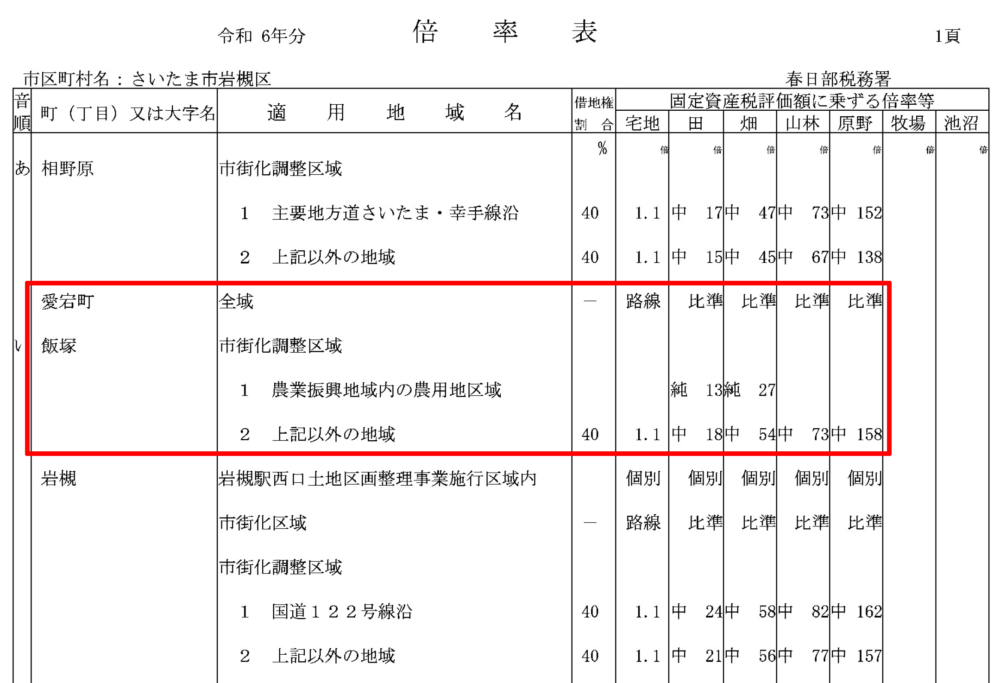

参考:財産評価基準書「路線価図・評価倍率表(さいたま市岩槻区)」

(計算例)

| ・固定資産税評価額:20万円 ・農用地区域 ・倍率:27倍(飯塚・純農地・畑) 評価額:20万円×27=540万円 |

2)市街地周辺農地

市街地周辺農地の評価額は、その農地が「市街地農地」であるとした場合の80%に相当する金額となります。

(計算例)

| ・市街地農地の評価額:3,000万円 評価額:3,000万円×80%= 2,400万円 |

3)市街地農地

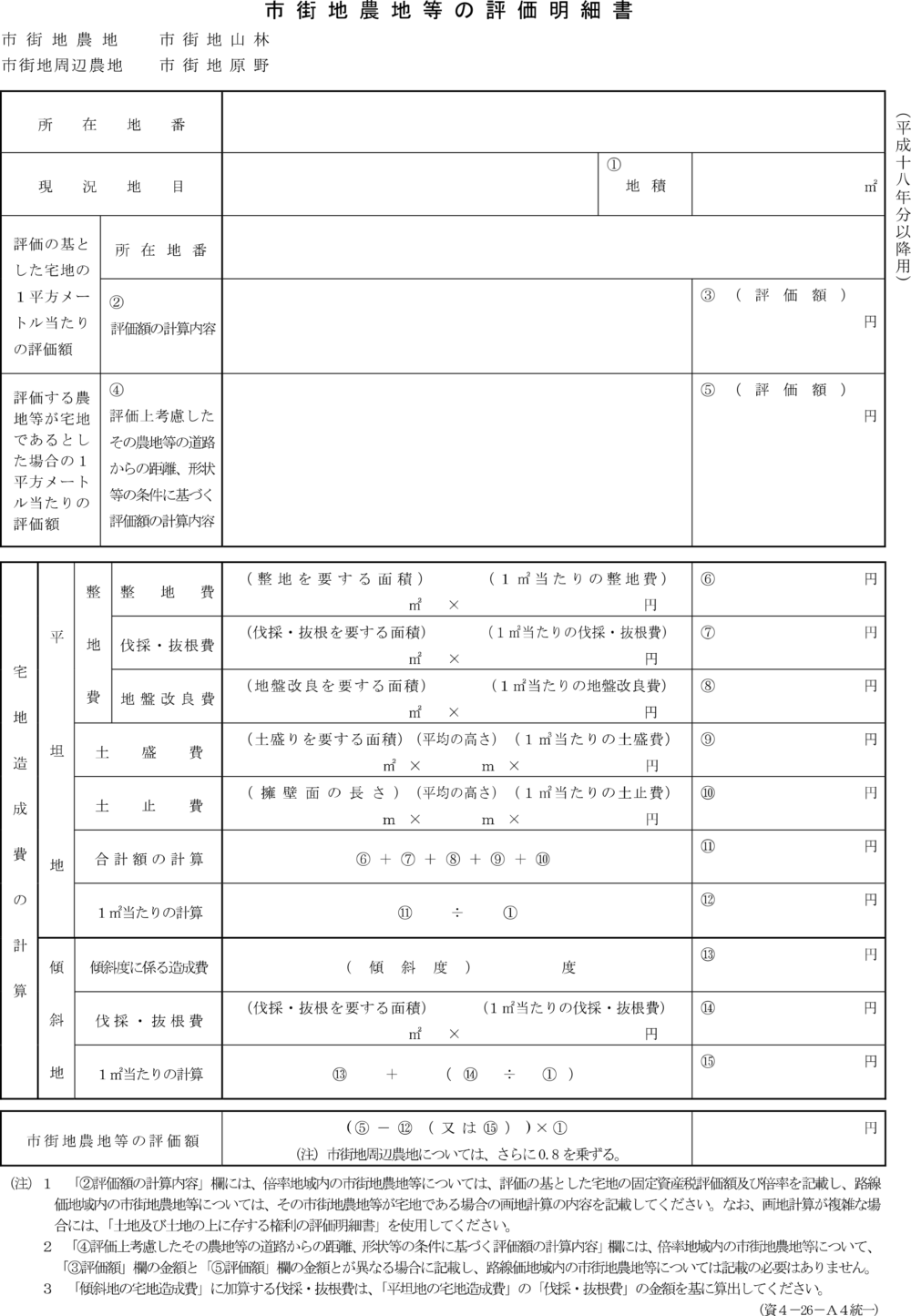

市街地農地の評価は、宅地比準方式または上記で説明した倍率方式によって行われます。宅地比準方式とは、その農地を宅地とみなして評価する方法で、具体的には、以下の計算式で評価額を算出します。

| 市街地農地の評価額=(その農地が宅地であるとした場合の1㎡当たりの価額-1㎡当たりの造成費)×地積 |

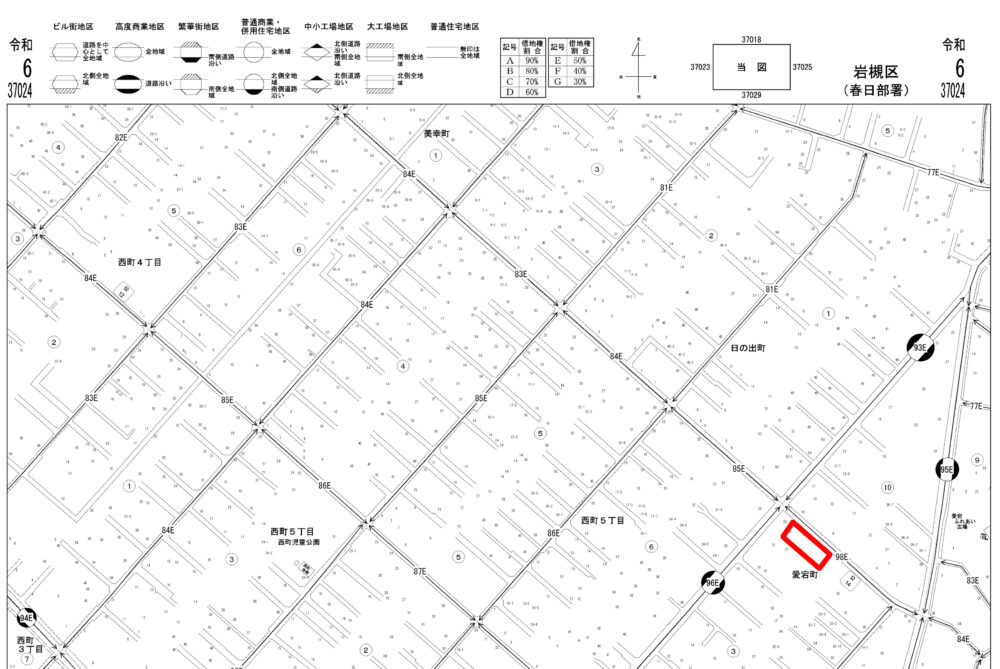

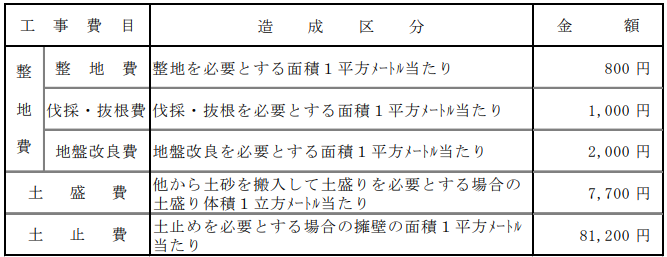

参考:財産評価基準書「路線価図・評価倍率表(令和6年分 埼玉県 宅地造成費の金額表)」

(計算例)

| ・埼玉県さいたま市岩槻区愛宕町 ・市街地農地 ・その農地が宅地であるとした場合の1㎡当たりの価額:98,000円 ・地積:500㎡ ・整地が必要な面積500㎡:1㎡当たりの費用2,000円 ・土盛が必要な面積500㎡:1㎡当たりの費用7,700円(土盛1m) 評価額:(98,000円-9,700円)×500㎡=44,150,000円 |

ただし、市街地農地であっても、路線価が設定されていない地域では、倍率方式で計算します。また、計算の際には、国税庁の「市街地農地等の評価明細書」を使えますので、ご利用ください。

参考:国税庁「市街地農地等の評価明細書(平成18年分以降用)」

4.農地などの財産評価は税理士法人 翔和会計へご相談ください!

農地の評価は、その区分や評価方法が複雑であり、専門的な知識が必要となります。特に、市街化区域内の農地や転用許可を受けた農地は、評価額が高くなる傾向があるため、注意が必要です。また、農地の評価額は、相続税額に大きく影響するため、正確な評価が不可欠です。

| 複雑な農地の評価についてお困りの方は、ぜひ税理士法人 翔和会計にご相談ください。弊所は相続税申告などを得意としており、経験豊富な税理士が、お客様の状況に合わせて、最適な相続税対策などをご提案いたします。 豊富な経験と専門知識で、農地の評価だけでなく、お客様の財産全体を適切に評価し、トータル的にサポートいたしますので何でもご相談ください。 |