コラム

私道の評価とは?パターンごとの評価方法や設例をもとにした計算例を解説

相続税や贈与税の申告において、土地の評価は非常に重要な要素となります。中でも、私道の評価は、その取り扱いが複雑で、評価方法によっては納税額に大きな影響を与える可能性があります。

そこで本コラムでは、私道の評価について「基本的な考え方からパターンごとの評価方法、さらには設例を用いた計算例まで」詳しく解説します。相続や贈与を控えている方など、不動産評価に関心のある方はぜひご一読ください。

目次

1. 私道の評価とは?

私道とは、個人や法人が所有する土地で、道路として利用されているものを指します。公道とは異なり、所有権が個人や法人にあるため、相続や贈与の際には、その評価が問題となります。ここでは、私道と公道の違い、そして私道の評価がなぜ重要なのかを解説しますので、しっかりと把握しておきましょう。

1)私道と公道の違い

私道と公道の最も大きな違いは、その所有者と管理者にあります。公道は国や地方公共団体が所有・管理し、維持・管理の費用も公費で賄われます。一方、私道は個人や法人が所有し、維持・管理も所有者が行うのが一般的です。

2)私道と相続税・贈与税について

相続税や贈与税は、財産の価額に基づいて課税されますが、土地の評価はケースバイケースで注意点が異なるため、専門知識が必要です。土地の評価は通常、路線価や固定資産税評価額をもとに行われますが、私道はその利用形態や権利関係によって、計算上のルールが異なるため特に注意が必要です。

2. パターンごとの私道の評価方法

私道の評価方法は、その利用状況によって大きく異なります。不特定多数の人が通行する私道は、公共の用に供されているとみなされ、評価額がゼロになることがあります。

また、特定の人のみが利用する私道は、利用価値が限定されるため、一定の評価減が行われます。ここでは、代表的な私道のパターンとその評価方法を解説します。

1)公共の用に供する私道(不特定多数の者が利用する私道)

公共の用に供する私道とは、一般的に、不特定多数の人が自由に通行できる道路を指します。例えば、公道と公道を結ぶ通り抜け道路や、公共施設へアクセスする道路などが該当します。

これらの私道は、公共性が高いため、財産としての価値はないものとみなされ、原則として評価額はゼロとなります。また、固定資産税なども非課税とされますので、しっかりと把握しておきましょう。

2)特定の者だけが利用する私道

特定の者のみが利用する私道とは、主に、その私道に面した土地の所有者や関係者のみが通行する道路を指します。行き止まりの私道などが典型的な例です。

これらの私道は、利用者が限定されているため、その利用価値は制限されます。そのため、「その私道が宅地であると仮定した価額」の30%相当額で計算することになります。

3)所有者のみが利用する私道(宅地への通路として専用利用している道路)

所有者のみが利用する私道とは、特定の土地の所有者が、その土地へのアクセスのみを目的として利用している道路(専用道路)です。

このような私道は、実質的に宅地の一部として利用されているため、私道として独立して評価するのではなく、隣接する宅地と一体として評価します。一般的に言われる「旗竿地(路地状敷地)評価」を行います。

3. 公共の用に供する私道の具体例

公共の用に供する私道と一口に言っても、さまざまな形態があります。ここでは、具体的にどのような私道が「公共の用に供する私道」に該当するのか、いくつかの例を挙げて解説します。

1)公道から公道へ通り抜けできる私道

これは、前述のとおり最も典型的な「公共の用に供する私道」の例です。両端が公道に接続しており、不特定多数の人が自由に通行できる私道は、公共性が高いと判断され、原則として財産評価されません(評価額0円)。

2)公共施設や商店街などに出入りするための行き止まりの私道

行き止まりの私道であっても、不特定多数の人が利用する公共施設(例えば、公園や地域の集会所など)や商店街へのアクセス道路として利用されている場合は「公共の用に供する私道」に該当し、評価されないことがあります。

3)公共バスの停留所等があり不特定多数の者が利用している私道

私道の一部が公共バスの回転場や停留所として利用されており、不特定多数の人が日常的に利用している場合も、「公共の用に供する私道」とみなされ、評価されないことがあります。

【留意点】

| 不特定多数の者の、通行の用に供されている私道とは、上記のようにある程度の公共性が必要ですが、道路の幅員によって区別するものではありません。重要なのは、実際に不特定多数の人が利用しているかどうかという点です。 |

4. 私道評価の基本的な計算方法

私道の評価は、原則として、「その私道が宅地であると仮定して評価した価額」の30%相当額となります。また評価方法は、その土地が路線価地域にあるか、倍率地域にあるかによって異なります。

ここでは、それぞれのケースにおける具体的な計算方法を、わかりやすく解説します。

1)私道評価の考え方

①財産評価基本通達における私道の取り扱い

財産評価基本通達では、私道について、その利用状況に応じた評価方法を定めています。具体的には、不特定多数の者が通行する私道は評価せず(評価額ゼロ)、特定の者のみが利用する私道は、宅地として評価した場合の30%相当額で評価するとされています。

②評価額が減額される理由

私道は、一般的な宅地と比較して利用の自由度が制限されます。例えば、私道の所有者は、他の者の通行を妨げるような行為を自由に行うことはできません。また、私道の維持・管理は所有者の負担となります。これらの制約を考慮し、評価額が減額されることになります。

2)私道の具体的な計算方法

①路線価地域にある場合

| 私道の評価額=正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×30%×地積 |

「奥行価格補正率、間口狭小補正率、奥行長大補正率」は、宅地の形状(奥行きの長さ、間口の広さ、奥行きと間口のバランスなど)に応じて、国税庁が定めた補正率表に基づいて適用します。

②私道に特定路線価が設定されている場合

| 私道の評価額=特定路線価×30%×地積 |

特定路線価とは、税務署長が個別に定めた路線価(1㎡あたりの価額)です。通常の路線価が設定されていない私道などに設定されることがあります。

詳しくは、弊所コラム「路線価がない場合の【特定路線価】の設定条件は?注意点や手続きの流れなどを解説」を参照してください。

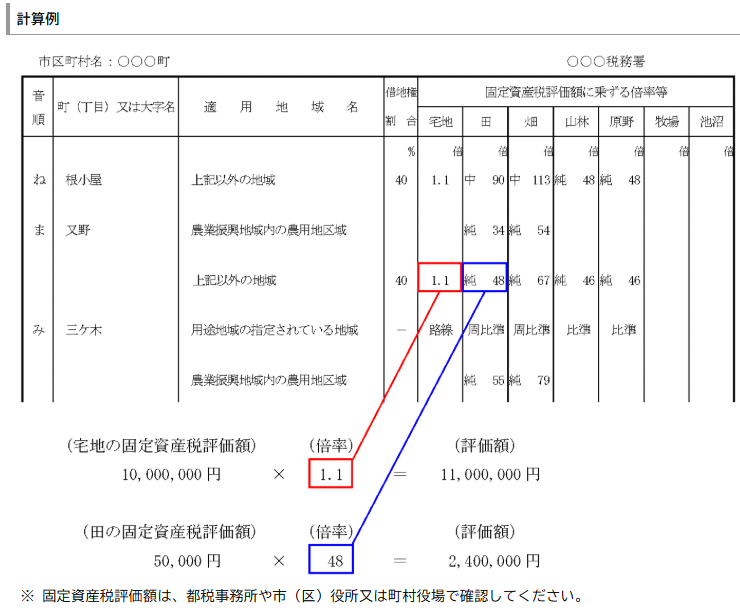

③倍率地域にある場合

| 私道の評価額=固定資産税評価額×倍率×30% |

私道の固定資産税評価額が私道であることを考慮して付されている場合には、その宅地が私道でないものとして固定資産税評価額を評定し、その金額に倍率を乗じて評価した価額の30%相当額で評価します。

固定資産税評価額とは、市区町村が固定資産税を課税するために評価した価額です。また、倍率とは、固定資産税評価額に乗じる評価倍率で、地域ごとに定められています。

5. 設例をもとにした私道評価の計算例

ここでは、具体的な設例をもとに、上記で解説した計算式を用いて、実際に私道の評価額を計算する過程を詳しく解説します。

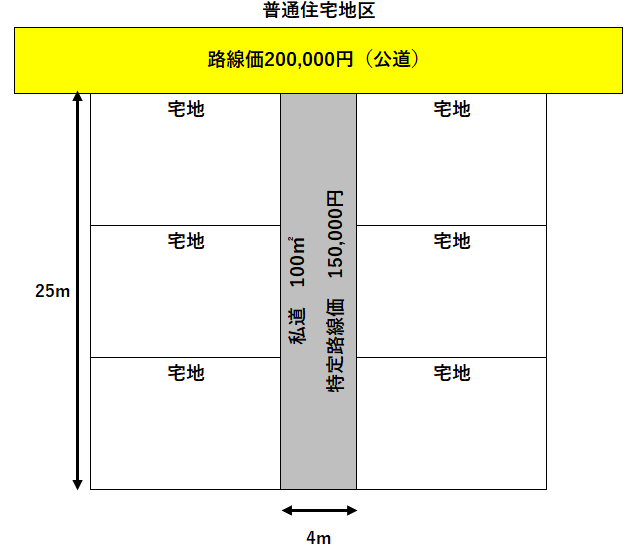

【設例】

| ・特定の者のみが利用する私道(行き止まり私道など) ・路線価地域(普通住宅地区) ・正面路線価200,000円/㎡ ・奥行価格補正率(奥行25m)0.97 ・間口狭小補正率(間口4m)0.94 ・奥行長大補正率(奥行25m÷間口4m)0.90 ・地積100㎡(間口4m×奥行25m) |

1)路線価がある場合

私道が宅地であると仮定した場合の金額を計算し、その30%相当額で評価します。

| 正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×30%×地積 |

200,000円×0.97×0.94×0.90×30%×100㎡=私道の評価額4,923,720円

2)特定路線価が設定されている場合

その私道に設定された特定路線価をもとに評価し、①②で金額が低い方を選択できます。

| 私道の評価額=特定路線価×30%×地積 |

150,000円×0.3×100㎡=私道の評価額4,500,000円

6. 私道の評価など財産評価は専門家へ相談を!

私道の評価は、その利用形態や権利関係が複雑であるため、相続税や贈与税の申告において、非常に難しい問題の1つです。本コラムでは、私道の評価に関する基本的な考え方から、具体的な計算方法、設例を用いた計算例までを解説しました。

ただし、個別のケースごとで、さまざまな要素を考慮する必要があり、専門的な知識が求められます。誤った財産評価は、過大な税負担につながる可能性があり注意が必要です。特に、評価額が高額になる可能性がある場合や、判断に迷う場合は、必ず税理士などの専門家に相談するようにしてください。

| 税理士法 人翔和会計は、相続税・贈与税に関する豊富な経験と実績を有しており、私道の評価についても、お客様の状況に合わせて最適なアドバイスをさせていただきます。初回相談は無料ですので、お気軽にご相談ください。私道の評価に関するお悩みは、私たちと一緒に解決しましょう。 |