コラム

私道に接している宅地の評価|具体的な計算方法や特定路線価の要件チェックについて解説

相続や贈与によって宅地を取得した場合、その宅地の評価額を算出する必要があります。宅地の評価方法は、その宅地が接している道路の種類によって異なりますが、特に注意が必要なのが私道のみに接している宅地です。

路線価地域内において、路線価が設定されている道路に接している宅地は、路線価方式で評価額を計算できます。しかし、路線価が設定されていない私道のみに接している宅地は、評価方法が少々複雑になる場合があります。

そこで本コラムでは、私道にのみ接している宅地の評価方法について、具体的な計算例や特定路線価の要件のチェック方法を詳しく解説しますので、ぜひ参考にしてください。

目次

1. 私道にのみ接している宅地評価の概要

相続税や贈与税の申告において、路線価地域内にあり、路線価が設定されていない道路(主に私道)のみに接している宅地を評価する場合、納税地を所轄する税務署長に「特定路線価設定申出書」を提出できます。この申出により、税務署長が特定路線価を設定した場合、その特定路線価をもとに宅地を評価することが可能です。

特定路線価は、その道路に接する宅地の利用状況などを考慮して、税務署長が個別に設定します。これにより、「路線価が設定されていない道路」のみに接している宅地であっても、適切な評価額を算出できます。ただし、特定路線価を設定するためには、いくつかの要件を満たす必要があり、注意が必要です。

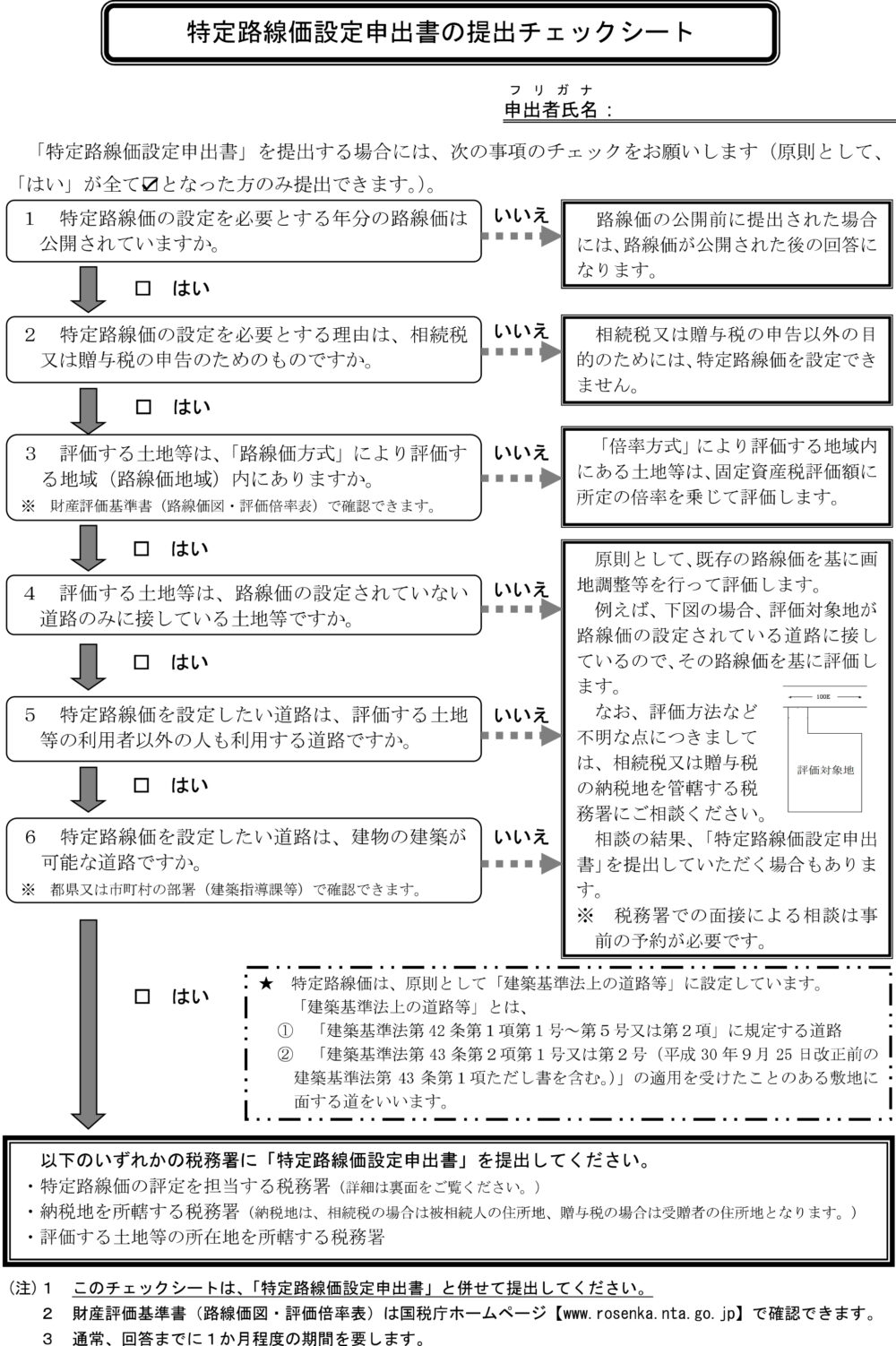

2.特定路線価の要件をチェックシートで確認する

特定路線価の設定を申請するためには、一定の要件を満たす必要があります。ここでは、国税庁が公表している「特定路線価設定申出書の提出チェックシート」を参照しながら、具体的な要件を確認していきましょう。このチェックシートを活用することで、自身のケースが特定路線価の設定対象となるかどうかを容易に判断できます。

1)相続税または贈与税の申告のために設定する

特定路線価は、相続税または贈与税の申告を目的とする場合にのみ設定を申請できます。固定資産税の評価など、他の目的で特定路線価を設定することはできません。

2)路線価地域内にある

特定路線価の設定対象となる土地は、路線価地域内にある必要があります。路線価地域とは、市街地など宅地の利用状況が高い地域で、路線価が設定されている地域のことです。

3)路線価の設定されていない道路のみに接している土地等である

特定路線価は、「路線価が設定されていない道路」のみに接している土地に対して設定されます。路線価が設定されている道路と、路線価が設定されていない道路の両方に接している土地は、対象外となります。

4)評価する土地等の利用者以外の人も利用する道路である

特定路線価を設定する道路は、評価対象となる土地の利用者だけでなく、不特定多数の人が利用する道路であることが必要です。例えば、特定の個人のみが利用する専用通路のような場合は、特定路線価の設定対象となりません。

5)建物の建築が可能な道路である

建築基準法上の道路である必要があります。建築基準法上の道路とは、原則として幅員4m以上のものを指しますが、幅員4m未満であっても、一定の要件を満たせば建築基準法上の道路とみなされる場合もあります。

特定路線価については、弊所コラム「路線価がない場合の【特定路線価】の設定条件は?注意点や手続きの流れなどを解説」を参照していただければ幸いです

3.私道にのみ接している宅地の評価|具体的な計算方法

私道にのみ接している宅地の評価方法は、特定路線価が設定された場合と、そうでない場合(旗竿地などの不整形地として評価する場合)で異なります。

ここでは、「弊所で設定した設例」をもとに、それぞれのケースにおける具体的な計算方法を解説します。計算方法を理解することで、より正確な宅地の評価額を把握できますので、流れなども含めしっかりとご確認ください。

1)特定路線価が設定された場合の計算方法

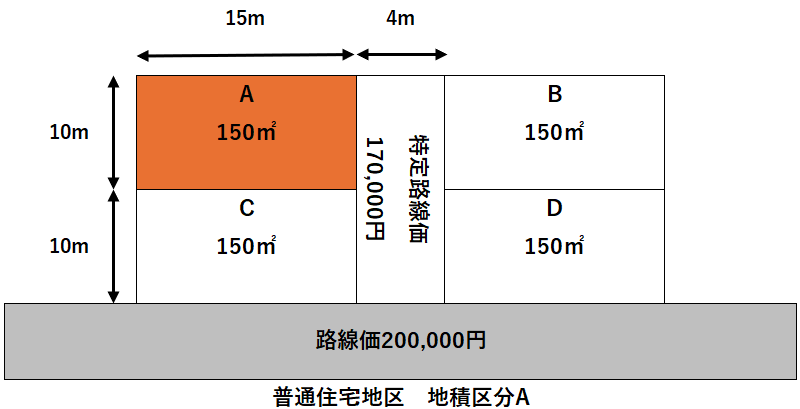

特定路線価が設定された場合、その特定路線価をもとに宅地の評価額を計算します。計算式は、基本的に路線価方式と同様です。計算にあたっては、まず奥行価格補正率を求めます(国税庁の「奥行価格補正率表」を参照) 。

①宅地Aの評価額

| 特定路線価170,000円×奥行価格補正率1.00(奥行15m)×地積150㎡=宅地Aの評価額25,500,000円 |

②参考:宅地Cの評価額(通常の路線価が設定されている場合)

評価にあたっては、特定路線価に基づく側方路線影響加算を行う必要はありません。

| 路線価200,000円×奥行価格補正率1.00(奥行15m)×地積150㎡=宅地Cの評価額30,000,000円 |

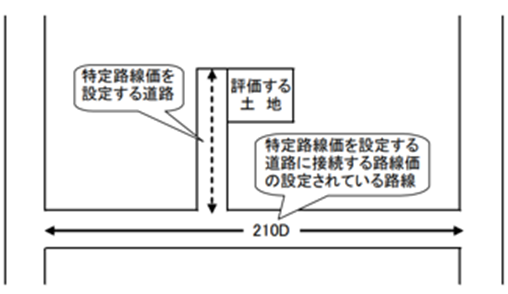

2)旗竿地(不整形地)として評価する場合

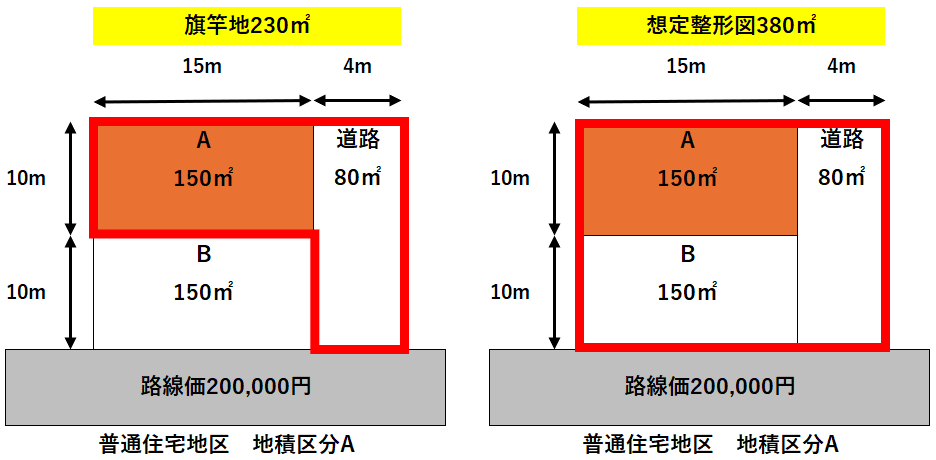

設例の場合、宅地Aに接する道路に路線価がなくても、その道路が接する道路には路線価があるため、旗竿地(不整形地)として評価額を計算することも可能です。ただし、旗竿地評価が、税務署に認められるかはケースバイケースになりますので、注意が必要です。

①1㎡あたりの価格を計算する

| 路線価200,000円×奥行価格補正率1.00(奥行20m)×不整形地補正率0.82=1㎡あたりの価格164,000円 |

②宅地Aの評価額

| 1㎡あたりの評価額164,000円×地積150㎡=24,600,000円 |

※不整形地補正率の確認

| ・旗竿地:宅地A150㎡+道路80㎡=230㎡ ・想定整形図:間口19m×奥行20m=380㎡ ・(想定整形図380㎡-旗竿地230㎡)÷想定整形図380㎡=かげ地割合39.47% ・不整形地補正率表の補正率0.88×間口狭小補正率0.94(間口4m)=0.82① ・奥行長大補正率0.92(奥行20m÷間口4m) ×間口狭小補正率0.94(間口4m)=0.86② ※小数点以下2位未満は切捨て ・0.82①と0.86②の低い方の数値=不整形地補正率0.82 |

4. 私道に接している宅地の評価は専門家へ相談を!

本コラムでは、私道にのみ接している宅地の評価について解説しました。特定路線価の設定申請や、不整形地としての評価など、私道に接する宅地の評価は、専門的な知識を要するケースが多く注意が必要です。

特に相続税や贈与税の申告においては、宅地の評価額が税額に直接影響するため、評価方法を誤ると、本来納めるべき税額よりも多く、あるいは少なく申告してしまう可能性があります。

また、特定路線価の設定を申請する場合には、必要書類の準備や税務署とのやり取りなど、煩雑な手続きが発生します。これらの手続きをスムーズに進めるためには、専門家のサポートが不可欠と言えるでしょう。

| 税理士法人 翔和会計は、相続税・贈与税に関する専門知識と豊富な経験を持つ税理士が多数在籍しており、お客様の状況に合わせた最適なアドバイスとサポートを提供しております。私道に接している宅地の評価はもちろん、相続税申告の手続き代行、節税対策、遺言書作成支援など、相続に関するあらゆるご相談に対応可能です。 「相続税の申告が必要かどうか分からない」 「私道に接している土地の評価額を知りたい」 「相続税をできるだけ抑えたい」 など、相続に関するお悩みをお持ちの方は、ぜひ一度、税理士法人 翔和会計にご相談ください。お客様の疑問や不安を解消し、円満な相続を実現できるよう、全力でサポートさせていただきます。経験豊富な税理士が、お客様の立場に立って、親身に対応いたしますので、安心してご相談いただけます。まずはお気軽にお問い合わせください。 |