コラム

最大40%減額できる無道路地の評価!概要や計算方法などについて解説

相続税の計算において、無道路地は評価額を大幅に削減できるため、確認漏れがないように注意が必要です。無道路地は、基本的には2m以上の道路に接していない土地のことですが、厳密には建物の建築・再建築ができない土地のことになります。

無道路地かどうかの確認は、建築基準法や自治体の条例など、様々な要素が関係するため特に注意が必要です。適切な評価を行わないと、過剰な相続税などを支払うことになりかねませんので、十分にご注意ください。

本コラムでは、無道路地の概要や該当ケース、評価方法、そして注意点などについて詳しく解説します。しっかりと把握して、無駄な税金を支払ってしまわないように注意しましょう。

目次

1. 無道路地の概要

無道路地は、建築基準法上の道路に接していない等の要因により、建物を建築および再建築できない土地のことになります。建物が建てられないため、土地の価格も安くなり、評価額を最大40%削減できます。

1)無道路地とは?

無道路地とは基本的に、都市計画区域内(および準都市計画区域)にある、建築基準法上の道路に2m以上接していない土地を指します。都市計画区域とは、都道府県知事や国土交通大臣が指定する区域であり「市街化区域・市街化調整区域・非線引区域」に区分されます。

都市計画区域外には、接道義務の規定はありませんので、「無道路地」という概念がなく評価減の制度も対象外となります。

無道路地には、以下の3つの特徴があります。

| 建築不可 | 建物を建築するための接道義務を満たしていないため、原則として建物を建てることはできません |

| 評価が低い | 通常の土地に比べて評価額が低くなります |

| 活用が難しい | 建物を建てられないため、活用方法が限られます |

2)接道義務とは?

建築基準法 第43条では、建物を建築する際に、幅4m以上の道路に2m以上接していることが義務付けられており、これを接道義務と呼びます。接道義務を満たしていない土地は、原則として建物を建築することができません。

ただし、都道府県や市区町村など地方公共団体が、条例などで接道義務について別途定めている場合もありますので、必ず確認するようにしましょう。また、周辺に公園などの広い空き地がある場合など、接道義務が緩和されるケースもありますので、あわせて確認が必要です。

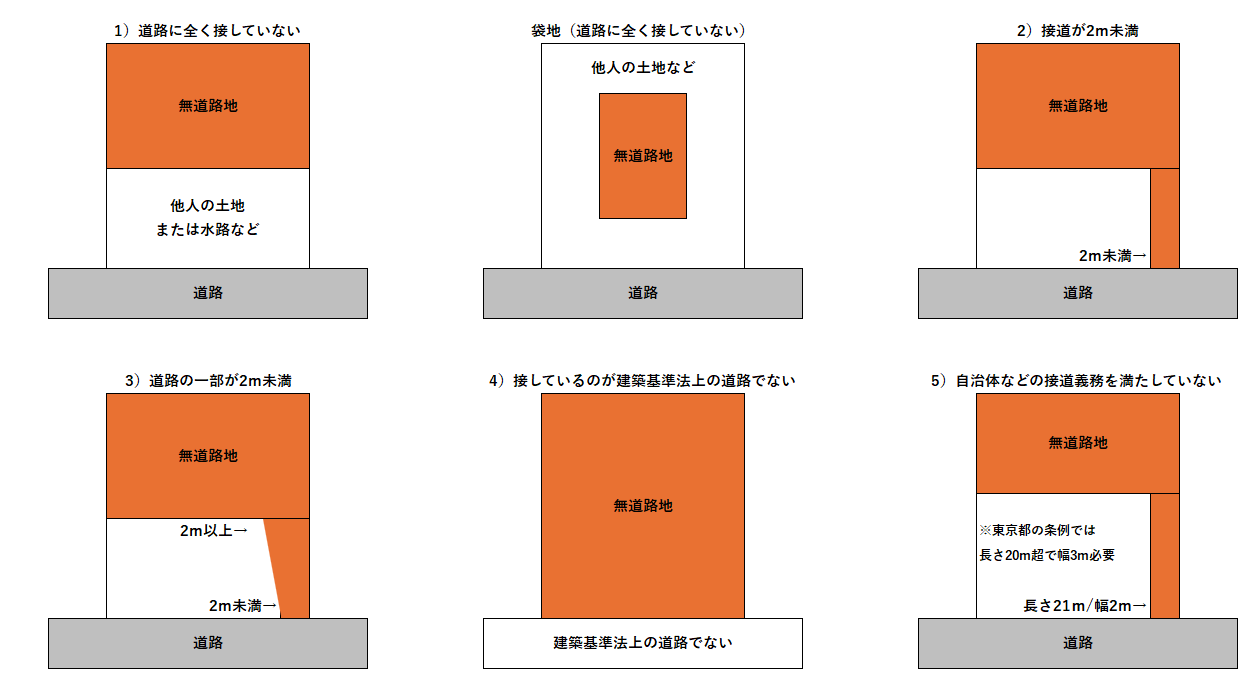

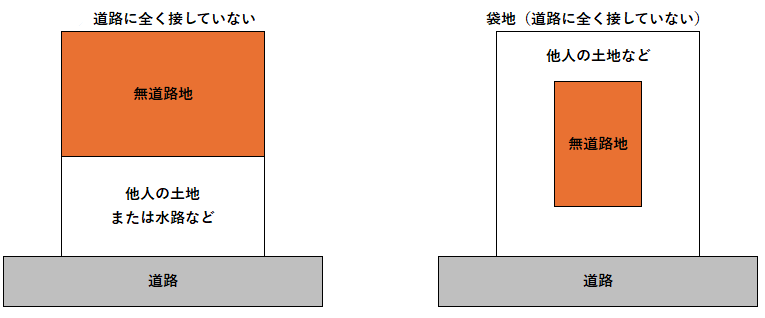

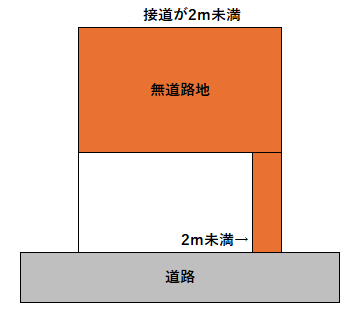

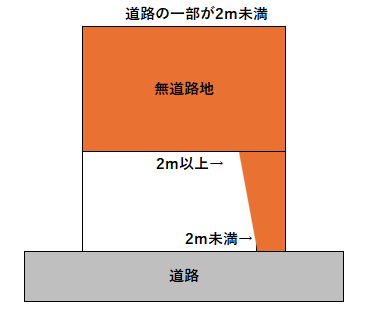

2. 無道路地に該当するケース

相続や贈与、売却など様々な要素により「無道路地」は発生します。以下は比較的、分かりやすいケースになりますので、把握しておきましょう。

ただし、無道路地に該当するかどうかは、現地調査を行っただけでは分かりません。必ず役所など関係各所で確認や調査を行うようにしましょう。

※「税理士法人 翔和会計」にて参考のために作成した画像です

1)道路に全く接していない土地

他人の土地や水路などに阻まれて道に接していない土地になります。ただし、通行権や水路占有許可などがあり、現実的に接道義務を満たしている場合は除きます。

2)接道が2m未満の土地

2m未満の道しかない土地は、接道義務を満たしていないため、原則として建物を建築することができません。

3)道路の一部が2m未満の土地

接道部分の一部が2m未満の土地も、原則として建物を建築することができません。

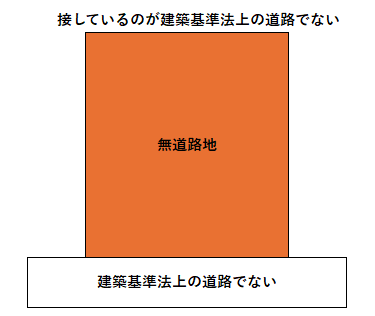

4)接しているのが建築基準法上の道路でない土地

道路に2m以上接していても、その道路が私道などであり、建築基準法上の道路でない場合には、接道義務を満たしていないため無道路地となります。

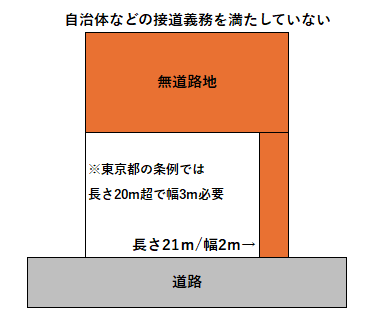

5)条例などで定められた接道義務を満たしていない土地

建築基準法とは別に、都道府県や市区町村などの条例で、自治体ごとの接道義務を定めているケースは多いので、十分にご注意ください。

3. 無道路地に該当しないケース

一見すると無道路地と思えても、実際には無道路地として扱われないケースも存在します。これらのケースでは、土地への通行が法的に、あるいは物理的に確保されているため、無道路地とはみなされません。

1)道路から土地への通行権がある場合

土地への通行権には、「通行地役権」や「囲繞地(いにょうち)通行権」などが存在します。通行地役権は双方の契約によって成り立つ権利で、囲繞地通行権は民法で定められた、袋地を囲んでいる土地(囲繞地)を通行できる権利となります。

ただし、通行権がある場合でも接道義務を満たすには、通行が認められる通路幅が2m以上必要になるため、囲繞地通行権しかない場合には注意が必要です。

2)道路から土地への水路占用許可(橋)がある場合

道路と土地の間に水路があり、直接道路に接していないケースでも、水路占用許可を得て橋が架けられている場合には、対象地は橋を通じて道路へのアクセスが確保されているため無道路地とはみなされません。

ただし、接道義務を満たすためには、幅2m以上の橋を架設する必要がありますので、ご注意ください。

3)自己所有の土地に阻まれて無道路地になっている場合

道路と対象地の間に「自分の土地」がある場合には、当然ですが無道路地には該当しません。

4.無道路地の評価方法

ここでは具体的な事例をもとに、無道路地の評価方法を解説します。理解しやすいように、国税庁のウェブサイトに掲載されている情報を参考に、下記の具体的な事例をもとに、計算方法をステップごとに説明します。

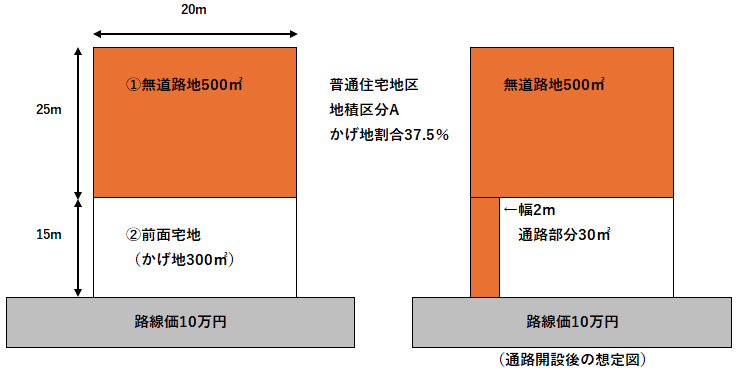

ステップ1)無道路地①の奥行価格補正後の価額を計算

無道路地の評価では、まず、無道路地とそれに接する前面宅地を一体の土地とみなして、奥行価格補正後の価額を計算します。

参考:国税庁「土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降用)」

(1) 無道路地①と前面宅地②を合わせた土地の奥行価格補正後の価額

| 路線価10万円×奥行価格補正率(40m)0.91×①+②合計地積800㎡=72,800,000円 |

(2) 前面宅地②の奥行価格補正後の価額

前面宅地②のみの奥行価格補正後の価額を計算します。ここでは、奥行15mに対応する奥行価格補正率1.00で計算します。

| 路線価10万円×奥行価格補正率(15m)1.00×②地積300㎡=30,000,000円 |

(3) (1)-(2)=無道路地①の奥行価格補正後の価額

| ①+②72,800,000円-②30,000,000円=42,800,000円 |

ステップ2)不整形地補正(または間口狭小・奥行長大補正)の確認と計算

次に、無道路地の、不整形地補正または間口狭小・奥行長大補正を確認します。

・不整形地補正率0.88(普通住宅地区・地積区分A・かげ地割合37.5%)

| かげ地割合=(①+②合計地積800㎡-無道路地500㎡)÷800㎡=37.5% |

・間口狭小補正率0.90(間口2m)

・奥行長大補正率0.90(奥行40m÷間口2m=20)

| 不整形地補正0.88×間口狭小補正率0.90=0.79(小数点第2位未満切り捨て) 間口狭小補正率0.90×奥行長大補正率0.90=0.81 最終的な「不整形地補正率」は、小さい方の数値である「0.79」となります |

| 奥行価格補正後の①価額42,800,000円×最終的な不整形地補正率0.79=不整形地補正後の①価格=33,812,000円 |

ステップ3)通路部分の価額の計算

| ・路線価10万円×通路部分の地積30㎡=3,000,000円 ・不整形地補正後の①価格33,812,000円×最大控除率40%=13,524,800円 小さい方の数値である「通路部分の価額3,000,000円」を、不整形地補正後の無道路地①の価格から控除できます。 ※通路部分の価格の計算では、奥行価格補正等の調整は行いません |

ステップ4)無道路地の評価額

| 不整形地補正後の①価格33,812,000円-3,000,000円=30,812,000円 |

①の通常の評価額は「42,800,000円」となりますので、大幅に評価額を下げられます。

5.無道路地を財産評価する際の注意点

無道路地の財産評価は、通常の土地評価とは異なる複雑な要素を考慮する必要があります。以下の点に注意して、適切に評価できるように心がけましょう。

1)専門家への相談

無道路地の評価は専門的な知識を必要とするため、税理士などの専門家に相談することをおすすめします。専門家は、無道路地の評価方法や注意点について熟知しており、適切なアドバイスを受けることができます。

対応する税理士の知識や経験によって納税額に大きく差が出てしまいますので、十分にご注意ください。

2)現地調査の実施

正確な評価を行うためには、現地調査が不可欠です。無道路地の状況や周辺環境、接道状況などを把握することで、より適切な評価額を算出できます。

3)役所調査および資料収集

役所調査と、評価に必要な資料(地積図、公図、路線価図など)をそろえましょう。特に役所調査は必須となりますので、漏れがないようにしっかりと確認しましょう。

4)税務署への確認

評価額の計算などについて疑問がある場合は、必ず税務署に確認しましょう。また、無道路地の評価など算定した評価額については、税務署に事細かく説明できるようにしておく必要がありますので、疑問点が一切ないようにしておきましょう。

これらの注意点を守ることで、無道路地の財産評価を適切に行うことができます。無道路地の評価は複雑で専門的な知識が必要となるため、専門家への相談を検討することをおすすめします。

6. 無道路地の評価は複雑なため専門家へ相談を

無道路地の評価は、専門的な知識と経験を必要とする複雑な作業です。適切な評価を行わないと、税金で損をしてしまう可能性があります。

また、評価額を間違って計算し、それをもとに相続税を申告してしまうと、延滞税や加算税など大きなペナルティを受ける可能性があるため十分にご注意ください。

| 無道路地など財産評価でお困りの場合は、税理士法人 翔和会計にご相談ください。税理士法人 翔和会計は、無道路地の評価をはじめ、相続税に関する豊富な実績と経験を持つ専門家集団です。お客様の状況に合わせて最適なアドバイスとサポートをご提供いたしますので、まずはお気軽にご相談ください。 |