コラム

利用価値が著しく低下している宅地の評価!概要や注意点、ケースごとの事例を解説

相続税や贈与税の計算において、宅地の評価は重要な要素の1つです。特に、利用価値が著しく低下している宅地については、適切な評価方法を理解しておくことが大切です。適切な評価を行わなければ、過剰な税金を支払うことにもなりかねません。

利用価値が著しく低下している宅地とは、周辺の宅地と比較して、利用状況や環境に大きなマイナス要因があり、取引価格が低下すると考えられる宅地を指します。これらの宅地の評価は、通常の宅地の評価方法とは少し異なるため、専門家の意見を参考にしながら慎重に進める必要があります。

本記事では、利用価値が著しく低下している宅地の評価について「その概要・注意点・ケースごとの事例」などについて詳しく解説します。

参考:国税庁「No.4617 利用価値が著しく低下している宅地の評価」

目次

1.利用価値が著しく低下している宅地とは

これらの宅地は、通常の宅地としての利用が困難であったり、制限を受けたりするため、市場価値が著しく低いことが特徴です。

「利用価値が著しく低下している宅地の評価」に該当するケース

利用価値が著しく低下している宅地として評価されるケースは、主に以下のものが挙げられます。ただし、下記の要件に該当するかは、宅地ごとに判断されるため、記載している要件などは参考としてお考えください。また、宅地比準方式によって評価する「農地や山林」についても適用可能です。

①道路との高低差がある宅地

道路との高低差が著しく、階段等を利用しなければ宅地にアクセスできないなど、利用に支障をきたす宅地を指します。

②地盤に問題のある宅地

地盤に甚だしい凹凸のある宅地は、利用価値が著しく低下しているため、財産評価額の減額が適用される可能性があります。

③騒音・振動の激しい宅地

鉄道や空港、高速道路などに近接し、騒音や振動が激しく、日常生活に支障が出るような宅地を指します。

④日照阻害のある宅地

周囲の建物によって日照時間が非常に短く、居住環境が悪い宅地を指します。

⑤嫌悪施設が近接する宅地

墓地や火葬場、ゴミ処理場など、心理的に嫌悪される施設が近接する宅地を指します。

これらのケースに該当する宅地は、通常の宅地評価額から一定の割合で減額して評価額を算出できます。しかし、減額の割合は、宅地の状況や周辺環境によって異なるため、専門家への相談が不可欠です。

2.利用価値が著しく低下している宅地の評価方法

利用価値が著しく低下している宅地の評価は、通常の宅地の評価方法と基本的には同じですが、以下の計算式を用いて評価額を減額できます。

| 評価額=(通常の宅地の評価額)-(減額対象面積分の評価額×減額率) |

●減額対象部分の面積

利用価値が著しく低下している面積分のみ減額できます

●減額率

原則として10%(複数の減額要素を満たす場合には重複適用が可能)

| 事例) 路線価40万円 面積200㎡ 減額対象部分の面積200㎡ 減額率10% ※奥行価格補正率など、他の補正なし ・通常の宅地の評価額=40万円×200㎡=8,000万円 ・評価額=8,000万円-800万円(40万円×200㎡×10%)=7,200万円 |

ただし、上記の計算式を適用するためには、以下の条件を満たす必要があります。

①利用価値の低下が著しいこと

周辺の宅地と比較して、客観的に利用価値が著しく低下していると認められることが必要です。これらの状況は、単に主観的に判断するのではなく、客観的な資料(写真、地盤調査報告書、騒音測定データなど)に基づいて判断される必要があります。

②利用価値の低下がすでに反映されていないこと

「路線価、固定資産税評価額または倍率」が、すでに利用価値の低下を考慮して設定されている場合には、減額措置を適用することはできません。

例えば、路線価は、一定の地域における標準的な宅地の価格を基に設定されますが、個々の宅地の状況は必ずしも反映されません。そのため、利用価値が著しく低下している宅地については、個別に評価額を確認したうえで、必要に応じて減額する必要があります。

3.利用価値が著しく低下している宅地の評価における注意点

利用価値が著しく低下している宅地の評価においては、以下の点に注意する必要があります。

1)専門家への相談

利用価値の低下状況を客観的に判断し、適切な評価額を算出するためには、不動産鑑定士や税理士などの専門家に相談することをおすすめします。これらの専門家は、不動産評価に関する専門知識や経験を有しており、客観的なデータに基づいて適切な評価額を算出してくれます。

また、税理士であれば、税務署への説明資料作成や税務調査の対応なども依頼できますので、安心して手続きを進めることができます。相続税や贈与税など税金が関係するケースでは、まずは税理士への相談を推奨いたします。

2)証拠の収集

利用価値の低下状況を示す資料(写真、地盤調査報告書、騒音測定データなど)を収集し、評価の根拠として提示できるようにしておくことが大切です。これらの資料は、税務署に利用価値の低下状況を説明する際に、客観的な証拠となります。

3)税務署への説明

評価額を減額する場合には、その理由や根拠を税務署に明確に説明する必要があります。税務署は、提出された資料や専門家の意見を参考に、減額の妥当性を判断します。

説明する際には、以下の点を意識しましょう。

| 客観性 | 個人的な感情ではなく、客観的なデータや証拠に基づいて説明する |

| 具体性 | 利用価値が低下している状況を具体的に説明する |

| 論理性 | 評価額の減額が妥当であることを論理的に説明する |

これらの注意点を守り、適切な手続きを行うことで、利用価値が著しく低下している宅地の評価をスムーズに進めることができます。

4.「利用価値が著しく低下している宅地の評価」に該当する事例

利用価値が著しく低下している宅地の評価は、様々な要因によって減額される可能性があります。この章では具体的な事例と、減額の判断基準などを説明します。ただし、これらはあくまで一般的な目安であり、個別の状況によって異なる場合がありますので注意が必要です。

ケース1)道路との高低差がある宅地

具体的な数値基準は定められておらず、個別に判断されます。したがって、高低差1mでも該当するケースがあれば、高低差2mでも対象外になるケースもあります。

ポイントは、自分の宅地だけが道路との高低差が著しいことです。周辺すべてが「高低差がある宅地」の場合には、利用価値の低下がすでに評価額に反映されており、減額対象にならない可能性があります。

ケース2)地盤に甚だしい凹凸がある宅地

宅地の地盤が不均一で、そのままでは建物の建築が困難な場合。地盤調査の結果、地盤の強度が不足している場合や、地盤に甚だしい凹凸がある場合は、利用価値が著しく低下していると判断される可能性があります。

これらの宅地を活用するには、平らに造成するか建築方法を考慮する必要があり、追加的な費用を勘案して評価減が適用される可能性があります。

ケース3)振動の甚だしい宅地

近隣の工場や鉄道などから永続的な振動が伝わる宅地。振動測定データに基づき、振動が著しいと認められる場合は、利用価値が著しく低下していると判断される可能性があります。

ただし、以前から工場や線路があり、それに伴う振動が甚だしいケースでは、すでにそれらを考慮した評価額になっている可能性があります。新たに工場・線路・道路などが開設され、それに伴い振動による影響を受けるようになった場合には、減額される可能性があります。

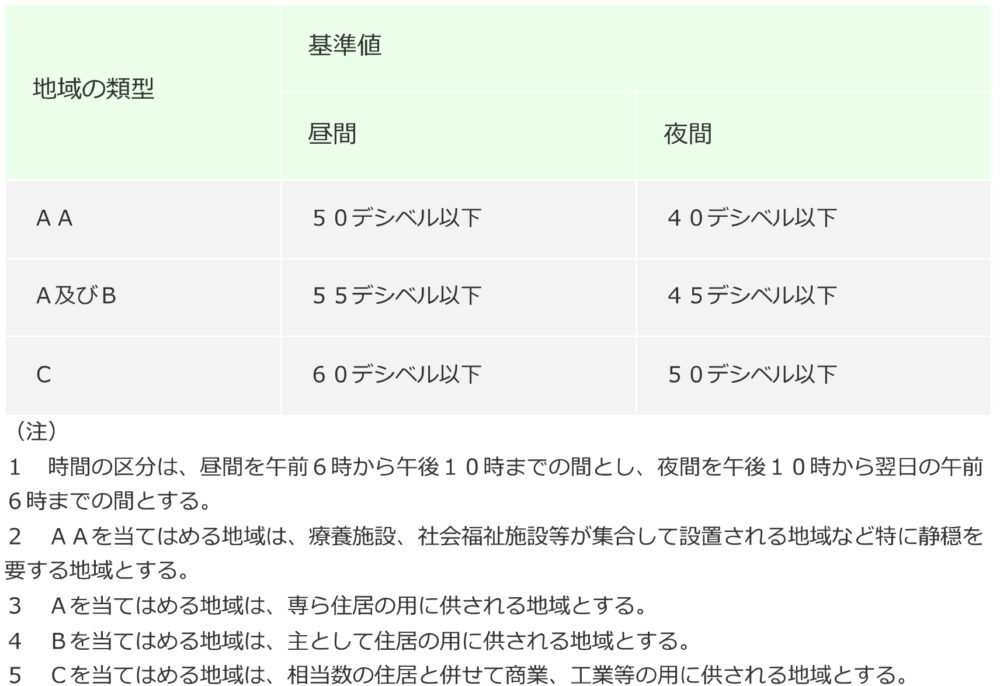

ケース4)騒音の激しい宅地

鉄道の線路沿いや空港周辺など、昼夜を問わず騒音が激しい宅地で、騒音測定データなどに基づき騒音が著しいと認められる場合は、利用価値が著しく低下していると判断される可能性があります。

騒音の激しい宅地に該当するかの判断基準には、環境省が定める環境基準などがあります。

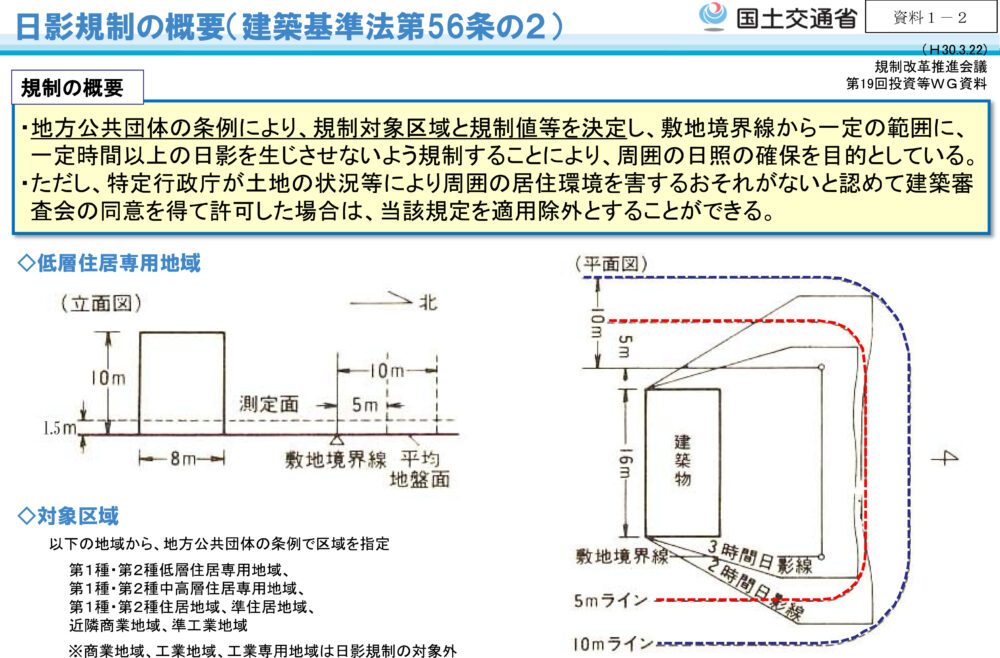

ケース5)日照時間の短い宅地(日照阻害地)

高層マンションや周囲の建物によって日照時間が極端に短い宅地。建築計画図や日影図などを基に、日照時間が極端に短いと認められる場合は、利用価値が著しく低下していると判断される可能性があります。

基本的に、「建築基準法 第56条の2」に定める日影時間を超える時間の日照阻害のあるものが該当します。判断基準は、地域や建築物の高さなどによって異なります。

参考:国土交通省「日影規制の概要(建築基準法第56条の2)」

ケース6)臭気が激しい宅地

近隣の工場やゴミ処理場などから永続的な悪臭が漂う宅地で、臭気測定データなどに基づき、悪臭が著しいと認められる場合は、利用価値が著しく低下していると判断される可能性があります。

悪臭防止法や、環境省が定める「臭気指数」などを参考に判断されます。

ケース7)嫌悪施設が近接する宅地

墓地や火葬場、ゴミ処理場など、心理的に嫌悪される施設が近接する宅地が該当します。これらの施設が近接していることにより、心理的な抵抗感から取引価格が大幅に低下すると考えられる場合は、利用価値が著しく低下していると判断される可能性があります。

これらのケースに該当する場合でも、必ずしも減額が認められるとは限りません。個別の状況を総合的に判断し、専門家と相談しながら適切な評価額を算出することが重要です。

5.【相続や贈与の財産評価】は税理士法人 翔和会計へ!

利用価値が著しく低下している宅地の評価は、専門的な知識や判断が必要となります。適切な評価を行うためには、専門家への相談や証拠の収集をしっかりと行い、税務署への説明責任を果たすことが大切です。本コラムが、皆様の相続税・贈与税の申告にお役立ていただければ幸いです。

| 税理士法人 翔和会計では、利用価値が著しく低下している宅地の評価に関するご相談を承っております。当法人は、不動産鑑定士や司法書士など他分野の専門家と連携し、お客様の状況に合わせた最適な評価方法をご提案いたします。 また、税務署への説明資料作成や税務調査の対応についてもサポートいたしますので、ご安心ください。初回相談は無料ですので、お気軽にお問い合わせください。 |