コラム

相続税の貸宅地評価!目的となる権利区分により異なる計算方法を解説

財産に土地が含まれている場合、評価を適正に行えるかどうかで、相続税の金額に大きな差が生じてしまいます。相続税の評価額は、更地であるか、借地権や地上権などの権利が付着しているかによって、計算方法が異なります。

更地の評価は比較的シンプルで路線価や倍率表を用いて算出できますが、貸宅地と呼ばれる、借地権や地上権などの権利が目的となる土地の場合は、計算方法が複雑になります。

そこで、この記事では、貸宅地評価に焦点を当て、権利の種類によって異なる計算方法を5パターン解説します。それぞれの権利の特性を理解し、相続税申告の際に適切な評価を行うことができるよう、具体的な計算方法や注意点などを把握しておきましょう。

目次

1.普通借地権の付いた宅地評価の計算方法

普通借地権とは、建物の所有を目的とする地上権や土地の賃借権のことを指します(次章で説明する定期借地権等を除く)。

1)一般的な地域にある宅地の評価方法

この地域では、借地権の設定が一般的に行われており、下記の算式で計算します。

| 自用地としての価額-(自用地としての価額×借地権割合) |

まず、評価の基礎となる「自用地としての価額」を算出します。これは、その宅地を所有者が自ら利用する場合の評価額であり、路線価や倍率表を用いて算出します。路線価とは、道路に面する標準的な宅地の1㎡あたりの価額を指し、倍率表とは、固定資産税評価額に一定の倍率を乗じて算出するための表です。

2)借地権の取引慣行がない地域にある宅地の評価方法

エリアによっては、借地権の取引事例が少なく、市場価格を把握することが困難な場合があります。このようなケースでは、以下の算式を用いて宅地の評価額を計算します。

| 自用地としての価額-(自用地としての価額×借地権割合は一律20%) |

2.定期借地権等の付いた宅地評価の計算方法

定期借地権等とは、借地借家法第22条から第25条までに定める、以下の4つの権利を指します。

| ・定期借地権(22条) ・事業用定期借地権等(23条) ・建物譲渡特約付借地権(24条) ・一時使用目的の借地権(25条) |

本章について、詳しくは弊所「相続税や贈与税に関わる借地権の評価とは?5つの種類やそれぞれの計算方法を解説」「一般定期借地権の目的となっている宅地!評価方法をケースごとに解説」をご覧ください。

1)定期借地権等の付いた宅地の評価方法

定期借地権等の付いた宅地の評価は、以下の①と②の、いずれか低い方の価額を採用します。

① 原則評価

基本的には、下記の式にて評価額を算出します。

| 自用地評価額-定期借地権等の評価額 |

定期借地権等の評価額は、以下の算式を用いて計算します。

② 残存期間評価

まずは、自用地としての価額に、定期借地権等の残存期間に応じた割合を乗じて、評価額を算出します。残存期間が長ければ長いほど、定期借地権等の評価額は高くなります。

| 自用地評価額-(自用地評価額×定期借地権等の残存期間に応じた割合) |

参考)残存期間に応じた割合

| 5年以下 | 5% |

| 5年超~10年以下 | 10% |

| 10年超~15年以下 | 15% |

| 15年超 | 20% |

2)一般定期借地権の付いた宅地の評価方法

このケースでは、課税上で問題がない限りは、上記の方法でなく以下の算式で計算します。「底地割合、基準年利率、複利年金現価率」は、下記の表や国税庁のウェブサイトをご参照ください。

参考)底地割合

| 借地権割合 | 路線価図 | C地域 | D地域 | E地域 | F地域 | G地域 |

| 評価倍率表(%) | 70 | 60 | 50 | 40 | 30 | |

| 底地割合(%) | 55 | 60 | 65 | 70 | 75 | |

参考:国税庁「令和6年分の基準年利率について(法令解釈通達)」

3)一時使用目的借地権の付いた宅地の評価方法

一時使用目的借地権が付いた宅地の評価方法は、「賃貸借契約の内容、利用の状況等」を勘案して、以下のいずれかの方法で行います。

① 地上権に準ずる権利として評価することが相当と認められる賃借権

例えば、賃借権の登記がされているもの、設定の対価として権利金や一時金の支払のあるもの、堅固な構築物の所有を目的とするものなどが該当します。また、一時使用目的の借地権の価額は、雑種地の賃借権の評価方法に準じて評価します。

| 自用地としての価額-(雑種地の自用地としての価額×法定地上権割合と借地権割合の低い方) |

参考)法定地上権割合

| 残存期間 | 10年以下 | 10年超 15年以下 |

15年超 20年以下 |

20年超 25年以下 |

25年超 30年以下 |

30年超 35年以下 |

35年超 40年以下 |

40年超 45年以下 |

45年超 50年以下 |

50年超 |

| 割合 | 5% | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% |

② 上記以外

| 自用地としての価額-(雑種地の自用地としての価額×法定地上権割合×1/2) |

3.地上権の付いた宅地評価の計算方法

地上権とは、他人の土地において工作物や竹木を所有するために、その土地を使用する権利をいいます。ただし、建物の所有を目的とする地上権は借地権に含まれるため、ここでは建物の所有を目的としない地上権について解説します。

■地上権の付いた宅地の評価方法

地上権が付着した宅地の評価額は、以下の算式を用いて計算します。

| 自用地としての価額-(自用地としての価額×法定地上権割合) |

残存期間が長ければ長いほど、地上権の割合は高くなります。これは、地上権の残存期間が長いほど、地上権者が土地を使用できる期間が長くなり、その価値が高くなるためです。

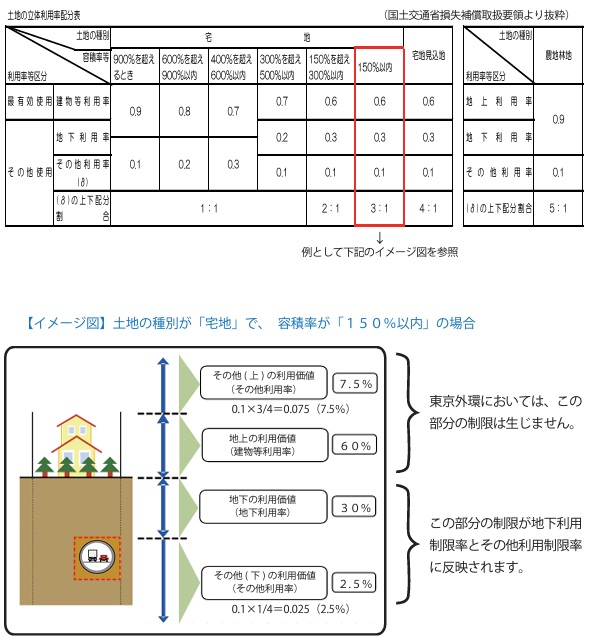

4.区分地上権の付いた宅地評価の計算方法

区分地上権とは、土地の上下のある一定の範囲についてのみ設定された地上権のことです。例えば、地下にトンネルを所有する場合などに設定されます。通常の地上権は土地の上下のすべてについて効力がおよびますが、区分地上権は特定の層に限定される点が異なります。

■区分地上権の付いた宅地の評価方法

区分地上権が付着した宅地の評価額は、以下の算式を用いて計算します。

| 自用地としての価額-(自用地としての価額×区分地上権の割合) |

区分地上権の割合は、設定契約の内容に応じた土地利用制限率を基に算出します。土地利用制限率とは、区分地上権の設定によって土地の利用が制限される程度を数値化したものです。例えば、地下にトンネルが通っている場合、地上に建物を建てる際に高さ制限が生じる可能性があります。このような制限の程度に応じて、割合が決定されます。

ただし、地下鉄等のトンネルの所有を目的として設定された区分地上権の場合には、区分地上権の割合を30%とできます。これは、公共性の高い事業に利用される区分地上権については、土地の利用制限が比較的少ないと判断されるためです。

5.区分地上権に準ずる地役権の付いた宅地評価の計算方法

電線などの架設を目的として、土地の地下や空間に一定の範囲を設定し、建造物の設置を制限する権利のことです。

■区分地上権に準ずる地役権の付いた宅地の評価方法

区分地上権に準ずる地役権が付着した宅地の評価額は、以下の算式を用いて計算します。

| 自用地としての価額-(自用地としての価額×区分地上権に準ずる地役権の割合) |

区分地上権に準ずる地役権の割合は、原則として設定契約の内容に応じた土地利用制限率を基に算出します。しかし、承役地における制限の内容によっては、以下の割合を適用できます。

| 家屋の建築が全くできない場合 | 50%またはその承役地に適用される借地権割合のいずれか高い方 |

| 家屋の構造、用途等に制限を受ける場合 | 30% |

家屋の建築が全くできない場合には、土地の利用が大きく制限されるため、50%という高い割合が設定されています。また、借地権割合を適用できる場合には、借地権と同様に市場の実勢価格を反映した評価を行うことができます。

家屋の構造や用途に制限を受ける場合には、土地の利用制限の程度が比較的軽いため、30%という割合が設定されています。

6.相続税の貸宅地評価は「税理士法人 翔和会計」にお問い合わせください

今回は、貸宅地の相続税評価について、権利の種類別に5つの計算方法を解説しました。上記の解説のとおり、貸宅地の評価は複雑な要素が絡み合うため、正確な評価を行うには専門的な知識が必要です。もし相続が発生し、貸宅地の評価が必要になった場合は、本記事で解説した内容を参考に、税理士等の専門家へ相談することをおすすめします。

| 「税理士法人 翔和会計」では、お客様の大切な想いである「財産の相続」をこれまでの実績をもとにサポートします。 「初めての相続税で何もわからない」 「相続税がどれくらいになるか見当をつけたい」 「遺言状の相談を誰かにしたい」 このようにお悩みの場合には、まずはお気軽にお問い合わせください。 相続税の申告は、対応する税理士の知識や経験によって、納税額に大きく差が出てしまいます。翔和会計は、相続税の実務経験が豊富な税理士が、お客様にとって最善なプランをご提案いたします。 |