コラム

一般定期借地権の目的となっている宅地!評価方法をケースごとに解説

土地の所有権と利用権を分離する借地権には、従来の普通借地権に加え、平成4年の借地借家法改正により「定期借地権」が創設されました。定期借地権は、あらかじめ定められた期間の満了をもって借地権が消滅する制度で、土地の有効活用を促進する目的で導入されています。

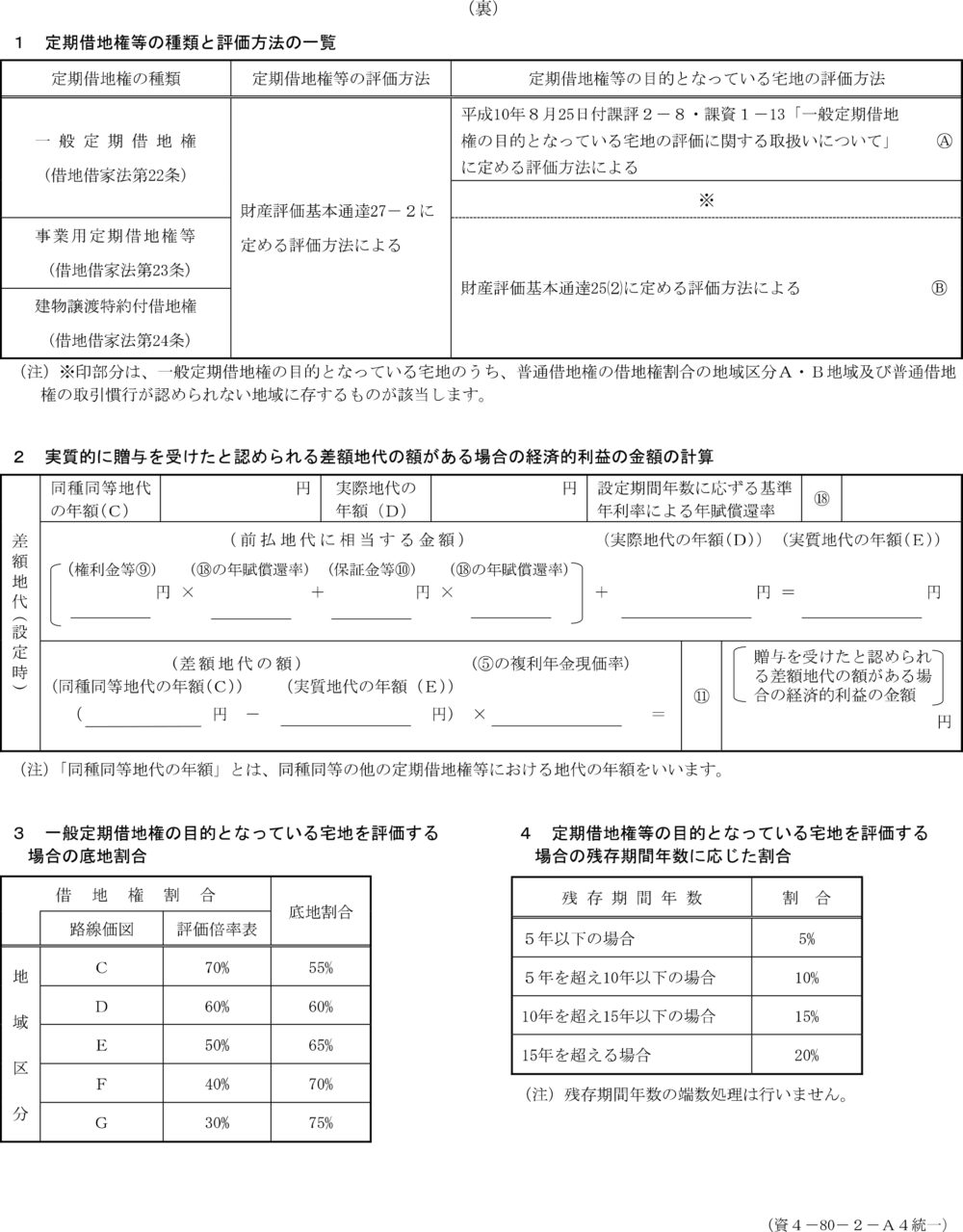

定期借地権には、大きく分けて「一般定期借地権」「事業用定期借地権」「建物譲渡特約付借地権」の3種類が存在しますが、一般定期借地権は住宅やマンションなど、特に用途を限定せずに利用できます。

この記事では、「一般定期借地権の目的となっている宅地」の評価方法について説明します。状況などにより、計算方法が異なりますので、ケースごとに詳しく解説します。

参考:相続税や贈与税に関わる借地権の評価とは?5つの種類やそれぞれの計算方法を解説事

参考:相続税の貸宅地評価!目的となる権利区分により異なる計算方法を解説

目次

1.一般定期借地権とは

借地借家法第22条に基づく定期借地権の一種で、契約期間を50年以上とし、期間満了時に借地権が確定的に消滅するという特徴があります。

従来の普通借地権では、借地期間満了後も借地人が更新を希望する場合、地主は正当な理由なくこれを拒むことができませんでした。しかし、一般定期借地権では、期間満了により借地権が消滅するため、地主は土地を確実に返還してもらえます。

また、一般定期借地権は、建物を取り壊して更地にして返還することが原則となるため、地主は土地の計画的な活用が可能となります。

| (定期借地権) 第二十二条 存続期間を五十年以上として借地権を設定する場合においては、第九条及び第十六条の規定にかかわらず、契約の更新(更新の請求及び土地の使用の継続によるものを含む。次条第一項において同じ。)及び建物の築造による存続期間の延長がなく、並びに第十三条の規定による買取りの請求をしないこととする旨を定めることができる。この場合においては、その特約は、公正証書による等書面によってしなければならない。 2 前項前段の特約がその内容を記録した電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう。第三十八条第二項及び第三十九条第三項において同じ。)によってされたときは、その特約は、書面によってされたものとみなして、前項後段の規定を適用する。 |

2.一般定期借地権の目的となっている宅地の評価区分

一般定期借地権が付着した宅地の評価は、画一的な方法ではなく、土地の所在する地域や借地権設定の状況によって評価方法が異なります。大きく分けて、原則評価または残存期間評価を用いるケースと、個別通達に基づく評価方法を用いるケースの2つに分けられます。

| 借地権割合がA地域(90%)とB地域(80%) | 原則評価または残存期間評価のいずれか低い方 |

| 借地権の取引慣行のない地域 | |

| 課税上弊害がある場合 | |

| 上記以外の場合【もっとも基本的なケース】 | 個別通達評価(基本的評価) |

1)原則評価または残存期間評価をするケース

原則評価または残存期間評価をするケースは、主に以下の3つに分けられます。

① 借地権割合がA地域(90%)とB地域(80%)

借地権割合とは、宅地の価格に対する借地権の価格の割合を指します。この割合が高い地域では、借地権の取引が活発に行われており、市場における実勢価格を反映した評価を行う必要があると考えられています。

具体的には、三大都市圏など都市部が中心となるA地域では借地権割合が90%、B地域では80%とされています。これらの地域では、後述する個別通達による評価方法ではなく、原則評価または残存期間評価を用いることで、より市場の実勢価格に近い評価額を算出することが可能となります。

② 借地権の取引慣行のない地域

地域によっては、借地権の取引事例が少なく、市場価格を把握することが困難な場合があります。このような地域では、個別通達による評価方法を適用することが適切ではないため、原則評価または残存期間評価を用いることになります。

③ 課税上弊害がある場合

課税上弊害があると判断される場合も、原則評価または残存期間評価が適用されます。

例えば、親族間や同族法人等の特殊関係者同士で、著しく低い地代で借地権を設定しているケースが考えられ、このような場合には税負担を不当に軽減しているとみなされます。また、第3者間であっても、租税回避を目的としていると考えられるケースでは、原則評価または残存期間評価が適用されます。

2)個別通達による基本的評価をするケース

上記1)のいずれにも該当しないケースでは、個別通達に基づく評価方法を用います。

この算式では、宅地の自用地評価額を基に、底地割合、借地権の残存期間、設定期間などを考慮して評価額を算出します。個別通達による評価方法は、一般定期借地権の目的となっている宅地の評価において、最も基本的な計算方法と言えます。

3.一般定期借地権の目的となっている宅地の3つの評価方法

一般定期借地権の目的となっている宅地の評価方法は、前述した評価区分に基づき、主に3つの方法があります。個別通達による評価方法を基本としつつ、状況に応じて原則評価や残存期間評価を用いることで、より適正な評価額を算出することが可能となります。

1)個別通達による基本的な評価方法

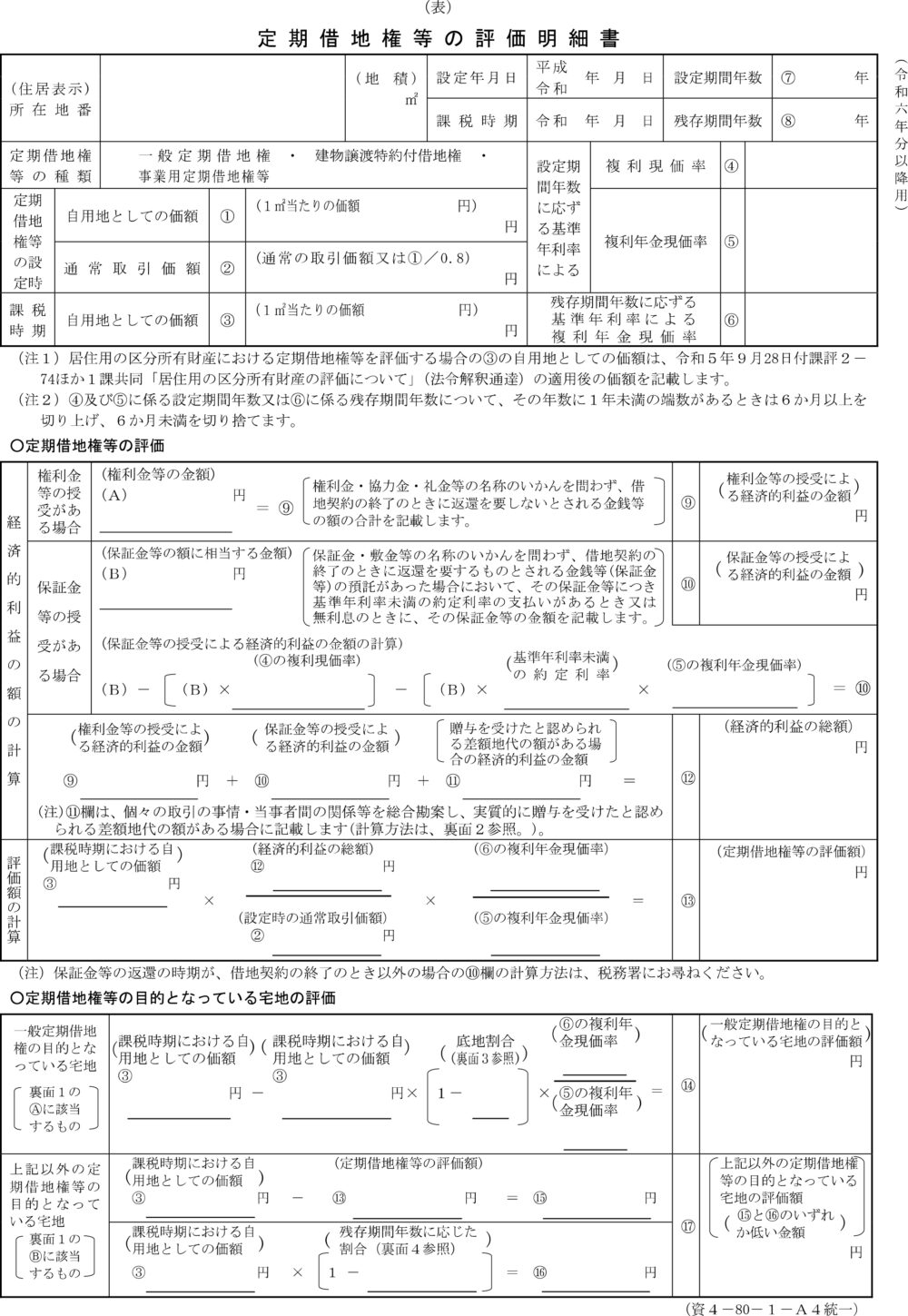

個別通達による評価方法は、国税庁が発行する個別通達に基づいて宅地の評価額を算出する方法で、以下の算式を用います。

参考:国税庁「No.4612 一般定期借地権の目的となっている宅地の評価」

①まず、評価の基礎となるのは「自用地評価額」ですが、これは評価対象の宅地を所有者が自ら利用する場合の価額を指します。路線価地域の場合には「路線価×地積×各種補正率」、倍率地域の場合には「固定資産税評価額×倍率」などで算出します。

②次に底地割合とは、地主が借地人から得られる地代収入の保証する権利の割合、または地主が主張できる経済価値の分配割合を指し、数値としては下記の図をご参照ください。

参考)底地割合

| 借地権割合 | 路線価図 | C地域 | D地域 | E地域 | F地域 | G地域 |

| 評価倍率表(%) | 70 | 60 | 50 | 40 | 30 | |

| 底地割合(%) | 55 | 60 | 65 | 70 | 75 | |

参考)路線価図に記載の借地権割合

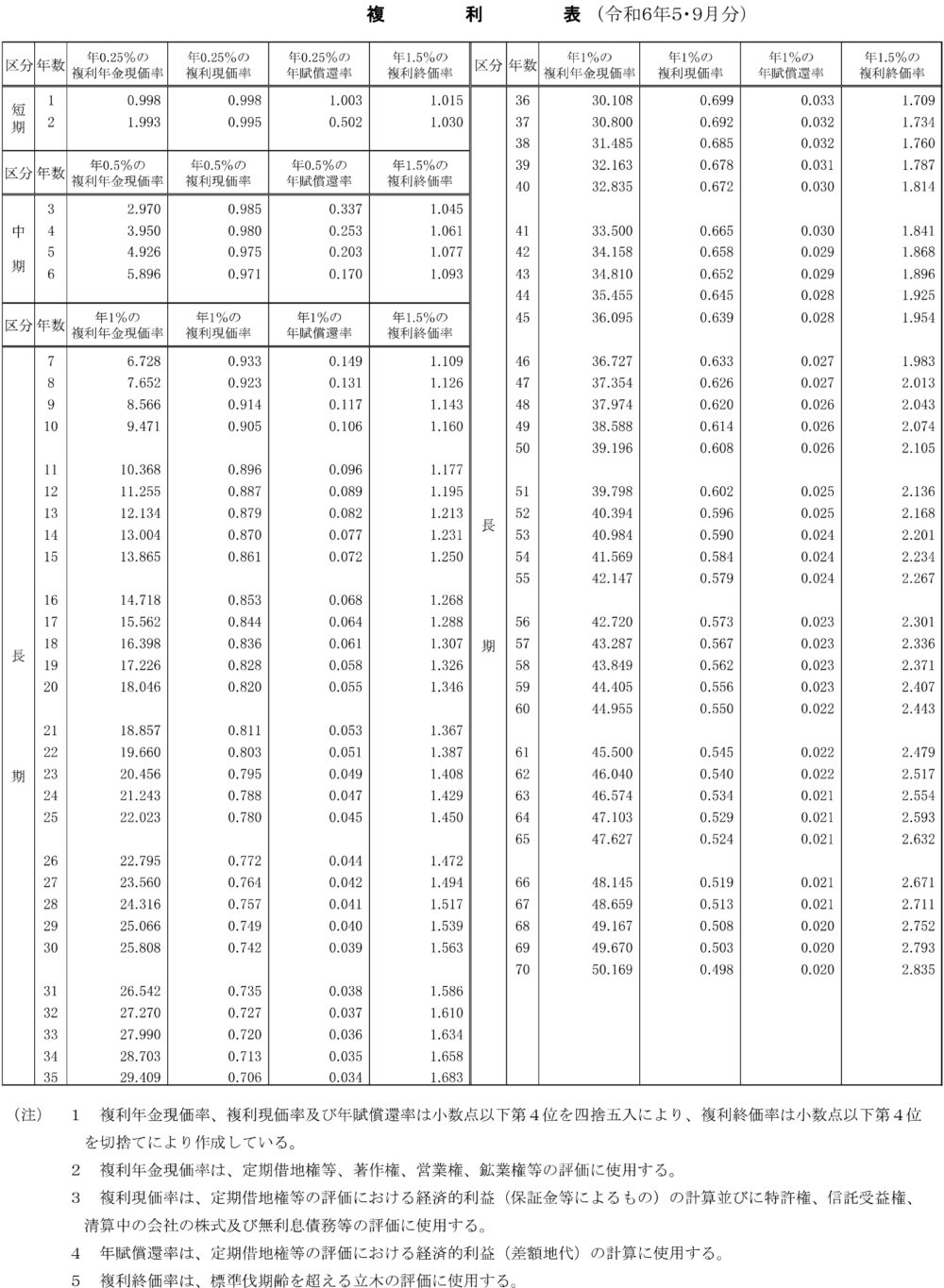

③そして、借地権の「残存期間年数」と「設定期間年数」に応じた、基準金利率による複利年金現価率を確認します。こちらは、国税庁のホームページ等をご覧ください。

例)課税時期が令和6年9月の場合

参考:国税庁「令和6年分の基準年利率について(法令解釈通達)」

2)その他の評価方法

前述のとおり「借地割合A地域、B地域」「借地権の取引慣行のない地域」「課税上弊害がある場合」では、以下の2つの評価方法を用い、算出された評価額のうち、低い方の価額を採用できます。

① 原則評価

まず評価対象の宅地の自用地評価額を算出し、路線価図や倍率表などを用いて、定期借地権の評価額を計算します。最後に、自用地評価額から定期借地権の評価額を差し引くことで、宅地の評価額を算出します。

| 自用地評価額-定期借地権等の評価額 |

② 残存期間評価

評価対象の宅地の自用地評価額を算出し、つぎに借地権の残存期間に応じた割合を確認します。最後に、自用地評価額に残存期間に応じた割合を乗じたものを、自用地評価額から引くことで、宅地の評価額を算出します。

| 自用地評価額-自用地評価額×残存期間に応じた割合 |

参考)残存期間に応じた割合

| 5年以下 | 5% |

| 5年超~10年以下 | 10% |

| 10年超~15年以下 | 15% |

| 15年超 | 20% |

また、下記の表を使って算出することも可能です。

4.相続税の宅地評価は「税理士法人 翔和会計」にお問い合わせください

一般定期借地権の目的となっている宅地の評価は、複雑な要素が絡み合い、状況に応じて適切な評価方法を選択する必要があります。複雑な状況判断や計算が必要なため、相続税や贈与税の申告においては、専門家である税理士に相談し、正確な評価を行うようにしましょう。

| 「税理士法人 翔和会計」では、お客様の大切な想いである「財産の相続」をこれまでの実績をもとにサポートします。 「初めての相続税で何もわからない」 「相続税がどれくらいになるか見当をつけたい」 「遺言状の相談を誰かにしたい」 このようにお悩みの場合には、まずはお気軽にお問い合わせください。 相続税の申告は、対応する税理士の知識や経験によって、納税額に大きく差が出てしまいます。翔和会計は、相続税の実務経験が豊富な税理士が、お客様にとって最善なプランをご提案いたします。 |