コラム

相続税や贈与税に関わる借地権の評価とは?5つの種類やそれぞれの計算方法を解説

土地は貴重な資産であり、その評価額は相続税や贈与税の算出に大きな影響を与えます。土地の所有形態には、自身で使用する所有権のほかに、他人の土地を借りて利用する借地権が存在します。

借地権は、建物を所有したり、事業を行ったりするために設定される権利であり、相続の対象財産になります。しかし、借地権は一般的な土地評価とは異なり、さまざまな要素が絡み合って、算出方法も複雑です。

そこで本記事では、借地権の基礎知識から、種類ごとの計算方法まで詳しく解説します。借地権に関する理解を深め、相続などに備えましょう。

参考:一般定期借地権の目的となっている宅地!評価方法をケースごとに解説

参考:相続税の貸宅地評価!目的となる権利区分により異なる計算方法を解説

目次

1.借地権とは

他人の土地を借りて、建物を所有したり、事業を営んだりする権利を指します。これは土地の使用を認めるだけの「賃借権」とは異なり、建物を築造できる権利や、第三者に貸して地代を得る権利など、より強い権限を有しています。

1)借地権のメリット

借地権は、土地を有効活用する手段として広く利用されており、住宅用地や商業用地など、さまざまな用途で設定されています。借地権を設定することで、所有者は土地を遊ばせることなく収益を得ることができ、借地権者は購入するよりも低いコストで土地を利用できます。

2)借地権は重要な財産として扱われる

相続などにおいて、借地権は重要な財産として扱われます。権利を有する人が亡くなった場合、その借地権は相続税の課税対象となり、生前に贈与する場合には、贈与税の対象となります。

借地権は、土地の評価額を基に算出されますが、種類や契約内容によって計算方法が異なります。そのため、相続税などの申告を行う際には、評価方法などについて十分に注意する必要があります。

2.借地権5つの種類

借地権といっても、実はさまざまな種類があります。それぞれの特徴を理解し、適切な評価に繋げることが重要です。

①借地権

一般的に「普通借地権」と呼ばれるものを指します。契約期間に定めがなく、地主の承諾を得れば、自由に建物を建てたり増改築したりでき、第三者に譲渡したり相続させたりすることも可能です。

②定期借地権

あらかじめ定められた期間(50年以上など)が経過すると消滅し、満了後は更地にして、返還する義務があります。契約期間が明確であるため、地主と借地人の権利関係が安定し、土地の有効活用を促進する効果があります。

③事業用定期借地権等

事業用施設の建設を目的とした権利です。オフィスビルや商業施設など、事業活動を行うための土地利用に適しています。契約期間は10年以上50年以下で、更新は認められません。

④建物譲渡特約付借地権

期間満了時(設定後30年以上経過後)に、建物を地主に譲渡する契約が付いている権利です。借地人は、土地を返還する代わりに、建物の対価を受け取ることができます。

⑤一時使用目的の借地権

駐車場や資材置き場など、一時的な使用を目的とした権利です。契約期間は比較的短く、更新は認められない場合が多くなります。

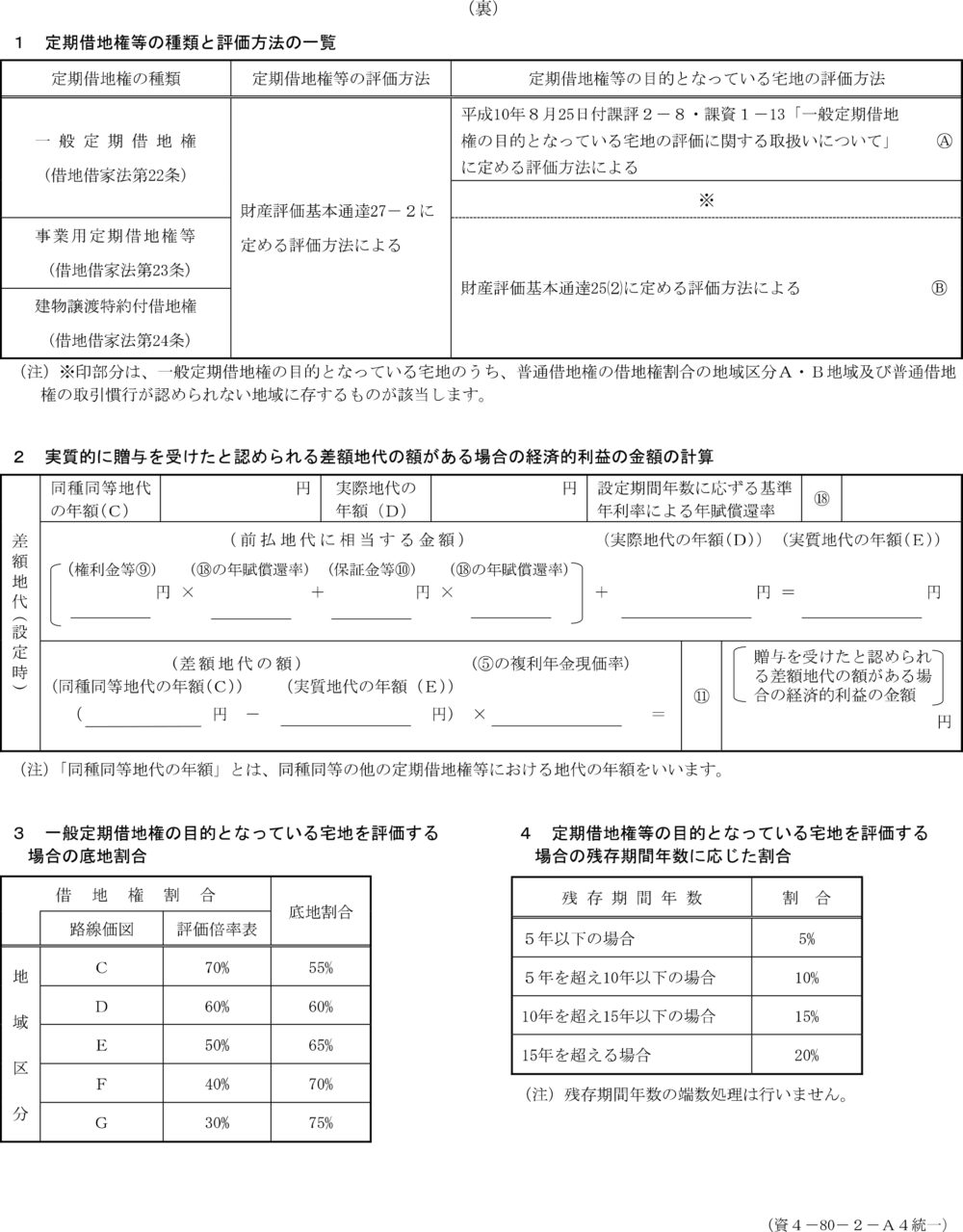

大きくは2つに分類し、評価方法は3パターン

大きくは、①の「普通借地権」、②から⑤の「定期借地権等」として2つに分類されます。

ただし、権利の区分に応じて①を「普通借地権」、②から④を「定期借地権等」、⑤を「一時使用目的の借地権」として3パターンで評価します。

3.普通借地権の評価方法

路線価図や評価倍率表などに記載されている、路線価や借地権割合を確認しながら、評価を行います。

1)具体的な評価方法

評価額を算出する際には、まず「自用地価格」と「借地権割合」の2つの要素を把握する必要があります。

自用地価格は、対象となる土地に借地権などの権利が設定されていない、更地の状態での評価額を指します。借地権割合は、その土地における借地権の経済的価値を数値化したもので、路線価図や評価倍率表で確認できます。

評価額は、以下の式で算出されます。

| 評価額=自用地価格×借地権割合 |

2)自用地価格の算出方法

自用地価格を算出する方法は、主に「路線価方式」と「倍率方式」の2つがあります。

路線価方式は、路線価図に記載されている「路線価×地積×各種補正率」で評価額を算出します。一方、倍率方式は、路線価が設定されていない地域に適用される方法で、「固定資産税評価額×倍率」で算出します。

3)路線価図や評価倍率表の確認方法

国税庁のウェブサイトで公開されており、税務署や市町村役場でも閲覧することが可能です。これらの資料を確認することで、評価対象となる土地の借地権割合などを知ることができます。

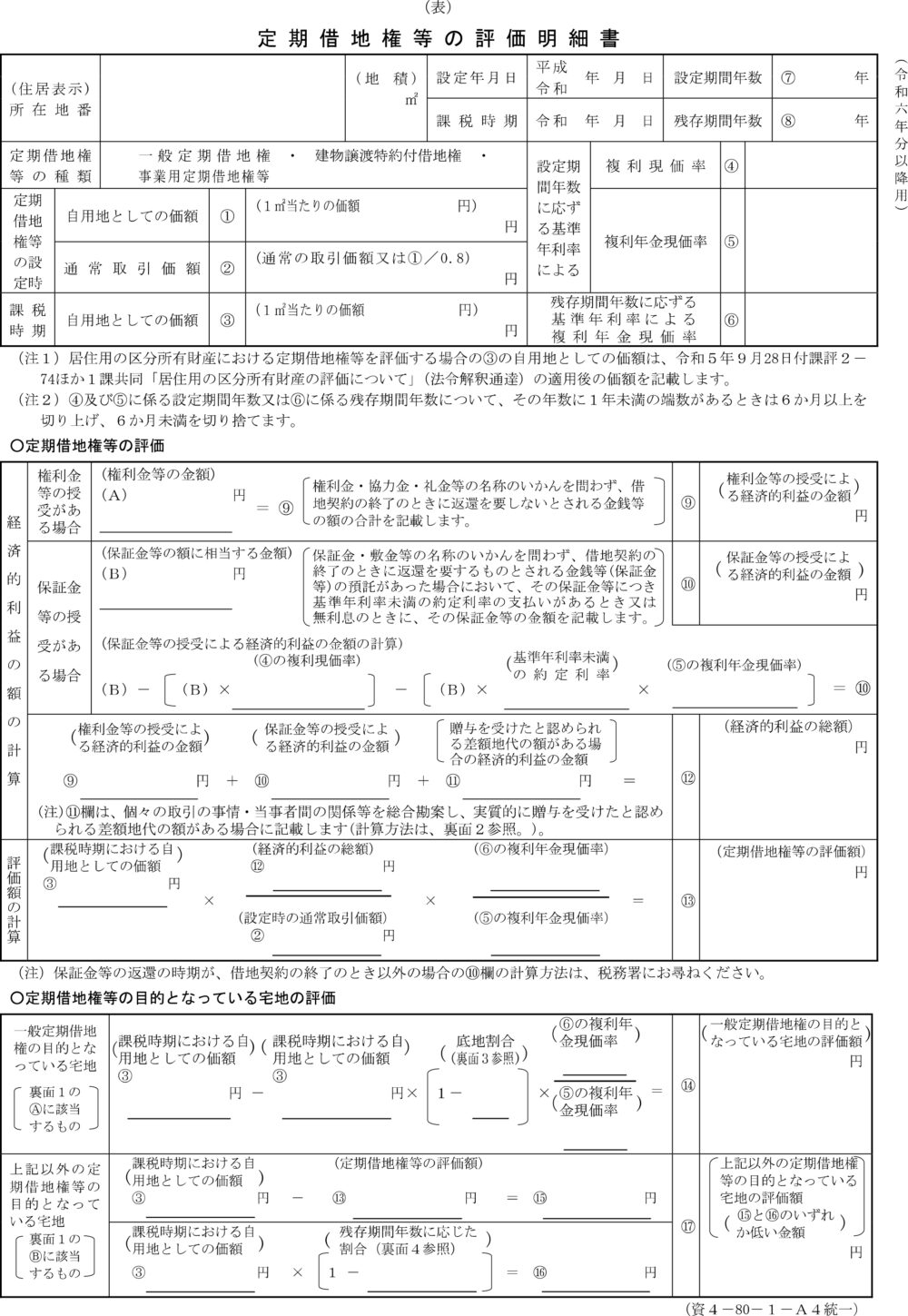

4.定期借地権等の評価方法

原則として以下の2つのパターンで算出されます。

1)原則的な評価方法

原則としては、課税時期において「借地権者に帰属する経済的利益」および「その存続期間を基として評定した価額」によって算出することと定められていますが、こちらで計算するケースはほとんどありません。

2)簡略的な評価方法

「借地権者に帰属する経済的利益に変化がないような場合等、課税上弊害がない場合に限り」下記の方法で計算できることになっていますが、①原則的な方法で計算するケースはほとんどなく、こちらの簡略的な方法で計算するケースが大半です。

参考(下記図も参照):国税庁「No.4611 借地権の評価」

実際の評価では、下記の表を使って計算できます。

5.一時使用目的の借地権の評価方法

その名の通り、駐車場や資材置き場など、一時的な使用を目的とした借地権です。利用目的や期間が限定されているため、評価方法も他の借地権とは異なる扱いとなります。

1)地上権に準ずる権利として評価することが相当と認められる賃借権

一時使用目的の借地権のうち、地上権に準ずる権利として評価することが相当と認められるものについては、以下の算式によって評価額を算出します。

| 評価額=雑種地の自用地としての価額×法定地上権割合と借地権割合の低い方 |

法定地上権割合とは、地上権の評価額を算出する際に用いられる以下の数値となります。

| 残存期間 | 10年以下 | 10年超 15年以下 | 15年超 20年以下 | 20年超 25年以下 | 25年超 30年以下 | 30年超 35年以下 | 35年超 40年以下 | 40年超 45年以下 | 45年超 50年以下 | 50年超 |

| 割合 | 5% | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% |

2)1)以外の借地権

上記1)に該当しないものについては、以下によって評価額を計算します。

| 評価額=雑種地の自用地としての価額× 法定地上権割合×1/2 |

1)に比べて、評価額が低く算出されることが特徴です。

6.借地権など土地評価は「税理士法人 翔和会計」にお問い合わせください

借地権は重要な財産であり、その評価額は相続税や贈与税の算出に大きな影響を与えます。借地権には、5つの種類があり、それぞれ評価方法が異なりますので、ケースごとの違いをしっかりと把握しておきましょう。

相続などに際しては、借地権の種類や評価方法を正しく理解し、適切な申告を行うことが重要です。必要に応じて、税理士などの専門家へ相談することをおすすめします。

| 「税理士法人 翔和会計」は、相続税などに精通したスタッフが、皆さまの疑問や要望に寄り添ってご対応いたします。 弁護士や司法書士など、他の専門家とも提携していますので、弊所が窓口となりワンストップでご相談いただけます。初回無料相談などのサービスもありますので、まずはお気軽にお問い合わせください。 |