コラム

節税に役立つ「地積規模の大きな宅地の評価」対象要件や具体的な計算方法を解説

相続税の計算において、土地の評価は非常に重要な要素です。特に、広大な土地を相続する場合、その評価額が相続税額に大きく影響することは言うまでもありません。かつては「広大地の評価」という制度がありましたが、2018年1月1日以降は「地積規模の大きな宅地の評価」という新たな制度が導入されました。

この制度は、一定規模以上の宅地について、その規模に応じた評価減を行うことで、相続税負担の軽減を図るものです。しかし、適用要件や評価方法など、複雑な側面も持ち合わせています。

本記事では、「地積規模の大きな宅地の評価」について、対象となる宅地の要件、評価方法、具体的な計算例などを詳しく解説します。相続税対策の一環として、この制度をどのように活用できるのか、理解を深めていただければ幸いです。

参考:相続税対策の第一歩!路線価方式による宅地評価の具体例と注意点をわかりやすく解説

目次

1.「地積規模の大きな宅地の評価」の対象とは

この制度は、広大な土地を保有している場合に適用できる特例で、一般的な方法にくらべて大幅に評価額を減らせる可能性があります。

1)2018年1月1日以後の相続・遺贈・贈与に適用

この制度は、2017年9月に財産評価基本通達の一部改正により新設されました。従来の「広大地の評価」は廃止され、より簡素化された制度として導入されています。広大地の評価は要件が複雑で、適用が難しいという問題点がありましたが、本制度はより多くのケースで評価減の恩恵を受けられるよう、条件が緩和されています。

2)地積規模の大きな宅地とは

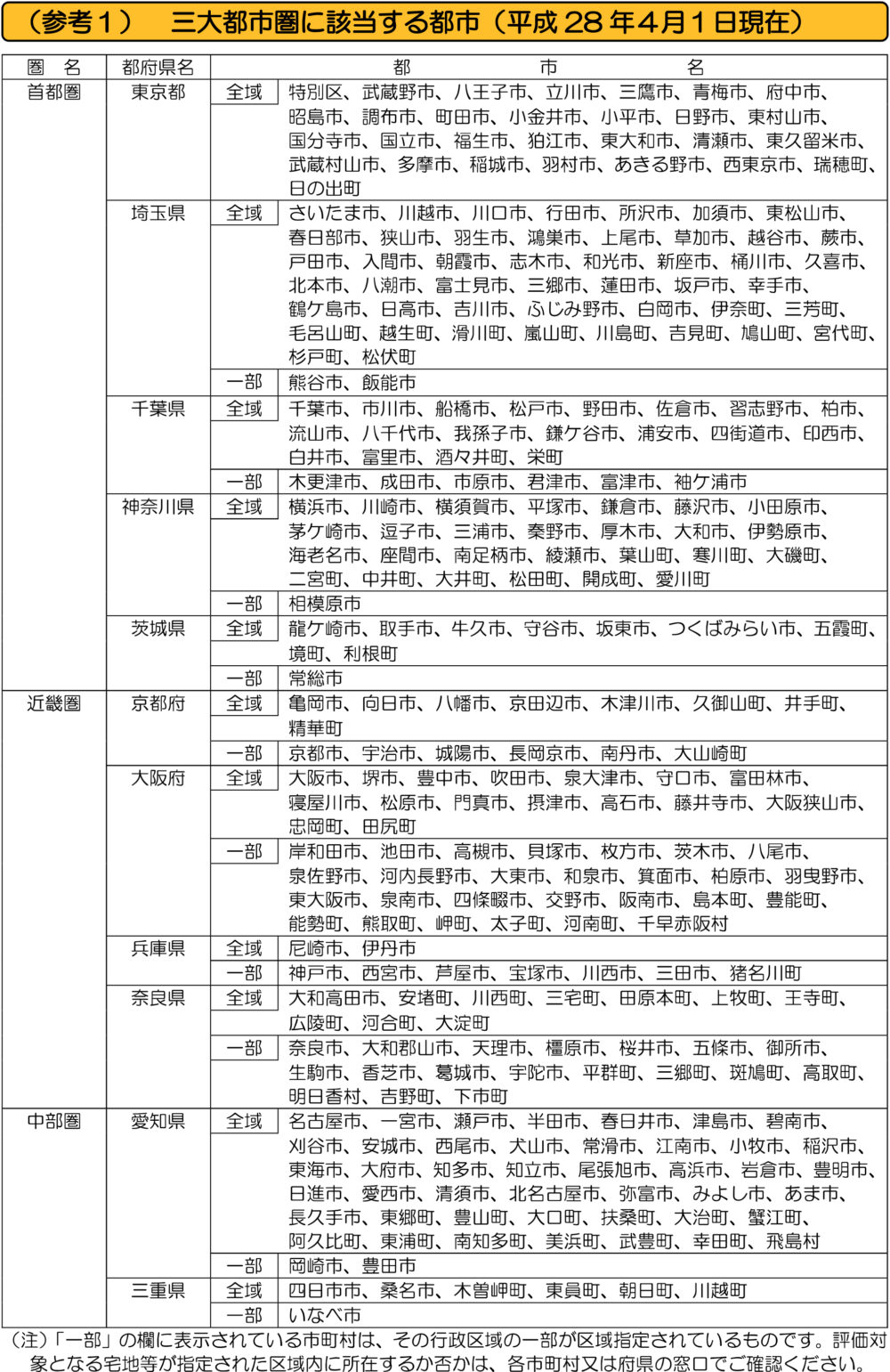

その名の通り、一定以上の面積を有する土地のことです。具体的には、三大都市圏においては500㎡以上、それ以外の地域においては1,000㎡以上の地積を有する宅地が該当します。

ただし、規模が大きいというだけで、自動的にこの制度が適用されるわけではありません。後述する適用除外ケースや、路線価地域・倍率地域といった区分、用途地域なども考慮する必要があります。

参考(下記図も参照):国税庁 「地積規模の大きな宅地の評価」が新設されました

3)適用除外されるケース

以下の場合は対象外となりますので、参考としてしっかりと把握しておきましょう。

①市街化調整区域にある場合

市街化を抑制するための区域であり、原則として開発行為が制限されています。もともと住宅地としての利用価値が低く、評価減の対象外とされています。

②工業専用地域にある場合

工業の振興を目的とした区域であり、住宅地としての利用は想定されていません。

③指定容積率が400%(東京の特別区は300%)以上の地域にある場合

指定容積率が高い地域は、高層建築物が建てられるなど、土地の利用価値が高いと考えられます。そのため、評価減の対象外とされています。

④財産評価基本通達22-2に定める大規模工場用地

大規模工場用地は、工場の建設を目的とした土地であり、住宅地としての利用は想定されていません。

4)対象となるケース

路線価地域にある場合は、普通商業・併用住宅地区および普通住宅地区にあるものが対象となります。これらの用途地域は、主に住宅地や商業地として利用される地域であり、評価減の対象となります。

一方、倍率地域に所在する宅地については、要件に該当する宅地であれば、用途地域に関わらず対象となります。

5)対象判定フローチャート

下記フローチャートは、対象となる土地を判定するためのものです。簡単な質問にYes・Noで回答するだけで、対象となるかどうかを判断でき、非常に便利です。

2.土地の評価方法

評価方法は、路線価地域と倍率地域で異なりますが、いずれも規模に応じた評価減が適用されます。

1)路線価地域にある場合

路線価地域にあるケースでは、路線価を基に評価額を算出します。路線価とは、道路に面する標準的な宅地1㎡当たりの価額のことです。

ただし、通常の方法とは異なり、「規模格差補正率」を乗じて評価額を調整します。これは、規模が大きくなるほど、評価額が小さくなるように設定されています。

参考(下記図も参照):国税庁「No.4609 地積規模の大きな宅地の評価」

2)倍率地域にある場合

倍率地域とは路線価が設定されていない地域のことで、固定資産税評価額を基に算出し、以下の「①と②」のいずれか低い価額により評価します。

| ①固定資産税評価額に倍率を乗じて計算した価額 ②標準地1㎡当たりの価額に普通住宅地区の各種補正率などを乗じた価額 |

①は、固定資産税評価額をそのまま用いる方法です。②は、標準的な宅地を想定し、路線価地域と同様の計算を行う方法です。いずれか低い方の価額を採用することで、評価額が過大にならないように配慮しています。

3)規模格差補正率の計算方法

以下の算式により計算します(小数点以下第2位未満は切り捨て)。

上記の「BとC」は地域に応じて、それぞれ下記表の数値となります。

①三大都市圏にある場合

②三大都市圏以外にある場合

このように補正率を用いることで、規模に応じた評価減を行え、適用できれば相続税などの節税につながる可能性があります。

3.具体的な計算例

実際の計算方法を参考にして、仕組みをより深く理解しましょう。

1)一般的な宅地の場合

| 【設例】 ・三大都市圏で地積750㎡ ・普通住宅地区で路線価300,000円/㎡、間口25m、奥行30m |

まず、規模格差補正率を計算します。

| {(750㎡×0.95+25)÷750㎡}×0.8=0.78 |

次に、路線価に、奥行価格補正率・規模格差補正率・地積を乗じます。

| 300,000円×0.95×0.78×750㎡=166,725,000円 |

評価減がなく通常の計算では下記の金額になりますので、適用できれば大幅な減額が可能です。

| 300,000円×0.95×750㎡=231,750,000円 |

2)倍率地域に所在する宅地の場合

| 【設例】 ・三大都市圏以外で地積3,000㎡ ・宅地の固定資産税評価額105,000,000円で倍率1.1倍 ・近隣の標準地1㎡当たりの価額は50,000円、間口50m、奥行60m |

① 固定資産税評価額に倍率を乗じて計算した価額

| 105,000,000円×1.1倍=115,500,000円 |

②標準地の1㎡当たりの価額に各種補正率などを乗じた価額

標準地価格に、普通住宅地区の奥行価格補正率・規模格差補正率・地積を乗じます。

| ・50,000円×1.1倍=55,000円/㎡ ・規模格差補正率 {(3,000㎡×0.85+250)÷3,000㎡}×0.8=0.74 ・評価額 55,000円×0.86×0.74×3,000㎡=105,006,000円 |

①115,500,000円と②105,006,000円をくらべて、低い価格である②が評価額となります。

参考)奥行価格補正率

4.節税を目指す土地評価なら「税理士法人 翔和会計」へご相談ください

「地積規模の大きな宅地の評価」は、一定規模以上の宅地について、その面積に応じた評価減を行うことで、相続税負担の軽減を図る制度です。本稿では、この制度の対象となる要件、評価方法、具体的な計算例などを解説しました。

相続税対策において、土地の評価は非常に重要な要素です。さまざまな評価減や特例を適切に活用することで、相続税負担を軽減できる可能性があります。

ただし、制度の適用要件や評価方法など、複雑な側面も持ち合わせています。そのため、専門家である税理士に相談し、個々の状況に応じた適切なアドバイスを受けることをおすすめします。

| 税理士法人 翔和会計は、相続税申告、事業承継、資産税対策など、幅広い税務サービスを提供しています。経験豊富な税理士が、お客様の状況に合わせて、最適なご提案をいたします。相続税に関するお悩みやご相談がございましたら、まずはお気軽にお問い合わせください。 |