コラム

相続税対策の第一歩!路線価方式による宅地評価の具体例と注意点をわかりやすく解説

相続税対策は、財産をお持ちの方が避けては通れない重要な課題です。特に、都市部にお住まいの方は、不動産を持っているだけで、相続税がかかってしまうことも珍しくありません。その中でも、宅地の評価は相続税額に大きく影響するため、計算方法を正しく理解しておくことが大切です。

そこで本記事では、宅地評価の一般的な方法である「路線価方式」について、具体例や注意点をまじえて、わかりやすく解説します。あわせて、対象になる土地や評価方法、計算の流れなども説明しますので、どうぞ最後までお付き合いください。

目次

1.路線価方式の対象になる土地

路線価方式は、路線価がある土地を評価する際に用いられます。路線価は、道路に面した標準的な土地の1平方メートルあたりの価格で、基本的に市街地に定められるため、郊外などの農村集落地域等では路線価がないことが多くなります。

路線価が定められていない地域は「倍率地域」と呼ばれ、道路に面していない宅地や、市街化されていない宅地などが該当します。これらの地域は、倍率方式で土地評価を行いますので区別して覚えておきましょう。

路線価が付いているかどうかは、国税庁のホームページにある「路線価図・評価倍率表」で確認できますが、くわしくは管轄の税務署や専門の税理士に確認しましょう。

2.路線価方式による宅地評価の方法

路線価方式は、道路に面した土地の価格を基準に、評価対象となる宅地の評価額を算出する手法です。国税庁が毎年公表する「路線価」は、その土地に面する道路の1平方メートルあたりの価格を示しており、これが評価の基礎となります。

評価額を算出する際には、路線価に加えて、土地の面積、奥行き、形状などが考慮されます。奥行きが「浅すぎるor深すぎる」土地は、価値が下がるとされ、奥行価格補正率を乗じて評価額を調整します。

また、土地が不整形であったり、間口が狭かったりする場合は、形状に応じた補正率を乗じて減額します。これらの要素を総合的に考慮し、以下の計算式で評価額を算出します。

| 評価額 = 路線価 × 面積 × 奥行価格補正率 × その他の補正率 |

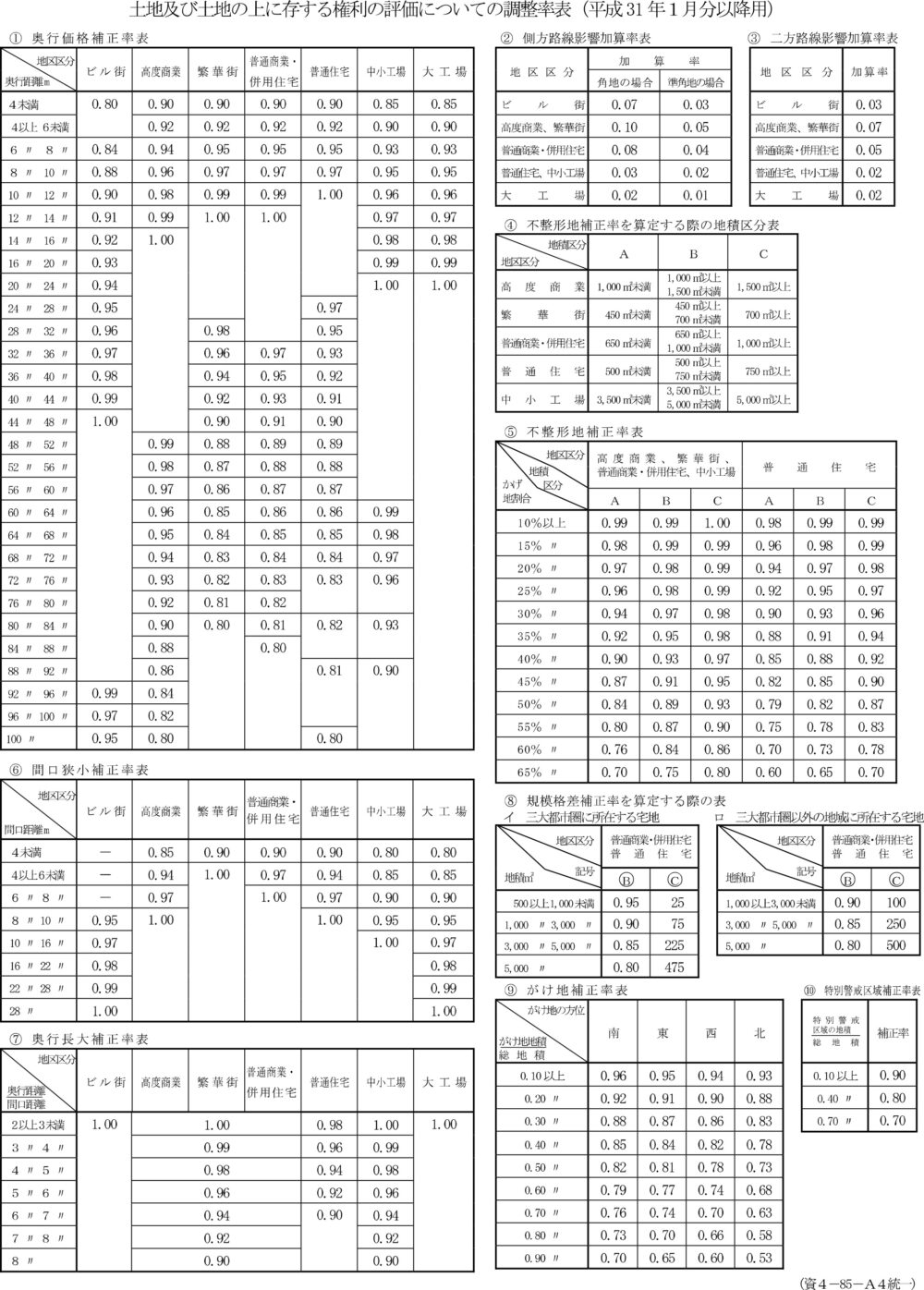

3.路線価方式における各種補正率について

路線価方式による宅地評価では、様々な補正率が適用されます。以下が、主な補正項目になり、具体的な補正率は、国税庁のホームページなどで確認できます。

①奥行価格補正率

奥行きが「浅すぎるor深すぎる」土地は、価値が下がるとされ、長さに応じて評価額を減額します。

②側方路線影響加算率

複数の道路に接している土地は、便利で価値が高いとされるため、評価額を増額する際の補正率です。正面道路の側方にある道路(側方路線)の加算率です。

③二方路線影響加算率

正面道路の反対側にある道路(裏面路線)の加算率です。側方路線影響加算率と似ていますが、加算率が異なります。

④不整形地補正率

長方形や正方形以外の宅地で、不整形な形状(三角形や台形など)である場合に適用される補正率です。形状に応じて評価額を減額します。

⑤間口狭小補正率

宅地の間口が狭い場合に適用される補正率です。間口の狭さに応じて評価額を減額します。

⑥奥行長大補正率

間口に対して奥行きが2倍以上ある場合に、適用される補正率です。奥行の比率に応じて評価額を減額します。

| 例)間口5m、奥行20m、普通住宅地区の場合 20m÷5m=4で、補正率は「0.94」となります |

⑦がけ地補正率

宅地の一部または全部ががけ地(斜面)である場合に適用される補正率です。がけ地の割合に応じて評価額を減額します。

⑧特別警戒区域補正率

宅地が土砂災害特別警戒区域に指定されている場合に適用される補正率で、該当する割合に応じて評価額を減額します。

これらの補正率は、宅地の状況に応じて適切に適用する必要があります。複雑なケースでは、専門家への相談を検討しましょう。

4.路線価方式による宅地評価の流れ

路線価方式による宅地評価は、以下のような流れで行います。

ステップ1)評価対象地の確認

評価したい宅地が、路線価方式の対象となる土地かどうかなどを確認します。

ステップ2)路線価の確認

評価対象地が接する道路の路線価を、国税庁が公表している路線価図で確認します。

ステップ3)奥行価格補正率の確認

宅地の奥行に応じて、評価額を補正するための奥行価格補正率を確認します。

ステップ4)その他の補正項目について確認

不整形地や間口狭小など、形状に応じた補正率を確認します。

ステップ5)評価額の算出

路線価、面積、奥行価格補正率、その他補正率を基に評価額を算出します。

5.路線価方式による宅地評価の具体例

ここでは、具体的な宅地の形状を想定し、路線価方式による評価額の算出例方法を解説します。

1)1つの道路に接する宅地評価

| 宅地の形状 | 間口20m、奥行35mの長方形 |

| 路線価 | 30万円 |

| 奥行価格補正率 | 0.97(奥行35m) |

| その他の補正率 | 1(特に補正なし) |

このケースの評価額は以下のようになります。

| 評価額=30万円× 0.97×700㎡=2億370万円 |

2)2つの道路に接する宅地評価

| 宅地の形状 | 間口20m、奥行35mの長方形 |

| 路線価 | 正面路線価30万円、側方路線価20万円 |

| 奥行価格補正率 | 0.97(奥行35m)、1(奥行20m) |

| その他の補正率 | 0.08(側方路線影響加算率) |

このケースの評価額は以下のようになります。

| ①正面:30万円×0.97=291,000円 ②側方:20万円×1×0.08=16,000円 ①+②=307,000円(評価対象地の1㎡当たりの価額) 評価額=307,000円×700㎡=214,900,000円(2億1,490万円) |

3)3つの道路に接する宅地評価

| 宅地の形状 | 間口20m、奥行50m、地積1,000㎡ |

| 路線価 | 正面路線価90万円、側方路線価70万円 裏面路線価65万円 ※すべて普通商業・併用住宅地区 |

| 奥行価格補正率 | 0.89(奥行50m)、1(奥行20m) |

| その他の補正率 | 0.08(側方路線影響加算率) 0.05(二方路線影響加算率) |

このケースの評価額は以下のようになります。

| ①正面:90万円×0.89=801,000円 ②側方:70万円×1×0.08=56,000円 ③二方:65万円×0.89×0.05=28,925円 ①+②+③=885,925円(評価対象地の1㎡当たりの価額) 評価額=885,925円×1,000㎡=885,925,000円(8億8,592.5万円) |

6.路線価方式による宅地評価の注意点

路線価方式による宅地評価を行う際には、以下のようなポイントに注意して行います。

1)路線価は毎年変動する

路線価は、地価の変動などを反映して毎年7月頃に見直されます。したがって、相続が発生したタイミングで、最新の路線価を確認する必要があります。

2)路線価はあくまでも目安

路線価はあくまで標準的な宅地の評価額を示す目安であることを理解しておく必要があります。実際の取引価格とは異なる場合があり、土地の個別的な状況によっては、路線価による評価額が実態と乖離する可能性があります。

3)様々な補正率が存在する

宅地の形状や利用状況などに応じて、様々な補正率が適用されます。奥行価格補正率以外にも、不整形地や間口狭小などの場合に適用される補正率が存在します。これらの補正率を正しく理解し、適用することが、正確な評価額算出のために不可欠です。

4)専門家への相談も検討

宅地評価は複雑な要素が絡むため、専門家への相談も検討する必要があります。相続専門の税理士などは、最新の税制改正情報や評価方法に精通しており、個々の状況に合わせて適切なアドバイスを提供してくれます。

特に、高額な宅地や複雑な形状の土地を所有している場合は、専門家のサポートを受けることで、より正確な評価と適切な相続税計算が可能になります。

7.路線価方式による宅地評価は税理士法人 翔和会計へ!

今回は、相続税計算の基礎として、路線価方式による宅地評価について解説しました。路線価方式は、宅地評価で一般的に用いられる方法ですが、その仕組みや計算方法を正しく理解しておくことが重要です。

具体例を通じて、宅地の形状や接する道路の数、用途地域などによって、評価額がどのように変わるのかを把握できたかと思います。特に、複数の道路に接する宅地の場合、それぞれの路線価や補正率を正しく計算する必要があります。

| 相続税の計算は、対応する税理士の知識や経験によって納税額に大きく差が出てしまいますのでご注意ください。 税理士法人 翔和会計では、相続税の実務経験が豊富な税理士がお客様にとって最善なプランをご提案いたします。他の専門家とのネットワークも構築しており、遺言や相続のことなら何でもご相談いただけますので、まずはお気軽にお問い合わせください。 ご自身の財産状況を把握し、適切な対策を講じることで、将来の相続発生時に慌てることなくスムーズな手続きを進めることができます。この記事が、皆様の相続税対策の一助となれば幸いです。 |