コラム

相続税の計算に必要な【宅地の評価単位】の判定基準について具体例をもとに解説します

相続税の計算において、土地の評価は非常に重要な要素となります。特に宅地については、その評価単位を適切に判定することが、正確な相続税額の算出に不可欠です。しかし、宅地の評価単位の判定は、さまざまな要素が絡み合い、複雑なケースも多いため、専門家にとっても頭を悩ませる問題の1つとも言えます。

そこで本記事では、宅地の評価単位の判定基準について、具体例を交えながら詳しく解説します。相続税の申告を控えている方、または相続・贈与における不動産に関する評価に興味のある方は、ぜひ最後までお読みください。

目次

1.宅地の評価単位とは?

宅地の評価単位とは、相続税や贈与税の計算において、土地評価額を算出する際の基礎となる単位のことです。一般的に土地の評価は「路線価方式」または「倍率方式」を用いて行われますが、どちらの場合も、計算の対象となる土地の範囲、すなわち評価単位を明確にする必要があります。

宅地の評価単位は1筆ではなく原則として「1画地の宅地」となり、利用状況や権利状況などを考慮して、一体として利用されていると認められる土地の範囲を指します。

2.宅地の評価単位|判定基準7つの具体例

宅地の評価単位の判定は、所有形態、利用状況、借地権の設定状況など、さまざまな要素を総合的に考慮して行われます。ここでは、具体的なケーススタディを通じて、宅地の評価単位の判定基準を詳しく説明します。

1)所有する宅地を自分で使っている場合(自用地)

甲さんは、広い土地を所有しており、その敷地内に自宅と店舗(自己使用)を建築して利用しています。

【判定と解説】

| このケースでは、甲さんが所有する土地全体を自分が使っており、一体的な利用が認められます。したがって、この土地全体が1つの評価単位として扱われます。たとえ敷地内に複数の建物が存在していたとしても、自分で使用するものである限り、居住用か事業用にかかわらず、評価単位は分割されません。 |

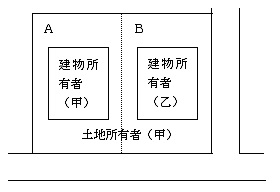

2)自用地と貸している宅地が接している場合

Aさんは、所有する土地の一部に自宅を建てて住んでおり、残りの部分をBさんに賃貸しています(一部自己使用あり)。

【判定と解説】

| このケースでは、Aさんの土地は明確に2つの用途に分かれています。1つはAさん自身の居住用であり、もう1つはBさんへの賃貸用です(一部Aさんの店舗もありますが)。これらの用途はそれぞれ独立しており、一体的な利用とは認められません。したがって、A土地とB土地は、別々の評価単位として扱われます。 |

3)宅地を無償で貸している場合(使用貸借)

甲さんは、所有する土地を友人の乙さんに無償で貸し、乙さんはそこに自宅を建てて住んでいます。

【判定と解説】

| 使用貸借とは、貸主が無償で土地を使用させる契約です。このケースでは、乙さんは甲さんの厚意によって土地を使用しているものの、土地の所有権は甲さんが保持しています。したがって、土地全体が甲さんの所有物であり、使用貸借は一体的な利用とみなされ、この土地全体が1つの評価単位として扱われます。 |

4)貸宅地と貸家建付地

甲さんは、所有する土地の一部を乙さんに貸し、残りは自己所有の建物を貸家にしています。

【判定と解説】

| このケースでは、乙さんは甲さんから土地を借り、その上に建物を所有しています。これは借地権等の設定に該当し、乙さんは土地の使用権を有しています。 この場合、乙さんの貸宅地部分と甲さんの貸家建付地部分は、それぞれ別の評価単位として扱われます。これは、それぞれの部分が異なる権利関係に基づいて利用されているためです。 |

5)2人以上に貸している宅地

甲さんは、所有する土地を乙さんと丙さんにそれぞれ賃貸しています。乙さんと丙さんは、それぞれ建物を建てて利用しています。

【判定と解説】

| このケースでは、甲さんの土地は乙さんと丙さんという2人の異なる借主によって利用されています。それぞれの借主は異なる目的で土地を利用しており、一体的な利用とは認められません。したがって、乙さんに貸した宅地と、丙さんに貸した宅地は、別々の評価単位として扱われます。 |

6)隣接地を2人以上から借りて利用している

甲さんは、乙さんと丙さんからそれぞれ隣接する土地を借り、それらを一体的な宅地として利用しています。

【判定と解説】

| このケースでは、甲さんは2人の異なる貸主から土地を借りていますが、それらを一体的に利用しています。この場合の借地権の価格は、乙さん丙さんの土地をあわせて1つの評価単位として扱います。 ただし、乙さん丙さんの貸宅地を評価する場合には、それぞれ自分の土地ごとに別々の評価単位で計算します。 |

7)隣接する複数人の土地にビルを建設して使用する(共同ビルの敷地)

「甲さん、乙さん、丙さん、丁さん」は、それぞれが所有する隣接地の上に共同ビルを建設しています。

【判定と解説】

| 共同ビルの敷地として一体的に利用しているケースでは、土地全体を1つの評価単位として扱います。そのうえで、それぞれの土地価格比率に応じて、それぞれの土地価格を計算します(財産評価基本通達により計算した価格をもとに算出)。 例) A土地300万円、B土地150万円、C土地150万円、D土地400万円=合計1,000万円 ただし一体の土地として評価した場合には1,500万円 A土地の評価額=(300万円/1,000万円)×1,500万円=450万円 ※ABCD各土地の面積比での算出も可能 |

3.宅地評価の単位判定3つの注意点

ここまで、具体的なケーススタディを通じて宅地の評価単位の判定基準を見てきましたが、実務においてはさらに注意すべき点が多々あります。

1)地目の違いによる評価単位の分割

原則として、宅地と農地、宅地と山林のように、地目が異なる土地は、たとえ一体的に利用されていたとしても、別々の評価単位として扱われます。これは、それぞれの地目が異なる課税体系や評価方法に基づいているためです。

例えば、Aさんが所有する宅地と隣接する畑を一体的に利用して、自宅の庭とその隣は畑として、使用しているケースを考えてみましょう。一見すると一体的な利用に見えますが、宅地と畑は地目が異なるため、それぞれ別の評価単位として評価されることになります。

ただし、一体評価が認められるケースもあります。例えば、上記のケースで畑であっても販売の実績がほとんどなく自家消費が中心となると「家庭菜園」と考えられ自宅と一体評価とするべきと判断されます。他にも宅地と一体的に利用されている駐車場や通路、庭など、宅地の効用を高めるために必要な付属的な土地は、宅地と一体として評価される場合があります。

2)不合理な分割への対応

相続税対策として、評価額を下げる目的で土地を不合理に分割するケースがあります。例えば、宅地の一部を切り離して細長い土地にしてしまう、あるいは、道路に面していない土地を作り出してしまうなどです。このような不合理な分割が行われた場合、分割前の土地全体を1画地の宅地として評価することとなります。

例えば、Bさんが所有する広い宅地を、相続税対策として、複数の細長い土地に分割したとします。しかし、分割された土地の一部は、道路に面しておらず、単独では利用価値が低い状態です。このような場合、合理的な分割理由がないため単に評価減の削減を意図したものであれば、分割前の土地全体を評価の対象とする可能性があります。

不合理な分割かどうかは、個々のケースによって判断されますが、分割の時期、分割の方法、分割後の利用状況などが考慮されます。税務署から不合理な分割とみなされないよう、注意が必要です。

3)最新の法令・通達等の確認

宅地の評価単位の判定基準は、税法や通達等の改正によって毎年何かしらの変更がされたり解釈の通達が発表されています。常に最新の情報を把握し、適切な判定を行うことが必要です。例えば、過去の判断例や裁判例などを参考に、類似のケースにおける評価単位の取り扱いを確認することも重要です。

また、税務署の解釈や運用は、地域や担当者(質問の仕方によることもあると思いますが)によっても異なる場合があります。不明な点や疑問点がある場合は、税務署に確認したり、税理士に相談したりするなど、適切な対応を取りましょう。

4.相続税の申告は専門の税理士にご相談ください!

この記事では、宅地の評価単位の判定基準について、具体例を交えながら解説しました。しかし、実際の相続税申告においては、さらに複雑なケースも多々あります。宅地の評価単位の判定を誤ると、相続税額に大きな影響を与える可能性があり注意が必要です。そのため、相続税の申告は、専門知識と経験豊富な税理士に相談することをおすすめします。

| 弊所【税理士法人 翔和会計】では、個々のケースに応じて適切な評価単位の判定を行い、適正な相続税額の算出をサポートします。生前対策にてご相談いただければ適切な分割方法についてもアドバイスができます。専門の税理士が相続税の申告だけでなく、生前対策や法人活用などに関するさまざまな手続きや相談にも対応しますので、相続に関する不安や疑問など何でもお気軽にご相談ください。 |