コラム

土地家屋の相続税評価!賃貸物件や2024年1月改正のマンションの評価方法なども解説

土地や建物など不動産の相続税や贈与税は、原則としてその時点の路線価や固定資産税評価額などの公的な金額をもとに計算されます。しかし、不動産の計算方法はケースバイケースで、そのルールを正確に把握しておくことが重要です。また、相続に関する法令などは、近年では頻繁に改正や変更されていますので、定期的に最新情報を入手する必要があります。

そこで本記事では、相続税における土地や建物の評価額の計算方法を解説します。あわせて、賃貸物件や2024年1月改正のマンションの評価方法についても説明しますので、参考にしていただければ幸いです。

目次

1.相続税における土地建物評価の重要性

相続税は、被相続人(故人)の預貯金や株式等の金融資産、土地や建物等の不動産など全ての財産額を合計したうえで計算します。相続財産の中でも、特に計算が難しい土地建物等の不動産は、避けては通れない重要なステップで、ケースバイケースで評価方法が異なるため専門的な知識や経験が求められます。土地の地目や利用状況、家屋の構造や用途など、さまざまな要素が関与しますが、これらを適切に評価することで、相続税の負担を最小限に抑えることが可能です。

最新の相続税の計算方法や関連法令は、国税庁のホームページなどで入手できますので、相続が気になる方は定期的に確認しましょう。

2.土地の相続税評価方法

相続した不動産の評価方法は、土地と建物で異なります。そのため、相続した土地に建物等があるケースでは、別々の不動産として計算する必要があります。

土地は、基本的に「宅地、田、畑、山林」などの地目ごとに計算しますが、「異なる地目の土地が一体利用されている」ような場合は、取り扱いが異なりますので注意が必要です。

1)土地評価の流れ

| 1 | 路線価があるか確認する |

| 2 | 土地の形状による評価減ができるか確認する

「不整形地、前面道路4メートル未満」など該当ケースで評価減できる |

| 3 | 賃貸されているかどうか確認する

利用状況に応じて評価減できる |

| 4 | 小規模宅地等の特例が使えるか確認する

自宅や店舗等で使っていた土地は条件に該当すれば評価減できる |

2)路線価方式の計算方法

国税庁が毎年発表する路線価をもとに土地の評価額を計算する方法です。路線価は、主要な道路に面する土地の1平方メートルあたりの価格を示しており、これをもとに評価額を計算します。特に、都市部や宅地の評価に利用されることが多くなります。

| 土地の評価額=前面道路の路線価×各種の補正率×面積 |

例)路線価30万円の土地が180平方メートルある場合で補正なし

参考:国税庁「土地家屋の評価」

3)倍率方式

路線価がない地域の評価方法で、その土地の「固定資産税評価額」に一定の倍率を乗じて計算します。

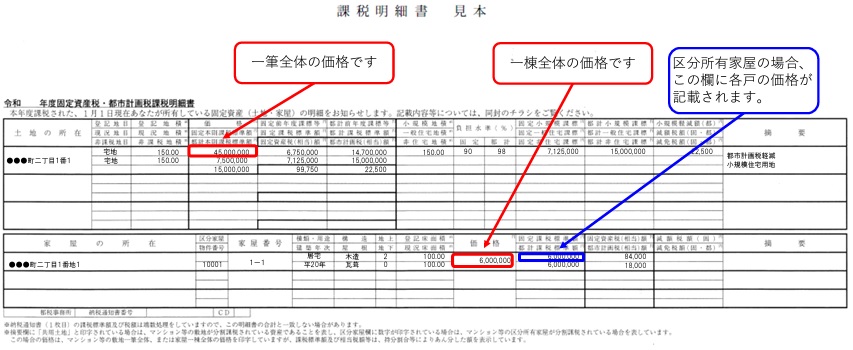

固定資産税評価額は、毎年6月初旬頃(東京都)に市区町村から送付される「固定資産税通知書」に同封されている「課税明細書」で確認できます。こちらがない場合には、市区町村役場などで取得できる「固定資産評価証明書」や「固定資産課税台帳」閲覧などで確認できます。

例)固定資産税評価額が500万円で倍率が1.2の場合

| 固定資産税評価額500万円×倍率1.2=評価額600万円 |

路線価や評価倍率表は、下記の国税庁ホームページなどで確認できます。

4)異なる地目の土地が一体利用されている場合

例)建物のある宅地と雑種地からなるゴルフ練習場などの場合

【回答】

| 土地の価額は原則として地目ごとに計算しますが、2つ以上の地目からなる一団の土地が一体として利用されている場合には、その一団の土地はそのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。 |

参考:国税庁「地目の異なる土地が一体として利用されている場合の評価」

3.家屋の相続税評価方法

建物の評価額は下記の式で計算します。

| 固定資産税評価額×倍率1.0=評価額 |

固定資産税評価額は、前述のように市町村から毎年送られてくる「固定資産税課税明細書」に記載されています。明細書の様式は、自治体によって異なりますが、家屋の欄にある「価格もしくは評価額」の金額となります。

1)家屋評価の流れ

| 1 | 固定資産税評価額を確認する |

| 2 | 賃貸されているかどうか確認する

利用状況に応じて評価減できる |

2)賃貸されている場合の評価方法

貸家や貸アパート等のように賃貸されているケースは、下記の式で計算します。

| 固定資産税評価額×(倍率1.0-借家権割合×賃貸割合)=評価額 |

借家権割合は一律30%と定まっており、賃貸割合は建物床面積に対する賃貸床面積の割合で計算します。

例)固定資産税評価額1,000万円で、賃貸割合80%(建物床面積200平方メートル、賃貸床面積160平方メートル)の場合

| 1,000万円×(1.0-0.3×0.8)=評価額760万円 |

ただし、賃貸建物の評価額計算は「空室の取り扱い」など複雑な判断が必要になりますので、税理士への相談が推奨されます。

4.2024年1月改正のマンションの評価方法

2024年1月1日以降に相続等する分譲マンション等については、評価額の計算方法が変更されているためご注意ください。

対象になる分譲マンションの評価額は、従前の金額よりも大幅(3倍程度)に上昇するケースが目立ちます。相続税の申告を控えている方にとっては、この改正によって納税額が大きく変動する可能性があるため、正確な評価額を把握することが非常に重要です。

1)対象となるマンション

今回の改正の対象となるのは、2024年1月1日以降に相続、遺贈、または贈与により取得した「居住用の区分所有財産」です。一般的に分譲マンションと呼ばれるような、人が居住することを目的としたマンションが対象となります。

2)対象外のマンション

一方、今回の改正の対象とならないマンションもあります。例えば、事務所や店舗として利用されているマンションや、区分所有建物ではない一棟所有の賃貸マンションなどは、従来の評価方法が適用されます。

3)マンションの相続税評価方法

マンションの相続税評価は、敷地利用権(土地部分)価額と区分所有権(建物部分)価額の合計額により行われます。ただし、2024年1月1日以降に取得した居住用の区分所有財産については、区分所有補正率を乗じて計算します。

| 変更前 | 土地評価額+建物評価額 |

| 変更後 | (土地評価額×区分所有補正率)+( 建物評価額×区分所有補正率) |

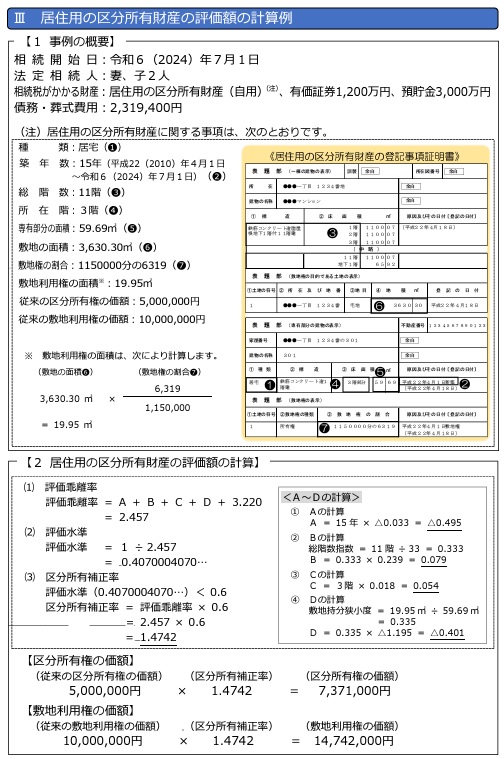

4)変更前後のマンション評価額例

「区分所有補正率」の計算がかなり複雑なため、詳細は下記の国税庁ホームページなどでご確認ください。改正前後のマンション評価額例は下記となります。このケースでも評価額が大幅にアップしており、居住用マンション所有者の方は、相続税の取り扱いに注意が必要です。

| 変更前 | ①土地評価額10,000,000円

②建物評価額5,000,000円 ③合計15,000,000円 |

| 変更後 | ①土地評価額10,000,000円×補正率1.4742=14,742,000円

②建物評価額5,000,000円×補正率1.4742=7,371,000円 ③合計22,113,000円 |

5.相続税のことなら税理士法人翔和会計にご相談ください

相続税の申告は、専門的な知識が必要となる複雑な手続きです。特に、今回の改正によって計算方法が変更されたマンションの評価額については、税理士に相談することを強くおすすめします。

また、相続税の申告は対応する税理士の知識や経験によって、納税額に大きく差が出てしまう可能性が高いため、相続税が得意な事務所を選ぶことが重要です。

翔和会計は、相続税の実務経験が豊富な税理士が、お客様にとって最善なプランをご提案いたします。「初めての相続税で何もわからない」「相続税がどれくらいになるか知りたい」「遺言状の相談を誰かにしたい」など相続遺言に関する疑問・不安を親身になってお伺いいたします。無料相談も実施していますので、まずはお気軽にご相談ください。