相続コラム

相続税対策の第一歩!上場株式の正しい評価方法&注意点を分かりやすく解説

投稿: 更新:

相続税対策は、大切な財産を次世代に円滑に引き継ぐために不可欠な準備です。特に、上場株式は多くの家庭で保有されている一般的な資産でありながら、その評価方法について誤解が生じやすく、適切な評価を行わないと意図しない相続税の課税に繋がる可能性があります。

そこで本記事では、上場株式の相続税評価における基本的な考え方から具体的な評価方法、さらには見落としがちな注意点まで、分かりやすく解説します。相続税対策の第一歩として、上場株式の正しい知識を身につけ、安心して将来に備えましょう。

【目次】

1.上場株式とは?

上場株式とは、証券取引所(金融商品取引所)に上場されている企業の株式を指します。これらの株式は、市場で自由に売買されており、その価格は日々変動しています。

相続税を計算する際、被相続人が所有していた上場株式は、課税対象となる相続財産に含めるため、市場価格に基づいた評価が必要となります。

2.課税額を決める4つの評価額

相続税における上場株式の評価額は、単に相続発生日の終値を用いるだけではありません。公平な評価を期すために、複数の時点の株価を比較し、最も低い価格を選択できるルールが設けられています。

これにより、相続発生時の偶発的な株価の変動によって過度な税負担が生じることを防ぐ意図があります。この評価方法を理解することが、適切な相続税対策の第一歩となるのです。

1)課税時期の終値(最終価格)

課税時期とは、通常、被相続人が亡くなった日(相続開始日)を指します。この日の証券取引所の取引時間終了時点における株価(終値)が、評価額の1つとして考慮されます。

2)課税時期の属する月の毎日の最終価格の月平均額

相続開始日が属する月の、毎日の最終価格を合計し、その月の取引日数で割って算出される平均価格です。これにより、単日の株価変動による影響を平準化し、より実態に近い評価を可能にします。

3)課税時期の属する月の前月の毎日の最終価格の月平均額

相続開始日が属する月の前月の、毎日の最終価格の月平均額も評価額の選択肢となります。前月以前の平均株価を考慮することで、相続発生直前の株価の急騰など、短期的な変動が評価に与える影響を緩和します。

4)課税時期の属する月の前々月の毎日の最終価格の月平均額

相続開始日が属する月の前々月の、毎日の最終価格の月平均額も評価額の対象となります。3ヶ月間の平均株価を比較対象とすることで、より長期的な視点での株価の推移を評価に反映させることが可能となります。

3.上場株式の評価方法の具体例

上場株式の相続税評価においては、複数の価格を比較して最も低い金額を選択できるというルールは、納税者にとって非常に有利な制度です。しかし、実際にこれらの株価をどのように調べ、適用すれば良いのか、具体的な手順が不明確な場合も少なくありません。

そこでここでは、株価の調べ方から国税庁が公開している評価明細書の活用方法、そして具体的な事例を通じて、評価額の決定プロセスを解説します。

1)株価の調べ方

上場株式の株価は、主に以下の方法で調べることができます。

①証券会社のウェブサイト

多くの証券会社が過去の株価データを提供しています。

②各証券取引所のウェブサイト

東京証券取引所などの公式サイトでも、過去の株価を検索することが可能です。

③経済新聞や金融情報サイト

日経新聞やヤフーファイナンスなどの情報サイトでも、過去の株価データが掲載されています。

これらの情報源から、相続開始日とその前3ヶ月間の終値および月ごとの平均価格を正確に把握することが可能です。

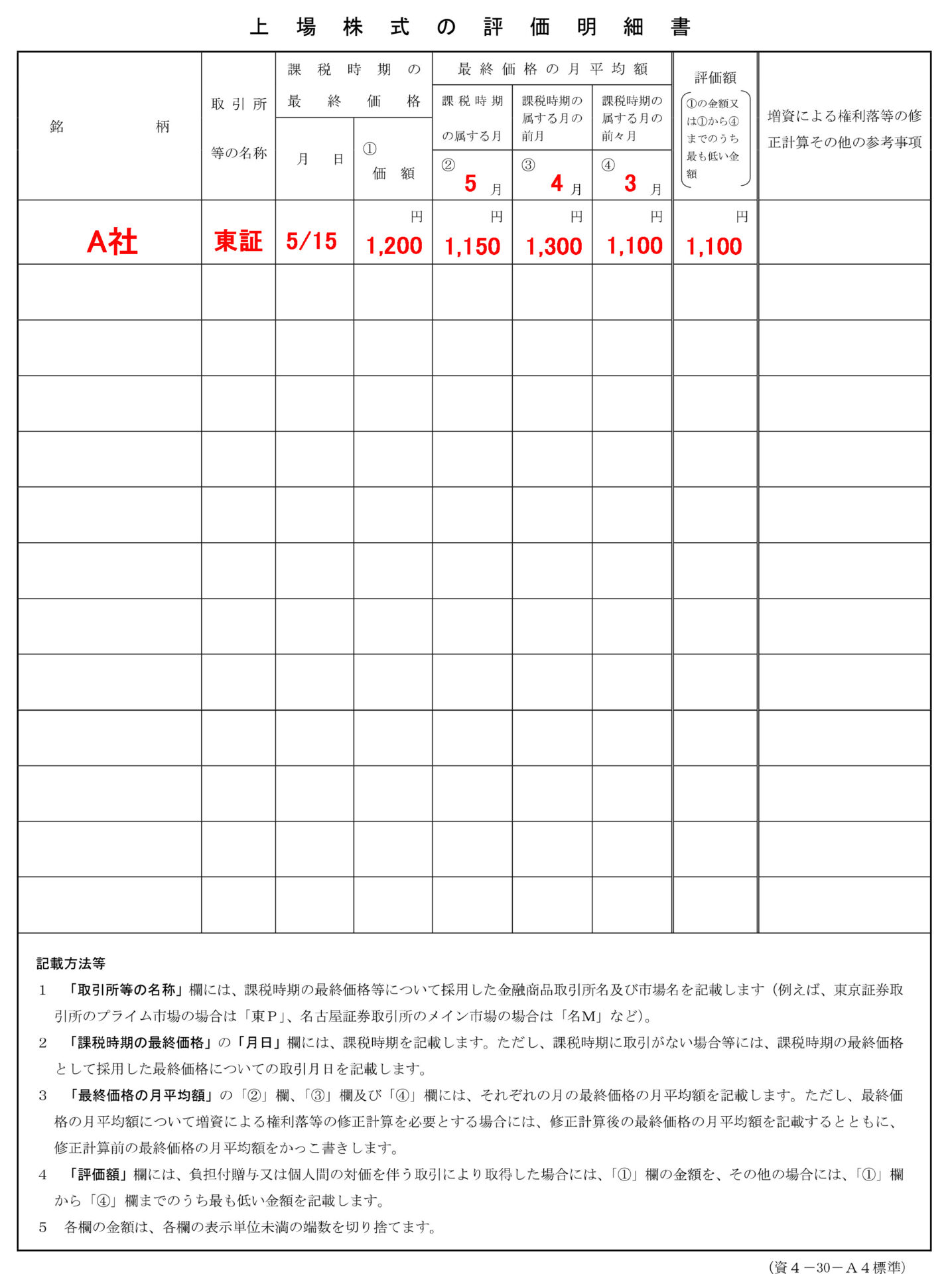

2)上場株式の評価明細書

国税庁のウェブサイトでは、「上場株式の評価明細書(B2-3)」が公開されています。この明細書を活用することで、上記で説明した4つの評価額をスムーズに算出し、最も低い金額を選択できます。

※下記の事例の数値を用いた記載例(弊所作成分)

3)具体的な事例

ここでは、架空の事例を用いて、上場株式の評価額がどのように決定されるかを具体的に見ていきましょう。

①事例および評価額の計算

| 被相続人の死亡日(課税時期): 2025年5月15日 【A社株式の株価データ】 2025年5月15日の終値:1,200円 2025年5月の毎日の最終価格の月平均額:1,150円 2025年4月の毎日の最終価格の月平均額:1,300円 2025年3月の毎日の最終価格の月平均額:1,100円 |

②結果

この場合、最も低い金額は「2025年3月の毎日の最終価格の月平均額の1,100円」となります。したがって、A社株式の相続税評価額は1株あたり1,100円として計算されます。

この事例からもわかるように、単に相続発生日の終値を見るだけでは、かえって高い評価額となり、相続税の負担が増加する可能性があるのです。複数の時点の株価を正確に把握し、最も低い金額を選択することが、適切な相続税対策に繋がります。

4.上場株式を評価する際の注意点

上場株式の相続税評価は、一見すると単純な作業に見えるかもしれません。しかし、実際には市場の特殊な状況や株式の種類、企業活動の時期によって、評価額が変動する可能性を秘めています。

これらの細かな点を見落としてしまうと、思わぬ過少申告や過大申告に繋がりかねません。そこでここでは、評価を正確に行ううえで特に注意すべきポイントについて、具体的に解説します。

1)土日祝日など市場の休業日に相続が発生

相続開始日が土曜日、日曜日、祝日などで、証券取引所が休業している場合、その日の終値は存在しません。このような場合は、相続開始日に最も近い、取引所の開場日の終値を「課税時期の終値」として採用することになります。

例えば、金曜日の取引終了後に相続が発生し、翌週月曜日が最初の開場日であれば、最も近い金曜日の終値が基準となります。

2)1単元に満たない端株

通常の株式取引では1単元(例えば100株や1,000株)単位で売買されますが、企業によっては1単元に満たない「端株(はかぶ)」が存在することがあります。端株は、通常の市場で売買できないケースが多く、その評価方法が問題となることがあります。

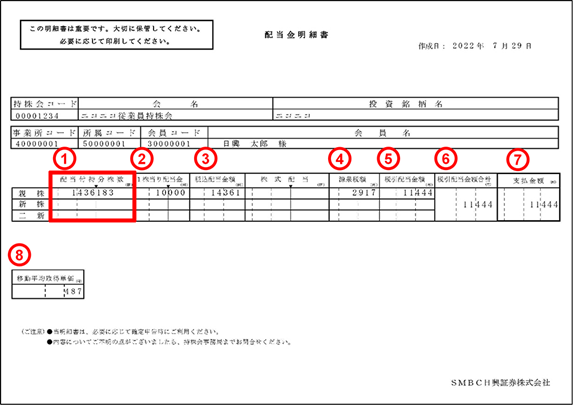

一般的には、端株も上記で説明した4つの評価額の中から最も低い金額を選択して評価します。端株があるかどうかは、証券会社が発行する「配当金計算書」などで確認できます。

3)複数の取引所に上場されている株式

企業によっては、東京証券取引所と名古屋証券取引所など、複数の証券取引所に上場している場合があります。このような場合、どの取引所の株価を基準に評価すべきかという疑問が生じます。

原則としては、すべての取引所のなかで最も低い株価を選択できますので、もれのないように確認しましょう。

5.上場株式の評価にお困りなら税理士法人翔和会計へ

上場株式の相続税評価は、多岐にわたる評価方法や注意点が存在し、一般の方は複雑に感じられるかもしれません。特に、株価の変動リスクや、市場の特殊な状況、個別の企業活動が評価に与える影響を正確に判断することは容易ではありません。しかし、適切な評価を行うことで、相続税を適正に申告し、将来的な税務調査のリスクを低減することが可能です。

| 税理士法人翔和会計では、相続税に関する豊富な知識と経験を持つ税理士が、お客様1人ひとりの状況に合わせた最適な上場株式の評価をサポートいたします。複雑な株価の調査から、評価明細書の作成、そして相続税申告まで、一貫して丁寧に対応させていただきます。 相続税対策の第一歩として、上場株式の評価でお悩みの方は、ぜひ一度、当法人にご相談ください。お客様の大切な財産を次世代に円滑に引き継ぐお手伝いをさせていただきます。 |