相続コラム

市街化調整区域内の雑種地の評価方法についてケースごとに解説

投稿: 更新:

市街化調整区域における土地の評価は、都市計画法による制限が複雑に関与し、特に雑種地の評価は専門家でも判断が分かれる難しい分野です。

そこで本記事では、市街化調整区域にある雑種地の評価方法について、具体的な事例を想定して分かりやすく解説します。雑種地の評価は、相続税や贈与税の計算に大きな影響を与えるため、正確な評価が不可欠です。

この記事を通じて、市街化調整区域内の雑種地の適切な評価方法を理解し、適正な納税に繋げていただければ幸いです。

【目次】

1.雑種地評価の基本

雑種地は、宅地、農地、山林、原野など特定の地目に該当しない土地を指し、その評価は固定資産税のみならず、相続税や贈与税の計算においても非常に重要な要素となります。雑種地の評価は、その土地の現況や周辺環境、都市計画上の位置づけによって多岐にわたるため、専門的な知識が不可欠です。

この章では、雑種地の基本的な定義から、市街化区域と市街化調整区域それぞれの評価方法に至るまで、その全体像を詳しく解説します。

1)雑種地とは?

雑種地とは、不動産登記規則に定められた23種類の地目のうち「宅地、田、畑、学校用地、鉄道用地、水道用地、墓地、境内地、運河用地、池沼、鉱泉地、ため池、保安林、牧場、原野」以外の土地を指します。

具体例としては、駐車場、資材置場、ゴルフ練習場、遊園地などが挙げられます。このように、雑種地は非常に多様な用途の土地を含むため、その評価は一律ではなく、個々の状況に応じた判断が求められます。

参考:e-Gov法令検索「不動産登記規則 第99条(地目)」

2)雑種地の評価方法

雑種地の評価方法は、その土地が市街化区域に所在するか、市街化調整区域に所在するかによって異なります。したがって、それぞれの区域における評価の基本的な考え方と具体的な算定方法を理解することが重要です。

①市街化区域の雑種地

市街化区域内に所在する雑種地は、原則として宅地比準方式を用いて評価されます。これは、市街化区域が積極的に市街化を図る区域であるため、雑種地であっても宅地としての潜在的な価値が高いと見なされるためです。

(1)路線価地域の場合

路線価地域にある雑種地は、その雑種地が面している道路に付された路線価をもとに評価を行います。具体的には、その路線価に地積を乗じて算出するのが一般的です。ただし、雑種地の状況に応じては、都道府県ごとで定められた宅地造成費などを考慮して、土地評価を行えます。

(2)倍率地域の場合

倍率地域にある雑種地は、固定資産税評価額に一定の倍率を乗じて評価します。この倍率は、国税庁が地域ごとに定めており、その土地の状況や用途によって適用される倍率が異なります。

倍率地域の雑種地の評価は、路線価地域に比べて簡便な方法で評価できる一方で、その土地の個別の特性が評価に反映されにくい側面もあることに留意が必要です。ただし、東京都には倍率の定められた雑種地はないなど、地域差がありますので事前に確認しておきましょう。

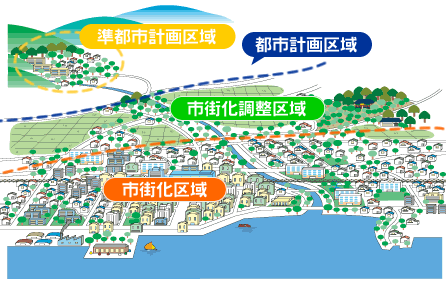

②市街化調整区域の雑種地

市街化調整区域は、都市計画法により市街化を抑制すべき区域と定められています。そのため、市街化区域とは異なり、土地利用に厳しい制限があります。そのため、市街化調整区域内の雑種地の評価は、この法的制限を考慮して行われるのです。

■状況が類似する付近の土地をもとに評価

市街化調整区域にある雑種地の価額は、原則として「その雑種地の現況に応じ、その雑種地と状況が類似する付近の土地について評価した1㎡当たりの価額」をもとにして計算します。詳しくは、次章以降で説明します。

2. 市街化調整区域における評価のポイント

市街化調整区域は、都市計画法にもとづき市街化を抑制すべき区域と定められています。そのため、市街化区域とは異なり、土地利用には様々な制約が存在します。

したがって、市街化調整区域内の雑種地を評価する際には、これらの制約を十分に考慮に入れる必要があります。この章では、市街化調整区域における雑種地の評価におけるポイントを解説します。

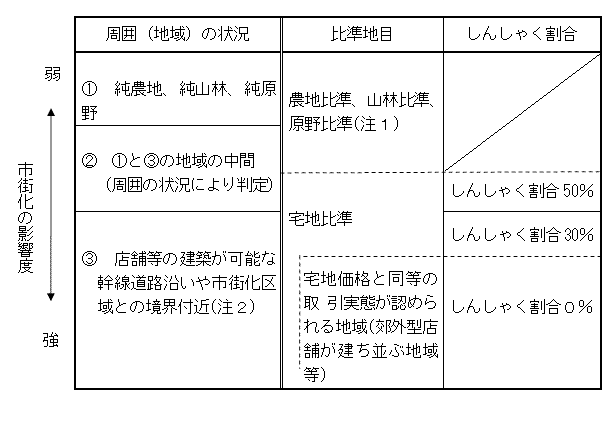

1)「状況が類似する土地」の判定方法

市街化調整区域内の雑種地(ゴルフ場用地、遊園地等用地、鉄軌道用地等を除く)を評価する際、「状況が類似する土地」をどのように判定するかが非常に重要になります。これは、評価の基準とする土地の地目を決定するうえで、不可欠なプロセスです。

①周囲の状況に応じた比準地目の選定

市街化調整区域内の雑種地の評価においては、その雑種地の周囲の状況に応じて、比準地目を選定します 。比準地目とは、評価基準とする土地の地目のことです。例えば、周囲が農地であれば農地、山林であれば山林を参考に評価を行います 。

②純農地・純山林・純原野の場合

雑種地の周囲が純農地・純山林・純原野である場合、それぞれ農地比準、山林比準、原野比準により評価を行います。

③店舗等の建築が可能になりそうな幹線道路沿いなどの付近(線引き後)

一方で、線引き後に店舗等の建築が可能になりそうな幹線道路沿いや、市街化区域との境界付近に位置する雑種地は、宅地比準で評価します。これは、市街化の影響を受けやすいと判断されるためです。

2)宅地比準の場合のしんしゃく割合

市街化調整区域内の雑種地を宅地比準で評価する場合、都市計画法による制限などを考慮して、価額を減額することがあります。この減額割合をしんしゃく割合といいます。

■市街化の影響度と雑種地の利用状況による判定

しんしゃく割合は、「市街化の影響度」と「雑種地の利用状況」に応じて個別に決定されます。一般的に、市街化の影響が強いほど、また宅地としての利用価値が高いほど、しんしゃく割合は低くなります。

3. ケース別の評価方法

市街化調整区域内の雑種地の評価方法は、土地の利用状況や周囲の環境によって多岐にわたります。そのため、一概に評価額を算出することは難しく、個々のケースに合わせた適切な評価が求められます。

この章では、3つのケースを取り上げ、それぞれの評価方法について解説します。これらのケースを理解することで、市街化調整区域内の雑種地の評価に関する理解を深めていただければ幸いです。

ケース1)資材置場や駐車場等として使われている農地等

①農地等の価額+造成費相当額

農地等として評価される雑種地が、資材置場や駐車場等として利用されている場合、農地等の価額に造成費相当額を加算した価額を用いて評価します。これは、農地としての利用価値に、他の用途に転用するためにかかった費用を上乗せして評価するという考え方に基づいています[財産評価基本通達24-5(農業用施設用地の評価)に準ずる]。

②ただし宅地価額を上限とする

ただし、上記の方法で計算した価額が、宅地価額をもととして評価した価額を上回る場合は、宅地価額を上限とします。これは、雑種地としての評価額が、宅地としての評価額を超えることは通常考えにくいという判断によるものです。

農地の評価方法については、弊所ブログ「相続財産における農地の評価|農地区分の確認方法や区分ごとの計算方法を解説」をご覧ください。

ケース2)市街化の影響が強い地域の雑種地

①宅地比準による評価

市街化の影響が強い地域の雑種地は、宅地比準により評価を行います。これは、市街化が進んでいる地域では、雑種地も宅地としての利用価値が高まっていると考えられるためです。この場合、しんしゃく割合は、市街化の影響度や雑種地の利用状況を考慮して決定します。

②しんしゃく割合が0%となるケース

宅地価格と同等の取引がある地域では、しんしゃく割合が0%となる場合があります。つまり、これらの地域では、雑種地は実質的に宅地と同様に評価されており、価格を減額する必要がないということです。

参考:国税庁「No.4628 市街化調整区域内の雑種地の評価」

ケース3)しんしゃく割合30%または50%の雑種地

①個別判定の必要性

市街化調整区域内の雑種地の評価においては、しんしゃく割合が30%または50%となるケースも存在します。これらの割合は、画一的に決定されるものではなく、市街化の影響度や土地の具体的な利用状況などを総合的に勘案して、個別に判断する必要があります。

②しんしゃく割合30%の雑種地

しんしゃく割合が30%となるのは、一般的に、市街化区域に比較的近く、将来的な宅地としての利用が見込まれるものの、現時点では限定的なケースです。

③しんしゃく割合50%の雑種地

一方、しんしゃく割合が50%となるのは、市街化の影響が限定的で、基本的に家屋の建築ができない場合です。具体的には、市街化区域から離れた場所に位置し、周囲は農地や山林に囲まれているが、一部が資材置場などとして利用されている土地などが挙げられます。

このケースでは、土地の利用制限が強く、宅地としての利用価値が低いと考えられるため、しんしゃく割合を高く設定し、評価額を抑えることになります。

4.市街化調整区域内の雑種地評価は複雑なので要注意

市街化調整区域内の雑種地の評価は、都市計画法による制限、市街化の影響度、雑種地の利用状況など、多岐にわたる要素を考慮する必要があるため、非常に複雑です。

評価を誤ると、相続税や贈与税の額に大きな影響が出る可能性があり、注意が必要です。したがって、市街化調整区域内の雑種地の評価を行う際には、専門家である税理士に相談することを強くお勧めします。

| 税理士法人翔和会計は、土地評価に関する豊富な経験と専門知識を有しており、お客様の状況に合わせた最適な評価方法をご提案いたします。市街化調整区域内の雑種地評価でお困りの際は、ぜひ当法人にご相談ください。 |