相続コラム

相続財産等の生産緑地の評価|要件や計算方法、注意点などを解説

投稿: 更新:

都市部における貴重な緑地空間として、生産緑地は、良好な都市環境の形成に重要な役割を果たしています。しかし、相続が発生した際など、生産緑地の評価方法はその特殊性から複雑になりがちです。

そこでこの記事では「生産緑地の定義や指定要件、メリット・デメリット、評価方法、そして指定解除に伴う税務上の影響」などを具体的に解説します。

生産緑地の適切な評価は、相続税の計算や納税資金の準備に不可欠であり、将来の相続を見据えた対策を検討するうえで重要なポイントとなります。本稿が、生産緑地の相続評価に関する理解を深め、円滑な相続手続きの一助となれば幸いです。

【目次】

1.生産緑地とは

生産緑地とは、都市計画法に基づき、都市部における農地等を計画的に保全するために指定される土地のことです。この制度は、宅地化が進む都市部において、緑地としての機能を維持し、良好な都市環境を確保することを目的としています。

1)生産緑地の定義と目的

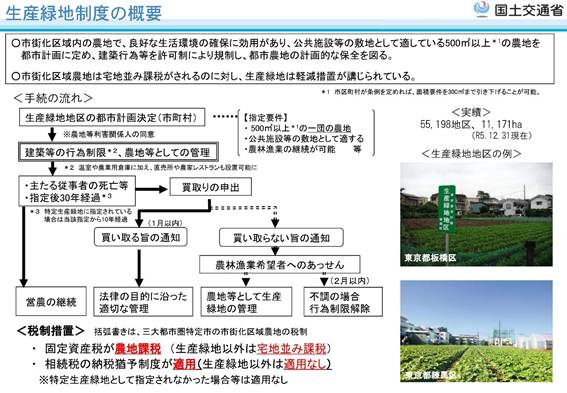

生産緑地とは、市街化区域内にある農地等で、良好な生活環境の確保に役立つものとして都市計画法に基づき指定された土地を指します 。

具体的には、公害や災害の防止、農林漁業との調和、そして市民に憩いと潤いを与える都市環境の保全といった重要な役割を担っています 。生産緑地制度は、都市部における緑地の減少を抑制し、持続可能な都市開発を促進することを目的としています。

2)生産緑地の対象地区

生産緑地として指定されるためには、いくつかの要件を満たす必要があります 。

①市街化区域内の農地等であること

生産緑地は、都市計画法上の市街化区域内に所在する農地等が対象となります 。市街化区域とは、優先的に都市化を進めるべき区域であり、計画的な土地利用が求められます。

②公害等の防止、農林漁業と調和した都市環境の保全の効用を有し、公共施設等の用地に適したものであること

生産緑地は、都市における公害や災害の防止、農林漁業との調和、良好な都市環境の保全に寄与するものでなければなりません 。また、将来的に公園や緑地などの公共施設用地として活用される可能性も考慮されます。

③用排水等の営農継続可能条件を備えていること

生産緑地は、農業を継続するための用排水施設などの条件を備えている必要があります 。生産緑地は、基本的に農業を続けることを前提に指定されるため、これらの要件が定められています。

④地区の面積500㎡以上(市町村が条例により300㎡まで引き下げ可能)

原則として、生産緑地の地区面積は500㎡以上必要ですが、市町村の条例により300㎡まで引き下げることが可能です 。これにより、地域の実情に応じた柔軟な対応が可能となります。

3)生産緑地と特定生産緑地の違い

生産緑地制度には、「特定生産緑地」という制度も存在します 。特定生産緑地は、生産緑地の指定から30年が経過する日(買取り申出基準日)までに、生産緑地の所有者の申請に基づき指定されるものです 。

特定生産緑地に指定されると、都市計画法に基づく買取りの申し出ができるまでの期間が、生産緑地の指定から30年経過後から10年間延長されます 。これにより、生産緑地としての期間を延長し、より長期的な視点での土地保全を可能にします。

2.生産緑地指定によるメリット・デメリット

生産緑地の指定は、土地所有者にとって、都市計画における役割と税制上の優遇措置という2つの側面を持ち合わせています。

指定を受けることで、固定資産税等の軽減などのメリットを享受できる一方で、建築制限による土地利用の制約というデメリットも生じます。これらの利点と欠点を総合的に勘案し、長期的な視点から生産緑地の指定について検討することが重要です。

1)生産緑地指定によるメリット

① 税制上の優遇措置

生産緑地に指定されると、固定資産税や都市計画税といった税金が軽減される場合があります 。これにより、土地所有者の税負担が軽減され、生産緑地の維持管理が容易になります。

② 都市計画による保全

生産緑地は、都市計画において緑地として保全されるため、宅地開発などによる消失のリスクが低減されます。これにより、将来にわたって良好な都市環境が維持されることが期待できます。

③ 相続税の納税猶予

一定の要件を満たす場合、生産緑地に係る相続税の納税が猶予される制度があります。これにより、相続時の経済的な負担が軽減され、生産緑地を次世代へ承継しやすくなります。

2)生産緑地指定によるデメリット

① 建築制限

生産緑地に指定されると、建築物の建築や宅地造成などが制限されます 。これにより、土地の自由な利用が制限され、所有者の意向に沿った活用が難しくなる場合があります。

② 管理義務の発生

生産緑地の所有者には、農地としての適切な管理が求められます。管理を怠ると、指定解除となる可能性もあるため、一定の管理コストや手間がかかることを考慮する必要があります。

③ 資産価値の制約

建築制限があることにより、生産緑地の資産価値が周辺の宅地に比べて低くなる場合があります。将来的な売却や担保としての利用を考える場合、この点が制約となることがあります。

3.生産緑地の具体的な評価方法

生産緑地の価額は、その土地が生産緑地でないものとして評価した価額から、その価額に次に掲げる、それぞれの割合を乗じて計算した金額を控除して評価します 。

1)生産緑地の計算方法・計算式

生産緑地の評価額は、以下の計算式で算出します 。

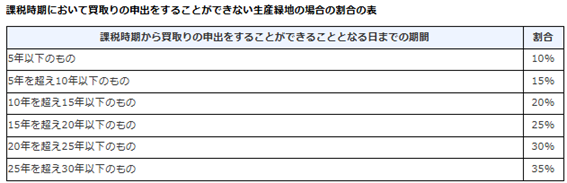

(1) 課税時期において市町村長に対し買取りの申出をすることができない生産緑地

納税時期(相続または遺贈の場合は、被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)となった場合、課税時期から買取りの申出をすることができる日までの期間に応じて、以下の割合が定められています 。

(2) 課税時期において市町村長に対し買取りの申出が行われていた生産緑地または買取りの申出をすることができる生産緑地

この場合は一律5%の控除となります 。

2)具体的な計算事例【ケーススタディ】

| 事例1) 相続発生時、生産緑地であり、買取りの申し出ができない期間が10年超15年以下である場合 ・その土地が生産緑地でない場合の評価額:5,000万円 ・控除割合:20% |

| 生産緑地の評価額=5,000万円×(1-0.2)=4,000万円 |

| 事例2) 贈与発生時、生産緑地であり、買取りの申し出ができる場合 ・その土地が生産緑地でない場合の評価額:5,000万円 ・控除割合:5% |

| 生産緑地の評価額=5,000万円×(1-0.05)=4,750万円 |

4.生産緑地の指定解除とそれに伴う税務上の影響

生産緑地の指定は、一定の要件を満たす場合に解除できます。しかし、指定解除を行うと、税務上の影響が発生する可能性があるため、注意が必要です。指定解除の要件や手続き、そして税務上の注意点について、しっかりと理解しておくことが大切です。

1)生産緑地指定解除の要件

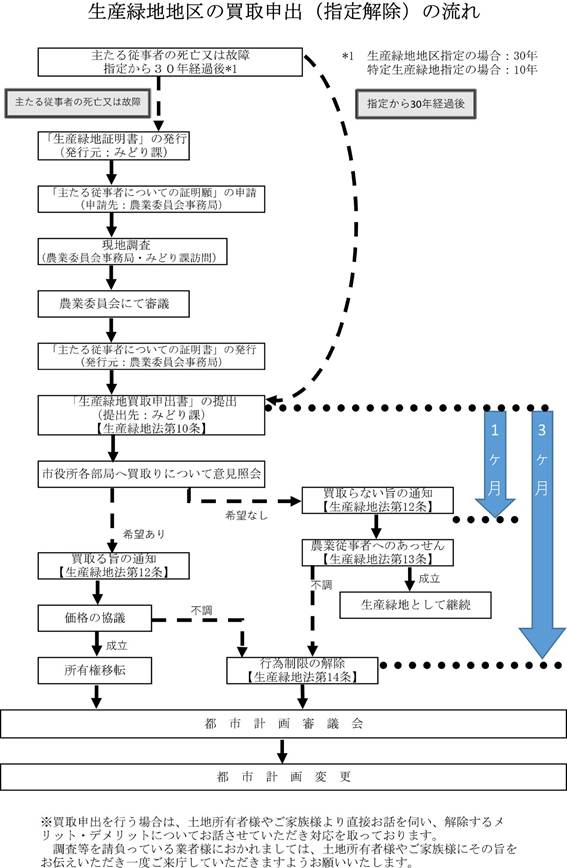

生産緑地法に基づき、生産緑地の指定は、以下のいずれかの要件に該当する場合に解除できます 。

| ①生産緑地の指定から30年を経過した場合 ②生産緑地の所有者が死亡した、または障害や疾病等で農業を継続できない場合 ③その他、生産緑地法等で定める要件に該当する場合 |

2)生産緑地指定解除の手続き

生産緑地の指定を解除するためには、市町村に対して指定解除の申請を行う必要があります。手続きの詳細については、自治体によって異なりますので、各市町村の担当窓口にご確認ください。

参考:埼玉県川口市「生産緑地地区の買取申出(指定解除)の流れ」

3)生産緑地指定解除の注意点

生産緑地の指定が解除されると、固定資産税や都市計画税の軽減措置が適用されなくなるため、税負担が増加する可能性があります。また、相続税の納税猶予を受けていた場合、納税猶予が打ち切られ、相続税を納付しなければならなくなるケースもあります。

そのため、指定解除を行う際には、税理士などの専門家に相談し、税務上の影響を十分に検討することが重要です。

5.生産緑地の相続評価を理解し適切な対策を

生産緑地の相続評価は、その特殊性から複雑になりやすく、適切な評価を行うためには専門的な知識が不可欠です。

この記事では、生産緑地の定義や指定要件、評価方法、そして指定解除に伴う税務上の影響について解説しました。生産緑地の相続評価を正しく理解し、適切な相続対策を講じることで、将来の相続に備えることができます。

| 税理士法人翔和会計は、相続税に関する豊富な知識と経験を持つ専門家集団です。生産緑地の評価をはじめ、相続税申告、相続対策など、相続に関するあらゆるご相談に対応いたします。 お客様の状況に合わせた最適なプランをご提案し、円滑な相続手続きをサポートいたしますので、まずはお気軽にご相談ください。 |