相続コラム

相続税は誰が払う?対象者や納付における注意点について解説

投稿: 更新:

相続税は、亡くなった人から財産を引き継ぐ際に発生する税金です。しかし、相続税を誰が払うのかについて、よく理解していない人も多いのではないでしょうか。

相続税は、亡くなった人から財産を引き継ぐ際に発生する税金です。しかし、相続税を誰が払うのかについて、よく理解していない人も多いのではないでしょうか。

この記事では、相続税の納税義務者や納税における留意点、納付方法などについて詳しく解説します。相続税の支払いについて理解を深めましょう。

【目次】

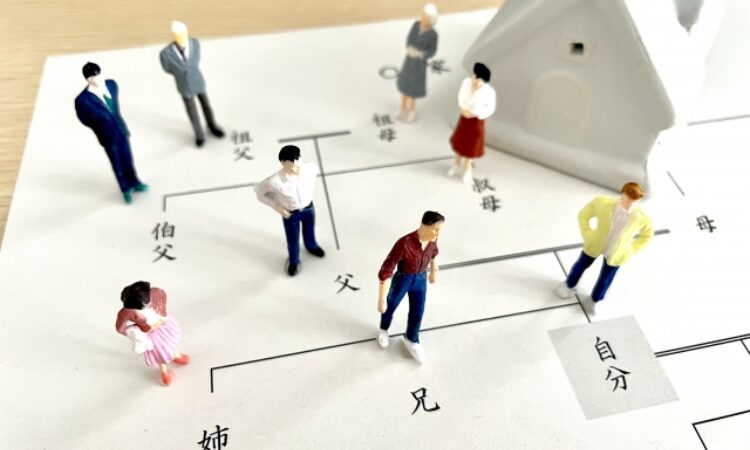

相続税は誰が払う?

相続税を誰が支払うのかという基本的な疑問に対する答えは、「遺産を相続したすべての人」です。つまり、故人から遺産を引き継いだ人は、その人が故人とどのような関係にあったかに関わらず、相続税の支払い義務が発生する可能性があります。相続人は、それぞれ相続した額に応じて、個別に相続税を払います。

では、具体的にどのような立場の人が相続を受ける可能性があるのでしょうか。相続人には以下のような種類があります。

- 法定相続人

- 受遺者

- 代襲相続人

- 特別縁故者

- 特別寄与者

法定相続人

法定相続人とは、民法で定められた相続順位に基づいて相続権を有する人のことを指します。配偶者、子供、父母、兄弟姉妹、祖父母などが該当します。法定相続人は、相続財産を取得した割合に応じて、相続税を支払う義務があります。

|

順位 |

法定相続人 |

|

常に相続人 |

配偶者 |

|

第1順位 |

子(亡くなっている場合は孫) |

|

第2順位 |

両親(亡くなっている場合は祖父母) |

|

第3順位 |

兄弟姉妹(亡くなっている場合は甥姪) |

代襲相続人

代襲相続人とは、本来の相続人が相続開始前に亡くなっている場合に、その相続人の子供が相続権を引き継ぐことを指します。代襲相続人は、相続財産を取得した割合に応じて、相続税を支払う義務を負います。

受遺者

受遺者とは、遺言によって財産を受け取る人のことです。通常、受遺者という言葉は、法定相続人以外の人に遺言で財産を相続させる場合に用いられます。法定相続人に対して遺言書を残し、財産を分与した場合は、受遺者とは呼びません。

特別縁故者

特別縁故者とは、被相続人と特別な親密な関係にあった人のことを指します。代表的な例としては、事実婚の配偶者などが挙げられます。ただし、特別縁故者が遺産を相続できるのは、法定相続人が存在しない場合や、遺言によって特別縁故者に財産が譲られた場合に限られます。

特別寄与者

特別寄与者とは、相続人ではない親族のうち、被相続人の財産の維持や増加に貢献した人のことを指します。典型的な例としては、義理の父母の介護や看護を行っていた人などが該当します。

例えば、長男の配偶者が義父母の介護・看護を担っていた場合、この配偶者は特別寄与者として認められます。特別寄与者は、相続人に対して「特別寄与料」という金銭の支払いを請求することができるのです。この制度は、平成31年の相続法改正によって導入されました。

相続税の納税における留意点

相続税の納税にあたっては、以下のような点に注意が必要です。

相続人によっては2割加算される

相続税には2割加算という制度があります。これは、被相続人から相続や遺贈(遺言による財産の譲受け)によって財産を取得した人が、被相続人の配偶者や一親等の血族以外である場合、その人の相続税額は20%加算されるものです。

|

2割加算対象者 |

祖父母 兄弟姉妹 孫 甥姪 内縁関係 友人・知人などの第三者 |

|

2割加算対象外 |

配偶者 子(養子縁組を含む) 父母 |

払えない人がいると他の相続人に納税義務が生じる

相続税には「連帯納付義務」という特徴があります。相続人の中に相続税を支払わない人がいた場合、他の相続人がその分の納税義務を負うことになります。

もし自分が相続税を払えなかった場合、その負担が他の相続人に迷惑がかかるため、注意しましょう。

また、この連帯納付義務は追徴課税が発生した場合も同様です。

追徴課税については、以下の記事で詳しく解説していますので、あわせてご覧ください。

相続税の追徴課税とは?税務調査の対象になりやすいケースを紹介

代表者がまとめて払う場合は注意が必要

原則、相続税は各相続人が個別に支払うことになっています。

ただし、状況によっては、代表者が他の相続人の分もまとめて代わりに納付することも可能です。

しかし他の相続人の相続税を代表者が肩代わりして支払った場合、その行為が贈与とみなされ、別途贈与税が課される可能性があります。たとえ、代表者の口座から一括して相続税を納付したとしても、状況によっては贈与と判断されるリスクがあるため、十分な注意が必要です。

ただし、一時的な立て替えであり、すぐに清算が行われた場合には贈与とは扱われないため、この点については安心してください。

相続放棄をした人は相続税の納税義務がない

相続放棄をした人は、相続財産を取得しないため、相続税の納税義務を負いません。ただし、相続放棄には期限があり、相続開始を知ってから3ヶ月以内に手続きを行う必要があるため、注意しましょう。

相続税はどのように払う?

相続税は原則、相続人の財産から現金で一括払いしなければいけません。ここでは具体的な相続税の納付方法について解説します。

相続税は相続遺産からも払える

原則として、相続税は相続人の個人財産から支払うことになっていますが、一定の条件を満たせば、相続した遺産から直接支払うことも可能です。

遺産から相続税を納付するためには、以下の要件を満たしている必要があります。

<遺産から支払うための条件>

- 遺産分割協議が成立していること

- 相続が確定した財産の相続手続きが完了していること

- 相続税の支払いに充てる資金が現金で手元にあること

相続手続きが完了している預貯金があれば、そこから直接相続税を納付することが可能ですが、不動産などの現金以外の資産を相続した場合は、それを換価(現金化)する必要があります。換価手続きが相続税の納付期限までに完了すれば、その資金を相続税の支払いに充てることができます。しかし、期限までに間に合わない場合は、遺産からの直接納付はできません。

相続税の納付方法

相続税を納付するには以下のような方法があります。

- 金融機関(銀行や郵便局など)

- クレジットカード

- コンビニ

- 税務署窓口

- ダイレクト納付

- インターネットバンキング

- スマホアプリ

近年は、PayPayやd払いなどのキャッシュレス決済で支払うことも可能です。支払い方法によっては手数料がかかったり納税額の上限が設けられたりしているので、事前に確認しておきましょう。

詳しくは以下の記事をご覧ください。

まとめ

相続が発生したら、まずは税理士などの専門家に相談し、自分が納税義務者に該当するのかどうか、どのような手続きが必要なのかを確認しましょう。そして、相続人全員で協力し合い、申告期限の亡くなってから10か月以内にに確実に相続税の申告と納付することが大切です。

財産の分割方法やその後の承継方法で納税額も大きく変わりますので、早めに相談を頂き手続きを進めてください。