相続コラム

【図解】数次相続とは?父と母が相次いで亡くなった際の手続きと相次相続控除

投稿: 更新:NEW

ご両親が相次いで亡くなられた際、悲しみに暮れる間もなく押し寄せるのが複雑な相続手続きです。特に、父の相続が完了する前に、母も逝去されたようなケースは、数次相続と呼ばれ、通常とは異なる法律知識や税務判断が求められます。

そこで本記事では、この特殊な状況における手続きの進め方や、節税の鍵となる控除を税理士が詳しく解説いたします。

【目次】

1.数次相続とは?図解でわかりやすく解説

父の遺産分割が終わらないうちに母も亡くなってしまった場合、法律上どのような状態になるのでしょうか。まずは数次相続の基本的な仕組みと、混同しやすい用語の違いについて整理します。

1)数次相続の定義:最初の相続が終わる前に次の相続が起きること

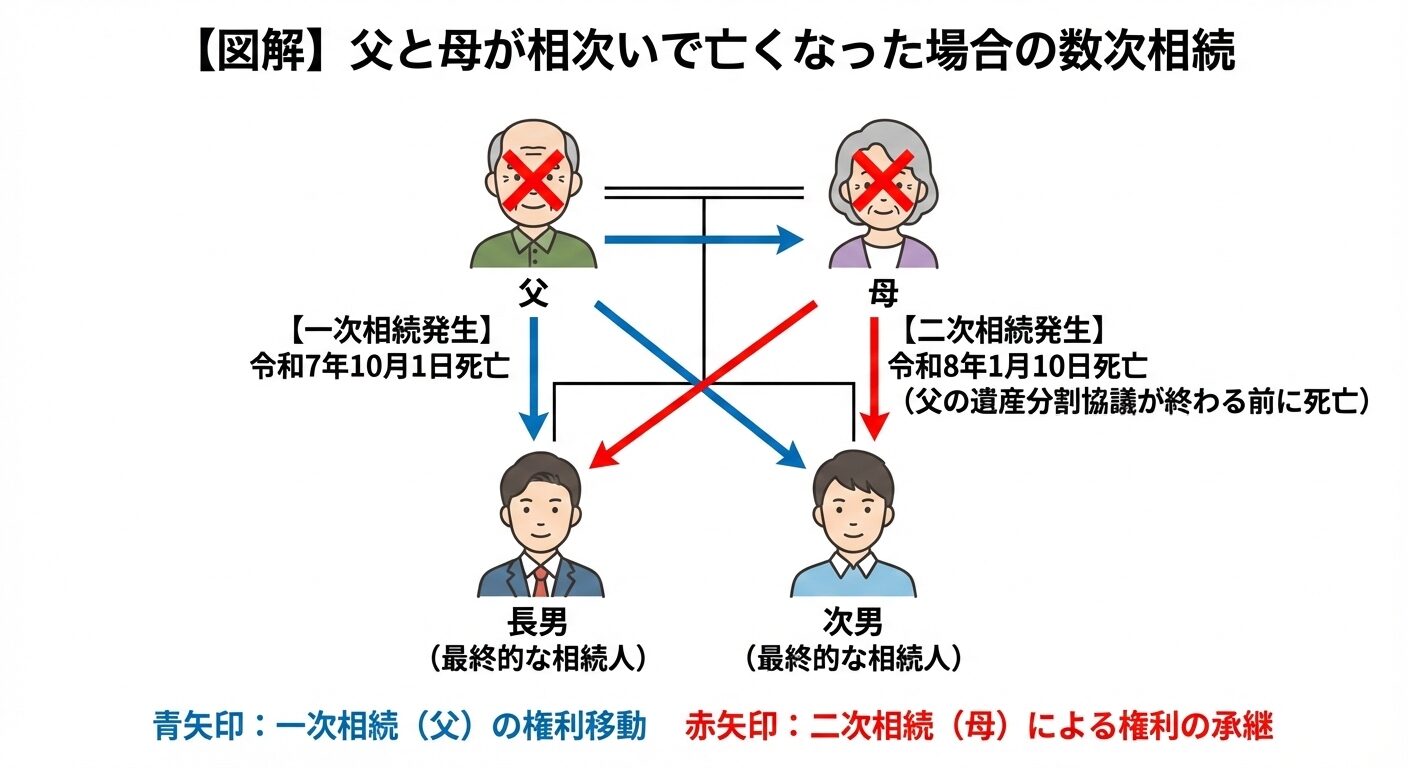

数次相続とは、最初の相続(一次相続)が開始した後、その遺産分割協議や名義変更が終わらないうちに、相続人の1人が亡くなって次の相続(二次相続)が発生した状態を指します。 今回の事例に当てはめると、以下の流れになります。

| ・家族構成:父、母、長男、次男 ・一次相続:令和7年10月1日に父が死亡 ・二次相続:令和8年1月10日に母が死亡 |

父が亡くなった時点で、相続人は母、長男、次男の3名でした。しかし、父の遺産分割を決める前に母が亡くなったため、母が持っていた「父の遺産を受け取る権利」を、さらに子である長男と次男が引き継ぐことになります。

2)「数次相続」と「相次相続」の違いを整理

「数次相続(すうじそうぞく)」と「相次相続(そうじそうぞく)」は、相続が連続して発生するという点では似ていますが、発生のタイミングや焦点が異なります。

| 項目 | 数次相続 | 相次相続 |

| 発生のタイミング | 最初の相続の遺産分割協議が終わる前に次の相続が発生。 | 最初の相続の相続税申告・納付が完了した後、10年以内に次の相続が発生。 |

| 状況 | 複数の相続手続きが同時に進行する複雑な状況。 | 短期間に相続が連続することで、相続税の負担が重くなる状況。 |

| 焦点 | 遺産分割の手続きが完了していない状態そのもの。 | 相続税の負担軽減(相次相続控除)が主な焦点。 |

| 手続きの特徴 | 一次相続と二次相続の遺産分割をまとめて行う必要がある場合がある。一次相続の納税義務は二次相続の相続人が引き継ぐ。 | 「相次相続控除」を適用することで、同じ財産への二重課税を軽減できる。 |

3)遺産分割協議はどうなる?相続権の承継ルート

数次相続における遺産分割協議は、誰が参加するのかが非常に重要です。今回のケースでは、母が生前に父の遺産分割協議を完了させていなかったため、以下の構成で話し合いを行います。

| ・協議の参加者:長男、次男 ・協議の内容:父の遺産の分け方、および母の遺産の分け方 |

長男と次男は「自分の立場」として父の遺産を分けるだけでなく、「亡くなった母の代理人」のような立場も兼ねて協議に臨むことになります。

参考:税理士法人 翔和会計【作成画像】

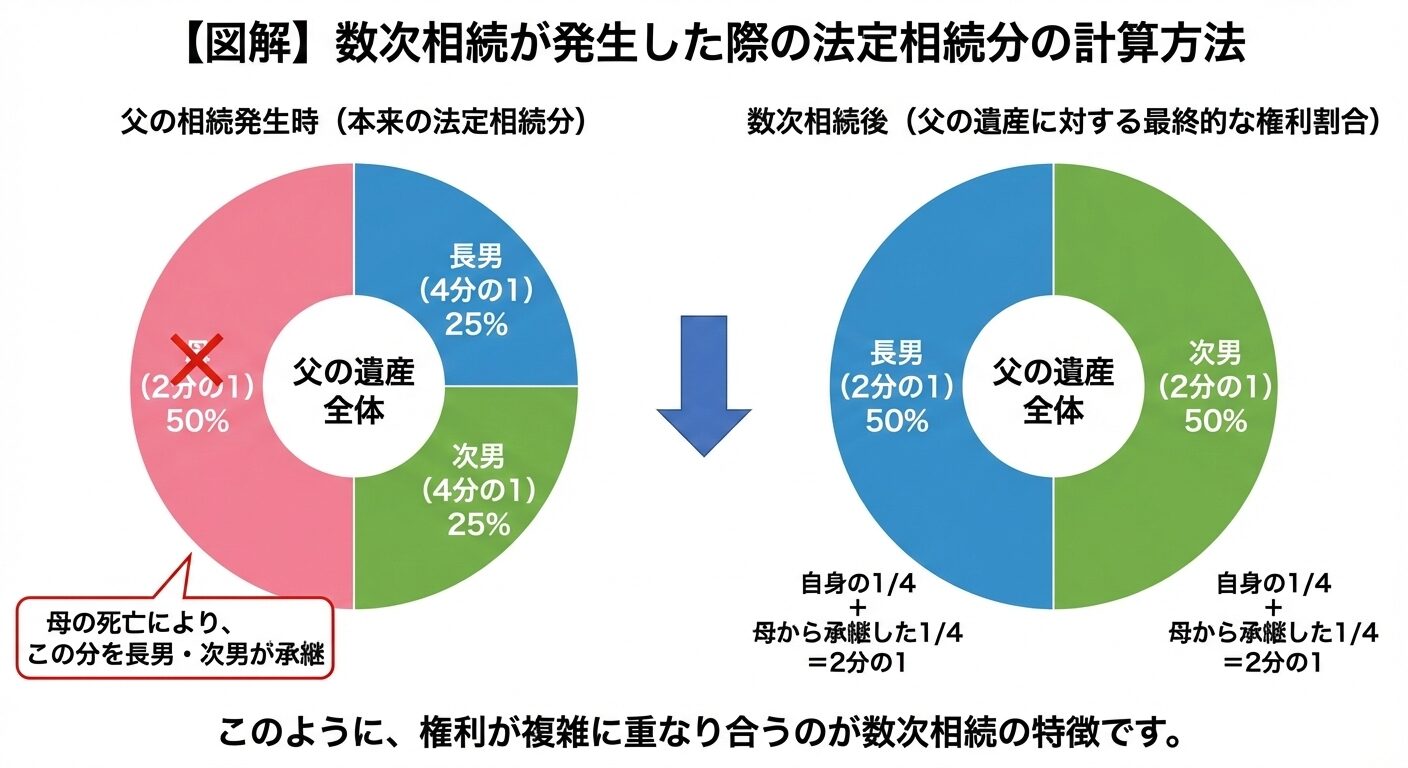

4)数次相続が発生した際の法定相続分の計算方法

数次相続だからといって、1人の相続分が極端に増えるわけではありません。

父の遺産については、まず「母が2分の1、長男が4分の1、次男が4分の1」という本来の法定相続分を想定します。

その後、母の持ち分である2分の1を長男と次男が半分ずつ引き継ぐため、最終的な父の遺産に対する権利は、以下の表のようになります。

| 相続人 | 父の遺産に対する最終的な権利割合 |

| 長男 | 2分の1(自身の1/4 + 母から引き継いだ1/4) |

| 次男 | 2分の1(自身の1/4 + 母から引き継いだ1/4) |

このように、権利が複雑に重なり合うのが数次相続の特徴です。

参考:税理士法人 翔和会計【作成画像】

2.相続税を安くする「相次相続控除」の適用条件と計算方法

短期間に相続が重なると、同じ財産に対して二重に相続税が課されるおそれがあります。そのような負担を軽減するために用意されている「相次相続控除」の仕組みと、適用するための条件を確認しましょう。

1)相次相続控除とは?二重課税を防ぐための税額控除制度

相次相続控除とは、10年以内に相次いで相続が発生した場合、2回目の相続税から、1回目の相続税の一部を差し引ける制度で、数次相続においても相次相続控除が適用されます。

例えば、父から母が財産を相続して税金を払い、その直後に母から子が財産を相続して再び税金を払うと、家族全体としての税負担が重くなりすぎてしまいます。この不公平を解消するために、前回の納税額を考慮して調整を行うのが本制度の目的です。

2)控除を受けるための3つの必須要件

相次相続控除を受けるためには、以下の条件をすべて満たさなければなりません。

| ①被相続人の相続人であること(今回のケースでは子が母の相続人であること) ②今回の相続(母の死)の前10年以内に開始した相続(父の死)により、被相続人(母)が財産を取得していること ③前回の相続(父の死)において、被相続人(母)に相続税が課税されていたこと |

母が父から相続した際に、配偶者の税額軽減などを利用して納税額がゼロだった場合には、この控除は適用できませんので、ご注意ください。

3)いくら安くなる?控除額の仕組み

控除額は、前回の相続から、今回の相続までの期間が短いほど、大きくなる仕組みです。具体的には、1年経過するごとに控除できる金額が10%ずつ減っていきます。

今回のケースでは、父の逝去から母の逝去まで約3ヶ月しか経過していません。

| ・経過期間:1年未満 ・控除割合:100%(減額なし) |

期間が極めて短いため、母が父の相続で支払うはずだった税額のほぼ全額を、控除できる可能性が高いのです。ただし、厳密な計算には、さまざまな要素が関連し、非常に複雑なため専門家への相談を推奨いたします。

| 【計算式】各相続人の相次相続控除額 A × C / (B-A)【100/100を超える場合は100/100】 × D / C × (10 – E) / 10 |

| A:今回の被相続人が前の相続の際に課せられた相続税額 B:今回の被相続人が前の相続の際に取得した純資産価額 C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人、の純資産価額の合計額 D:今回のその相続人の純資産価額 E:前の相続から今回の相続までの期間(1年未満の期間は切り捨てます) |

3.数次相続でよくあるトラブルと失敗しないための対策

相続手続きには厳格な期限が設けられており、数次相続の場合はその計算方法が通常と異なります。トラブルを未然に防ぐためには、申告期限のルールの把握と、二次相続を見据えた戦略的な考え方が重要です。

1)申告期限(10ヶ月)のカウントはいつから始まるのか

相続税の申告期限は、原則として「死亡を知った日の翌日から10ヶ月以内」です。しかし数次相続の場合、父の相続(一次)の期限については特例があります。

本来、父の相続期限は令和8年8月1日ですが、その手続き中に相続人である母が亡くなったため、母の相続人である子の申告期限は「母の死を知った日の翌日から10ヶ月以内」まで延長されます。

つまり、父と母の両方の申告期限が令和8年11月10日付近にそろうことになります。期限が延びるとはいえ、2件分の申告を同時に進める労力は非常に大きいため、早めの準備が求められます。

2)二次相続まで見据えた「配偶者の税額軽減」の戦略的活用

父の相続において、母がどれだけ財産をもらうべきだったかを再検討することも大切です。 母には「配偶者の税額軽減」という強力な特例があり、1億6,000万円までの相続には税金がかかりません。

しかし、母に多くの財産を割り振りすぎると、その直後に発生した母の相続(二次相続)において、子への税負担が跳ね上がってしまうリスクがあります。

たとえ相次相続控除が使えるとしても、父の遺産分割協議の内容次第で、トータルの納税額は大きく変動します。二次相続まで含めたシミュレーションを行い、最適な分割案を導き出すのがプロの視点です。

4.数次相続は一刻も早く税理士に相談するのが円満相続の鍵

数次相続は、通常の相続以上にスピード感が重要となります。父の遺産分割と母の遺産分割を同時に行わなければならず、手続きが難航しやすいからです。

また、相次相続控除や不動産の中間省略登記など、高度な専門判断が求められる場面が多々あります。ご自身で無理に進めてしまい、後から修正申告や登記のやり直しが必要になると、余計なコストと時間がかかってしまいます。

初動の段階で専門家へ相談することが、結果として最も安く、早く手続きを終える近道です。

5.数次相続は税理士法人 翔和会計へ

税理士法人 翔和会計では、複雑な相続の申告や手続きにおいて多数の実績がございます。ご両親を相次いで亡くされたご遺族の不安に寄り添い、丁寧かつ迅速な対応を心がけております。

相次相続控除を最大限に活用した節税のご提案はもちろん、遺産分割協議のアドバイスも承ります。初回のご相談は無料で承っておりますので、まずは現在の状況をお聞かせください。円満な相続の実現を、私たちが全力でサポートいたします。