相続コラム

税務調査が来やすい相続税申告の特徴5選。指摘を免れるための対策を専門家が伝授

投稿: 更新:NEW

相続税申告を終えた後、多くの方が不安に感じるのが税務調査の存在です。実は、相続税の申告件数に対して一定の割合で調査が行われており、特に不備が疑われるケースでは高い確率で対象となります。

そこで本記事では、調査が来やすい申告の特徴と、リスクを最小限に抑えるための具体的な対策を専門家が分かりやすく解説します。

【目次】

1.税務調査の対象になりやすい相続税申告の共通点

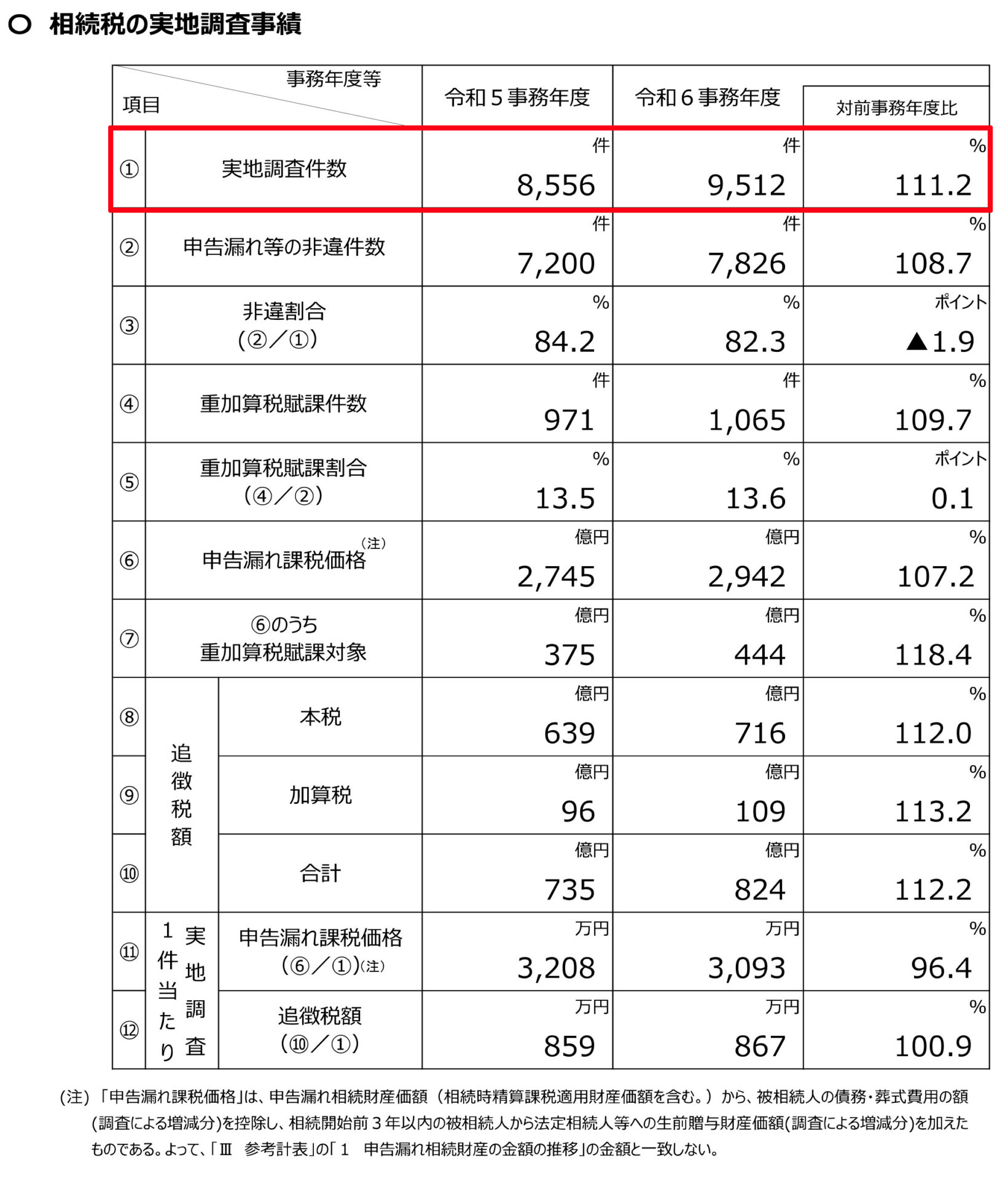

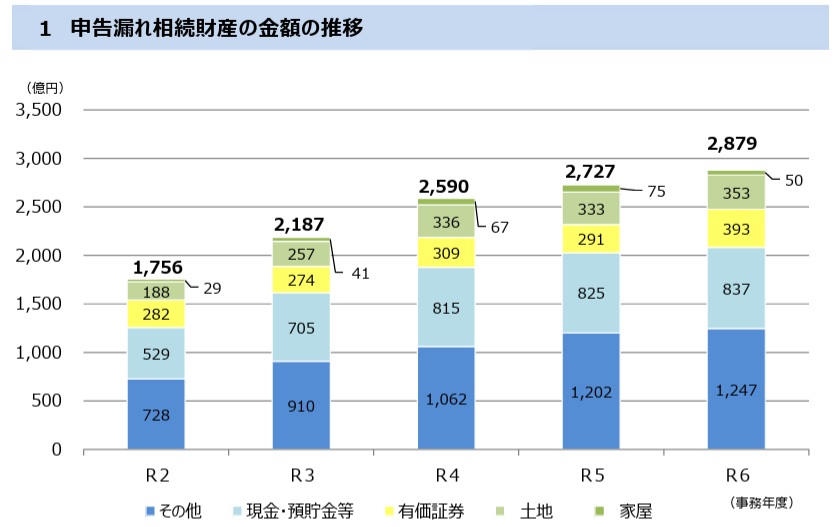

相続税の申告において、税務調査が行われる割合はおよそ17%程度です。さらに、実地調査に至らないまでも、書類の確認や電話での問い合わせといった「簡易な接触」を含めると、その割合は40%を超える状況です。

国税庁が発表した令和6事務年度の統計資料によると、実地調査の件数は9,512件と前年を上回り、追徴税額も増加傾向にあります。ここでは、まず税務署がどのような仕組みで申告内容をチェックしているのか、その背景を紐解いていきましょう。

参考:国税庁「令和6年分 事務年度における相続税の調査等の状況」

参考:国税庁「令和6年分相続税の申告事績の概要」

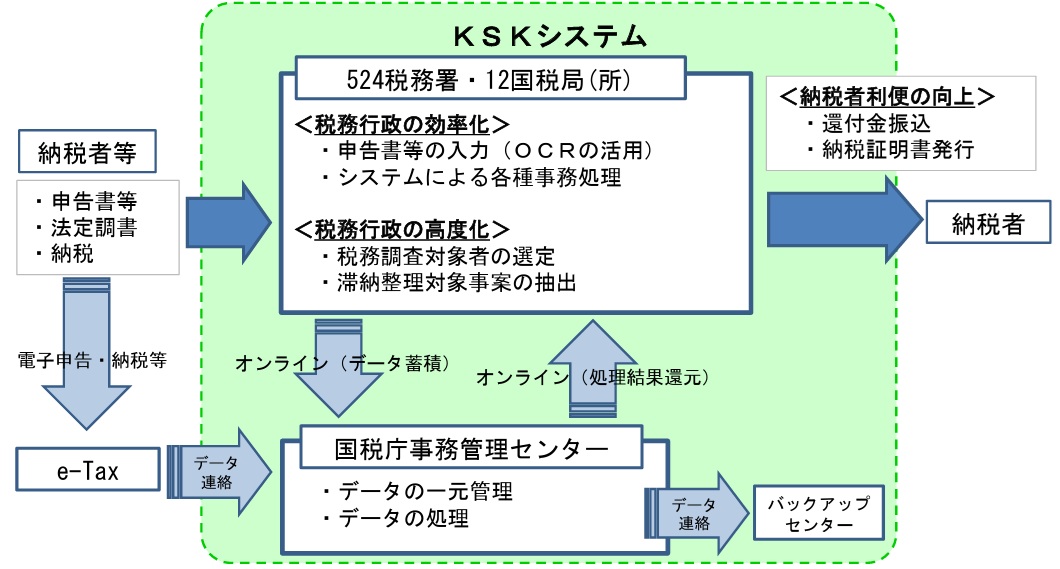

1)税務署は「KSK(国税総合管理システム)」で資産を把握している

税務署には、KSK(国税総合管理システム)という強力なデータベースが備わっています。このシステムには、過去の確定申告の内容や給与所得、不動産の登記情報、さらには生命保険の支払いデータなどが集約されているのです。

これにより、被相続人が生前にどれほどの収入があり、どのような資産を保有していたかを、税務署はあらかじめ推測しています。

2)申告漏れが疑われる「所得と遺産額の不均衡」とは

KSKのデータと提出された申告書を照らし合わせた際、最も注目されるのが「所得と遺産額のバランス」です。例えば、現役時代に高額な役員報酬を得ていたにもかかわらず、申告された預貯金額が極端に少ない場合、税務署は「どこかに財産を隠しているのではないか」という疑念を抱きます。

このように、生前の生活水準や収入から予測される財産額と、実際の申告額に大きな乖離があるケースは、調査の対象になりやすいといえるでしょう。

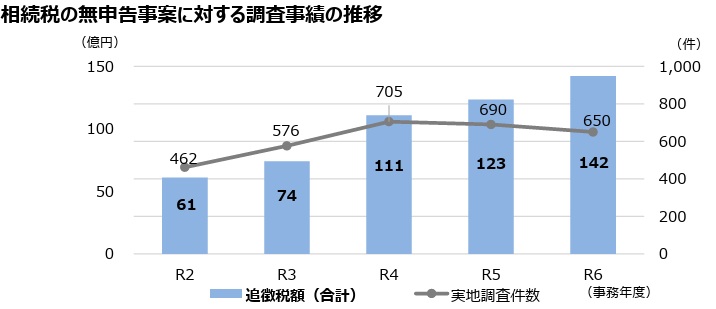

3)無申告や期限後申告は調査の優先順位が格段に上がる

相続税の申告義務があるにもかかわらず申告を行わない「無申告」や、期限を過ぎてからの提出は、税務署のマークが非常に厳しくなります。

国税庁は近年、特に無申告事案に対する調査を強化しており、高い追徴課税が課されるリスクも伴うのです。意図的な隠蔽ではなく単なる失念であったとしても、調査の優先順位は確実に上がってしまうため、期限内の正確な申告が欠かせません。

参考:国税庁「令和6年分事務年度における相続税の調査等の状況」

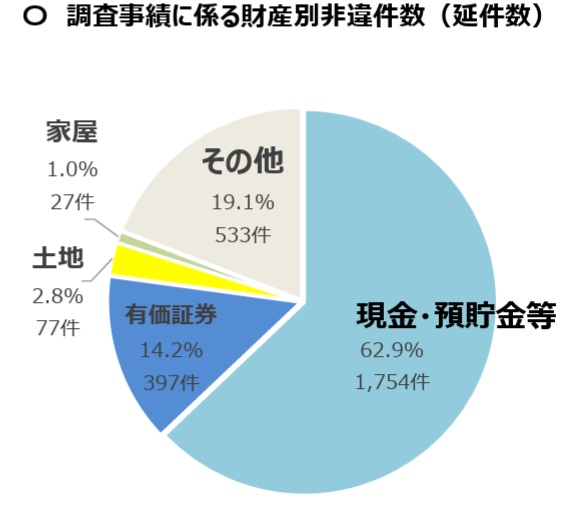

2.税務署が注目する「調査が来やすい申告」5つの特徴

過去の膨大な調査実績を分析すると、特定の傾向を持つ申告書が選ばれやすいことが分かります。以下に挙げる5つの特徴に該当する場合は、税務署から「より詳しく確認が必要」と判断される可能性が高いと考えられます。

1)相続開始直前の多額の預貯金の出金

亡くなる直前の数年間に、銀行口座からまとまった現金が引き出されている場合、その行方を厳しく問われます。葬儀費用の準備や入院費の支払いといった正当な理由があれば問題ありません。

しかし、使い道が不明な多額の出金は、いわゆる「タンス預金」として相続財産から除外されていると疑われる原因になります。税務署は銀行の入出金履歴を詳細に追跡するため、不明瞭な出金は目立ちやすいのです。

参考:国税庁「令和6年分事務年度における相続税の調査等の状況」

2)家族名義の預貯金や有価証券が多い(名義預金)

相続税調査で最も多く指摘されるのが「名義預金」の問題です。配偶者や子供、孫の名前で口座が作られていても、その原資が被相続人(亡くなった方)から出たものであり、かつ実質的に被相続人が管理していた場合は、相続財産とみなされます。

専業主婦や学生である親族の口座に、その属性に見合わない多額の預金がある場合、税務署は必ずといっていいほどその出所を確認します。

3)相続財産に不動産や非上場株式が含まれる

不動産や非上場企業の株式は、現預金と違って評価額の算出が非常に困難です。土地であれば形状や道路状況に応じた減額補正、非上場株式であれば会社の財務状況に応じた複雑な計算が必要になります。

これらの評価方法を誤り、結果として過小評価となってしまうケースが後を絶ちません。そのため、不動産や株式の割合が高い申告は、計算ミスのチェックを含めた調査対象になりやすい傾向にあります。

参考:国税庁「令和6年分事務年度における相続税の調査等の状況」

4)申告された金融資産が、過去の所得に比べて少なすぎる

前述したKSKのデータとの関連性が深い項目です。長年にわたり高い所得を得ていたはずの方が、亡くなった時点での金融資産が数千万円程度であれば、不自然さが際立ちます。

もちろん、生前に多額の浪費があった可能性も否定できませんが、税務署はまず「贈与の申告漏れ」や「海外資産への隠し込み」を疑います。特に海外への送金履歴がある場合などは、調査の網に掛かりやすくなります。

5)税理士に依頼せず、自分で相続税申告を行った

相続税の申告は専門性が高く、特例の適用要件や評価方法が非常に複雑です。そのため、納税者が自ら作成した申告書には、何らかのミスが含まれていることが多いと税務署は考えています。

特に「小規模宅地等の特例」の適用誤りや、添付書類の不備などが散見されるため、プロの目を通していない申告書は、それだけで調査官の関心を引く要素となってしまうのです。

3.税務調査のリスクを最小限に抑えるための事前対策

調査官が不審に思うポイントをあらかじめ解消しておくことで、調査への発展を防ぐことが可能です。透明性の高い申告書を作成するために、以下の対策を講じることが推奨されます。

1)過去3〜5年分の通帳履歴を精査し、使途不明金をなくす

まずは被相続人の預金通帳をさかのぼり、大きな金額の移動をすべて洗い出しましょう。10万円単位の出金であっても、それが何に使われたのかをメモや領収書で裏付ける作業が大切です。

特に令和6年分の贈与から暦年贈与の「生前贈与加算」が3年から7年に延長されたことにより一層過去年の精査が必要となります。

もし説明がつかない金額がある場合は、無理に隠そうとせず、税理士に相談して適切な処理方法を検討することが賢明といえます。

2)名義預金とみなされないための生前贈与の証拠を残す

家族名義の預金が正当な贈与によるものであることを証明するには、客観的な証拠が必要です。贈与を受ける側がその口座の通帳と印鑑を管理し、自由に使用できる状態であることも求められます。

また、過去に贈与が行われた際の贈与税申告書の控えなども、重要なエビデンスとなります。これらの証拠を整理しておくことが、名義預金という指摘を防ぐ最大の防御策です。

3)不動産鑑定評価や専門家によるセカンドオピニオンの活用

土地の評価額が相続税額を大きく左右する場合、専門家による詳細な評価が不可欠です。路線価による計算だけでなく、現地の状況を反映した正確な評価を行うことで、過大申告や過少申告を防げます。

このようなケースは経験豊富な税理士の見解を参考にすると良いと思いますし、

複数の専門家の意見を取り入れることで、評価の客観性を高めることも有効な手段の1つです。

4)タンス預金を隠さず、正直に計上する重要性

自宅に保管されている現金(タンス預金)を「どうせ見つからないだろう」と申告から外すことは非常に危険です。税務署は生前の収入や出金履歴から、手元にあるべき現金の額をある程度推測しています。

調査で見つかった場合、本来の税額に加えて重加算税などの重いペナルティが課されるため、最初から正直に計上することが結果として最もコストを抑えることにつながります。

4.税務調査を回避・指摘を免れるための対策

税務調査を回避する究極の対策は、税務署が「この申告内容は信頼できる」と確信するほど精度の高い申告書を作成することに尽きます。以下の5つのポイントを意識して準備を進めましょう。

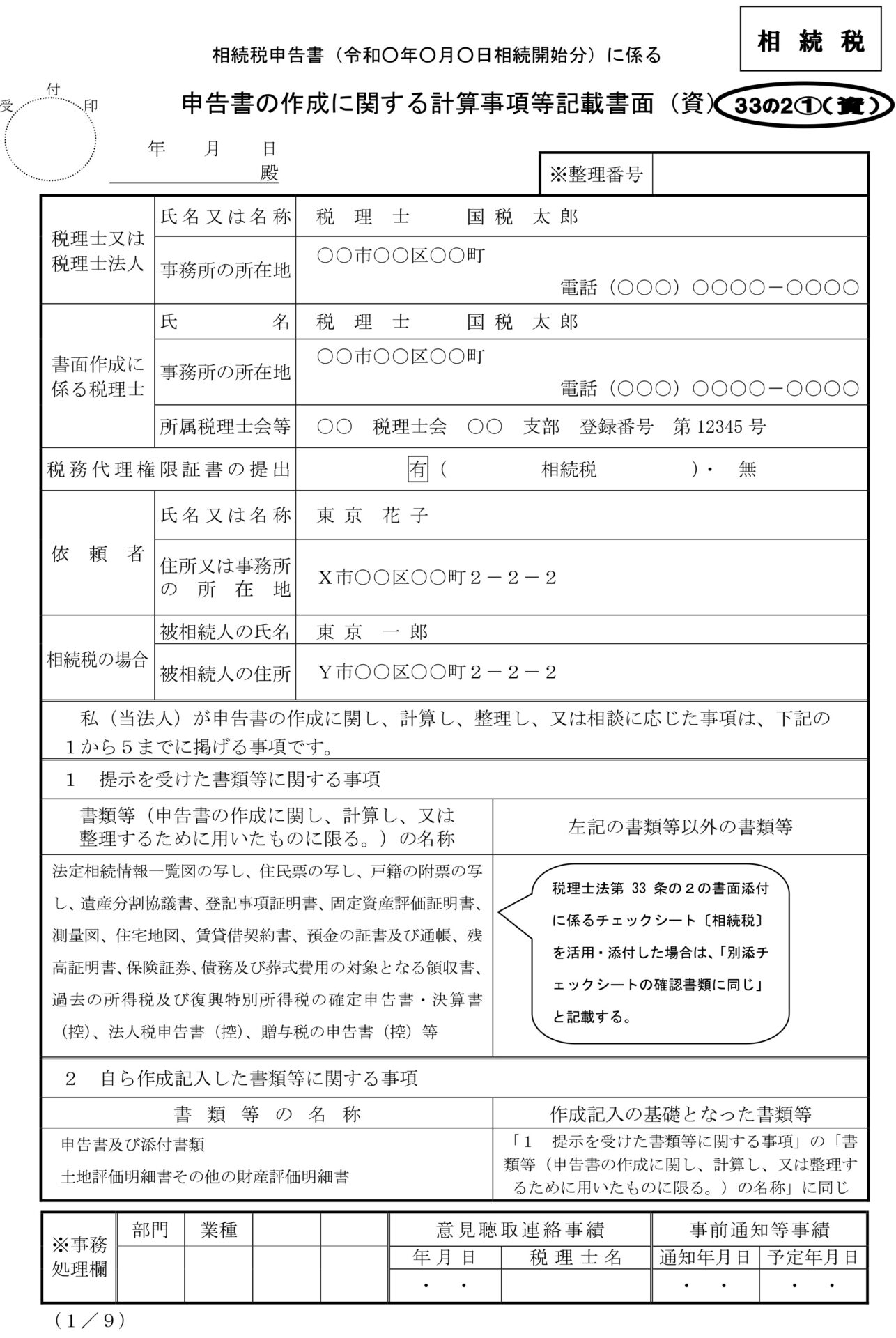

1)「書面添付制度」を利用する(最重要)

税理士法第33条の2に基づく「書面添付制度」は、税務調査のリスクを大幅に軽減できる非常に強力な制度です。これは、担当税理士が「どの資料を確認し、どのように財産を評価したか」を詳細に記した文書を申告書に添付する仕組みを指します。

この書面がある場合、税務署は調査を行う前に、まず税理士から意見を聴取しなければなりません。そこで疑問が解消されれば、実際に自宅へ調査官が来る「実地調査」を省略できる可能性が飛躍的に高まります。

2)生前贈与は「契約書」と「銀行振込」で記録を残す

家族への資産移転を、透明性のある形で行うことが重要です。現金を手渡しするのではなく、必ず銀行振込を利用して通帳に記録を残すようにしてください。

その際、贈与の都度「贈与契約書」を作成し、双方の合意があったことを証明できるようにしておきましょう。日付と金額、受贈者の自署捺印がある書類の存在は、税務署に対する何よりの証明となります。

3)過去7年分の口座履歴を精査する

税務署の調査能力を侮ってはいけません。彼らは過去6〜7年分の銀行口座の動きを照会する権限を持っています。

特に被相続人が高齢で入院生活を送っていた期間など、家族が代わりにお金を引き出す機会が増える時期の管理は要注意です。介護費用や生活費など、用途を明確に説明できるよう整理しておくことで、不当な指摘を回避できます。

4)相続財産の「全容」を早期に把握する

申告漏れの多くは、意図的なものではなく「財産の把握不足」から生じています。まずは早急に財産目録を作成し、土地、建物、国内外の預貯金、株式、ゴルフ会員権、生命保険、さらには借入金などの債務まで、すべてを網羅しましょう。

家族が把握していなかった古い口座や、名義が変更されていない不動産などがないか、徹底的に洗い出すことが肝要です。

5)「相続税に強い」税理士に依頼する

税理士にも得意分野があります。法人の顧問業務を主としている税理士と、相続税を専門に扱っている税理士では、財産評価の精度や税務署との交渉力に格段の差が生じるものです。

相続税の申告件数が豊富で、前述した「書面添付制度」に積極的に取り組んでいる事務所を選ぶことが、税務調査のリスクを最小化するための最も確実な近道といえるでしょう。

5.相続手続きは税理士法人 翔和会計へ

相続税の申告は、一生のうちに何度も経験するものではありません。だからこそ、不安や疑問を抱えるのは当然のことです。

税理士法人 翔和会計では、相続税に精通した専門家が、お客様1人ひとりの状況に合わせた最適な申告をサポートいたします。精度の高い財産評価と書面添付制度の活用により、税務調査のリスクを最大限に抑えた申告を実現します。初回相談は無料ですので、どうぞお気軽にご相談ください。