相続コラム

亡くなった後の銀行口座凍結はどう解く?葬儀費用や生活費を引き出す手順を解説

投稿: 更新:NEW

ご家族が亡くなった後、避けて通れないのが銀行口座の凍結と、その解除です。葬儀費用の支払いや当面の生活費が必要な場面で、キャッシュカードが使えなくなるとパニックに陥ってしまう方も少なくありません。

そこで本記事では、口座が凍結される理由から、緊急でお金を引き出す方法、具体的な解除手順までを専門家がわかりやすく解説します。

【目次】

1.なぜ亡くなると銀行口座は凍結される?その理由とタイミング

家族が亡くなったことを銀行が知ると、直ちにその口座は「凍結」されます。まずは、なぜこのような仕組みがあるのか、どのようなタイミングで止められるのかを確認しましょう。

1)銀行が口座を凍結する理由と法的背景

銀行が口座を凍結する最大の理由は、「相続財産を保護し、トラブルを防ぐため」です。預金は亡くなった瞬間から、特定の誰かのものではなく「相続人全員の共有財産」に変わります。もし一部の相続人が勝手にお金を引き出してしまうと、後から他の親族との間で激しい争いに発展しかねません。

銀行側も、権利関係が確定していない状態での払い戻しに応じてしまうと、後日他の相続人から損害賠償を請求されるリスクがあるため、安全策として口座をロックするのです。

2)いつ凍結される?銀行が死亡を把握するきっかけ

よく「役所に死亡届を出したら自動的に銀行へ伝わる」と誤解されますが、現時点で役所と銀行のデータは連動していません。銀行が死亡を把握する主なきっかけは以下のとおりです。

| ・遺族が銀行の窓口へ死亡の連絡をしたとき ・葬儀の看板や新聞の死亡広告(お悔やみ欄)を銀行員が確認したとき ・口座振替が不能になり、調査が行われたとき |

したがって、連絡をしない限り数日は使える場合もありますが、意図的に隠して引き出す行為にはリスクが伴います。

3)凍結されるとできなくなること

口座が凍結されると、現金の引き出しだけでなく、すべての入出金がストップします。特に注意が必要なのが、以下の自動引き落としです。

| ・電気、ガス、水道などの公共料金 ・亡くなった方のクレジットカード代金 ・家賃や住宅ローンの支払い |

これらが未払いになると、サービスの停止や遅延損害金が発生する恐れがあります。凍結後は速やかに、支払い方法を相続人の口座へ変更するか、振込用紙での支払いに切り替える手続きを行いましょう。

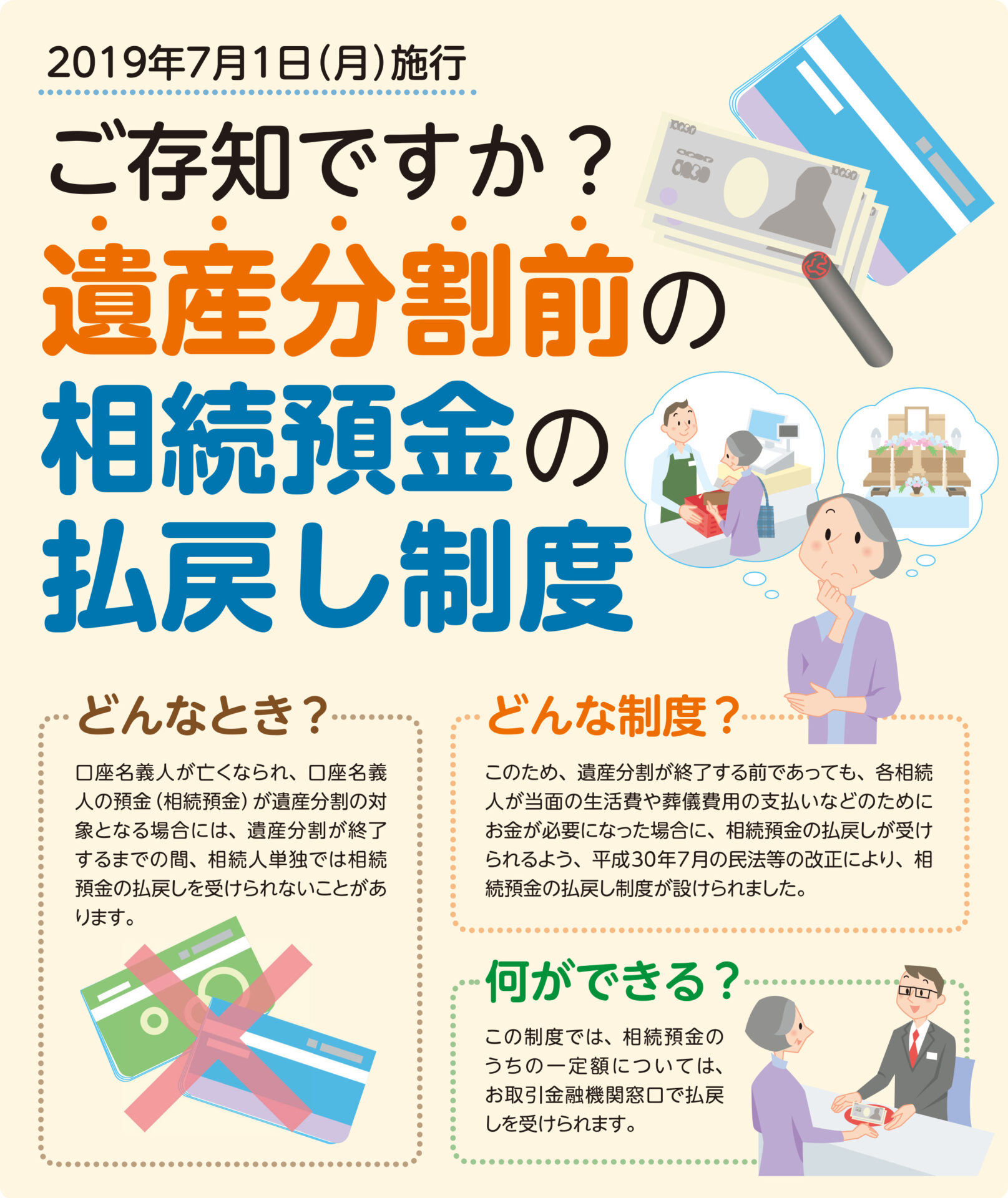

2.遺産分割前でもお金を引き出せる「預貯金の払戻し制度」

以前は遺産分割協議が整うまで1円も引き出せませんでしたが、2019年の法改正により、一定額までは単独で引き出せる「預貯金の仮払い制度」がスタートしました。

1)上限はいくら?「仮払い制度」の計算方法をわかりやすく解説

家庭裁判所の手続きなしで、銀行の窓口で直接請求できる金額には上限があります。計算式は以下のとおりです。

| 【計算式】 亡くなったときの預金残高×1/3×法定相続分=払い戻し可能額 (※ただし、1つの金融機関につき150万円が上限となります) |

例えば、残高600万円の口座があり、相続人が配偶者と子1人の場合、配偶者の法定相続分は1/2です。600万円×1/3×1/2=100万円となり、100万円までは単独で引き出せます。

2)家庭裁判所の手続きなしで引き出せる「直接請求」の仕組み

この制度のメリットは、他の相続人の同意書や印鑑証明書がなくても、自分1人の判断で申請できる点にあります。

必要書類(戸籍謄本など)をそろえ銀行の窓口へ提出すれば、数日から1週間程度で現金を受け取ることが可能です。急ぎでまとまった現金が必要な場合に非常に有効な手段といえます。

3)葬儀費用や当面の生活費として認められる範囲と注意点

この制度で引き出したお金の使い道に厳密な法的制限はありませんが、基本的には葬儀費用の支払い、医療費の精算、残された家族の当面の生活費に充てるのが一般的です。

ただし、引き出した金額は将来受け取る相続分から差し引かれることになります。また、使い道が不明確だと他の相続人から疑念を抱かれる可能性があるため、必ず領収書を保管しておくようにしましょう。

3.銀行口座の凍結解除(相続名義変更)に必要な書類と手順

凍結を完全に解除し、残った預金をすべて分配・解約するには、正式な「相続手続き」が必要です。ここでは、一般的な流れと必要書類を整理します。

ステップ1)まずは銀行へ連絡し「残高証明書」を発行する

まずは通帳があるすべての銀行へ連絡し、口座を名義変更・解約する旨を伝えます。その際、必ず「死亡日時点の残高証明書」の発行を依頼してください。これは後々の遺産分割協議や、相続税申告の際に必須となる重要な書類です。

ステップ2)遺言書の有無を確認する(自筆証書遺言と公正証書遺言)

遺言書があるかどうかで、その後の手続きの手間が劇的に変わります。

①公正証書遺言がある場合

公証役場で保管されており、すぐに手続きに使えます。

②自筆の遺言書がある場合

家庭裁判所での「検認」という手続きが必要で、勝手に開封してはいけません。遺言書があれば、遺産分割協議を行うことなくスムーズに払い戻しが進みます。

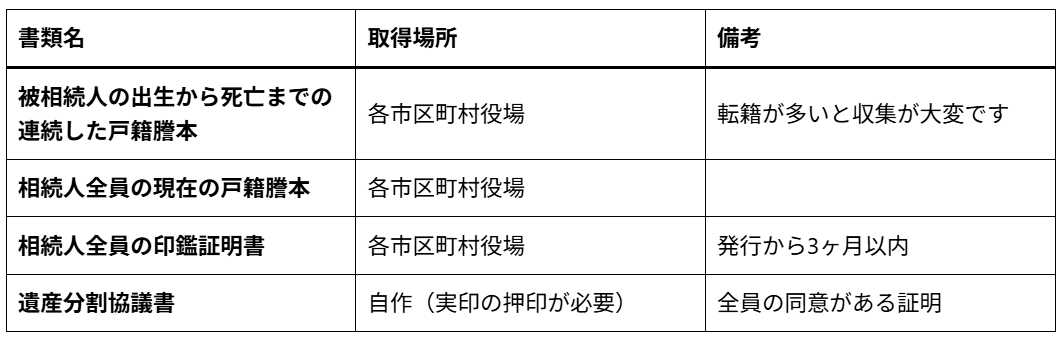

ステップ3)必要書類(戸籍謄本・印鑑証明書等)チェックリスト

銀行手続きで最も苦労するのが書類集めです。一般的に以下の書類が求められます。

ステップ4)遺産分割協議書の作成と銀行窓口での払い戻し実行

誰がいくら受け取るかを決めた「遺産分割協議書」を作成し、全員が実印を押します。これと上記の書類を銀行へ提出すると、約1〜2週間で指定の口座に資金が振り込まれ、凍結解除が完了します。

最近は郵送で対応できる銀行も増えていますが、書類に不備があると何度もやり直しになるため注意が必要です。

4.「勝手に引き出す」のはNG?凍結前にやってはいけない注意点

亡くなる直前や直後に、キャッシュカードを使ってATMでお金を引き出す行為には、実は大きなリスクが潜んでいます。

1)他の相続人とトラブルになるリスク(不当利得返還請求など)

「葬儀代が必要だから」という善意であっても、独断でお金を引き出すことは避けましょう。後から他の相続人に知られた際、「実はもっと引き出していたのではないか?」「勝手に使い込んだ」と疑われ、親族間の信頼関係が崩れる原因になります。最悪の場合、不当利得として返還を求められる裁判に発展することもあります。

2)相続税の「税務調査」で必ずチェックされる資金移動

税務署は亡くなった方の過去数年分の通帳履歴を確認する権限を持っています。亡くなる直前の多額の引き出しは必ずチェックされ、そのお金がどこへ行ったのか厳しく追及されます。

手元に現金として、持っていたとしても、それは「現預金」として相続税の対象になります。隠そうとしても、葬儀費用等の領収書と整合性が合わなければすぐに見抜かれます。

3)「単純承認」とみなされ相続放棄ができなくなる危険性

もし亡くなった方に多額の借金があり、相続放棄を検討している場合は、1円も引き出してはいけません。預金を引き出して使ってしまうと、「財産を相続する意思がある」とみなされる「単純承認」に該当し、後から借金の相続を放棄することができなくなってしまいます。

5.スムーズな凍結解除のために生前から準備しておくべきこと

残された家族が銀行窓口で途方に暮れないよう、生前からできる対策はたくさんあります。今から少しずつ整理しておくことが、最大の思いやりとなります。

1)銀行口座の整理(休眠口座の解約と集約)

あちこちの銀行に口座が分散していると、死後の手続きはそれだけ倍増します。使っていない古い口座は解約し、メインとなる銀行を2〜3つに集約しておきましょう。また、ネット銀行は通帳がないため遺族が見落としやすく、ログイン情報の共有やメモの作成が不可欠です。

2)遺言書の作成で「凍結解除の手間」を大幅に減らす方法

「遺言書」があれば、銀行手続きの際に「遺産分割協議書」や「相続人全員の印鑑証明書」が不要になるケースが多いです。特に公正証書遺言を作成しておけば、特定の相続人が単独で銀行へ行くだけで払い戻しができるため、手続きのスピードが圧倒的に早まります。

3)「代理人指名」や「家族信託」など生前対策の選択肢

認知症などで本人の判断能力が低下した場合に備え、あらかじめ家族を代理人に指名しておく「代理人カード」の作成や、より柔軟な管理ができる「家族信託」という選択肢もあります。

また、一部の銀行では「預金信託」として、死亡時に一定額を即座に家族へ支払うサービスも提供しています。ご自身の状況に合わせて、これらの仕組みを組み合わせて検討することをお勧めします。

6.銀行口座等の相続手続きは税理士法人 翔和会計へ

銀行口座の凍結解除は、戸籍の収集から遺産分割協議書の作成まで、想像以上に手間と時間がかかります。特に働き世代の方にとって、平日に何度も役所や銀行へ足を運ぶのは大きな負担です。

税理士法人 翔和会計では、預貯金の解約手続き代行はもちろん、将来の税務調査を見据えた適正な遺産分割のアドバイスまで、相続に関するお悩みをトータルでサポートいたします。

複雑な書類収集もすべてお任せいただけますので、まずは一度、お気軽にご相談ください。お客様の状況に寄り添った最適な解決策をご提案いたします。