相続コラム

不動産相続の落とし穴。小規模宅地等の特例で税額を最大80%減らす条件とは?

投稿: 更新:

不動産を相続する際、もっとも大きな負担となるのが相続税です。特に都市部の土地は評価額が高くなりやすく、納税資金の確保に頭を悩ませる方も少なくありません。そこで重要となるのが「小規模宅地等の特例」です。

本記事では、この特例の仕組みや適用条件、知っておかないと損をする注意点を専門家の視点で分かりやすく解説します。

【目次】

1.相続税が劇的に安くなる「小規模宅地等の特例」とは?

この制度は、亡くなった方が住まいや商売に使っていた土地の評価額を大幅に減額できるものです。適用の可否によって税額が数百万円、時には数千万円も変わるため、相続対策の要と言えるでしょう。

1)土地の評価額を最大80%減額できる強力な節税策

この特例の最大の魅力は、一定の要件を満たすことで土地の評価額を最大80%、あるいは50%も圧縮できる点にあります。

例えば、1億円の価値がある土地でも、特例を適用すれば2,000万円として計算されるため、相続税の負担を劇的に抑えることが可能です。現金とは異なり、土地という形ある資産を守るために不可欠な制度となっています。

2)なぜこの特例があるのか?

仮に自宅の土地に多額の相続税が課せられ、それを払うために土地を売らざるを得なくなれば、残された家族は住む場所を失ってしまいます。

このような事態を防ぎ、遺族がこれまで通りの生活や事業を維持できるように配慮されているのが、この特例の本来の目的です。生活の基盤となる資産を保護するための、国による救済措置とも捉えられるでしょう。

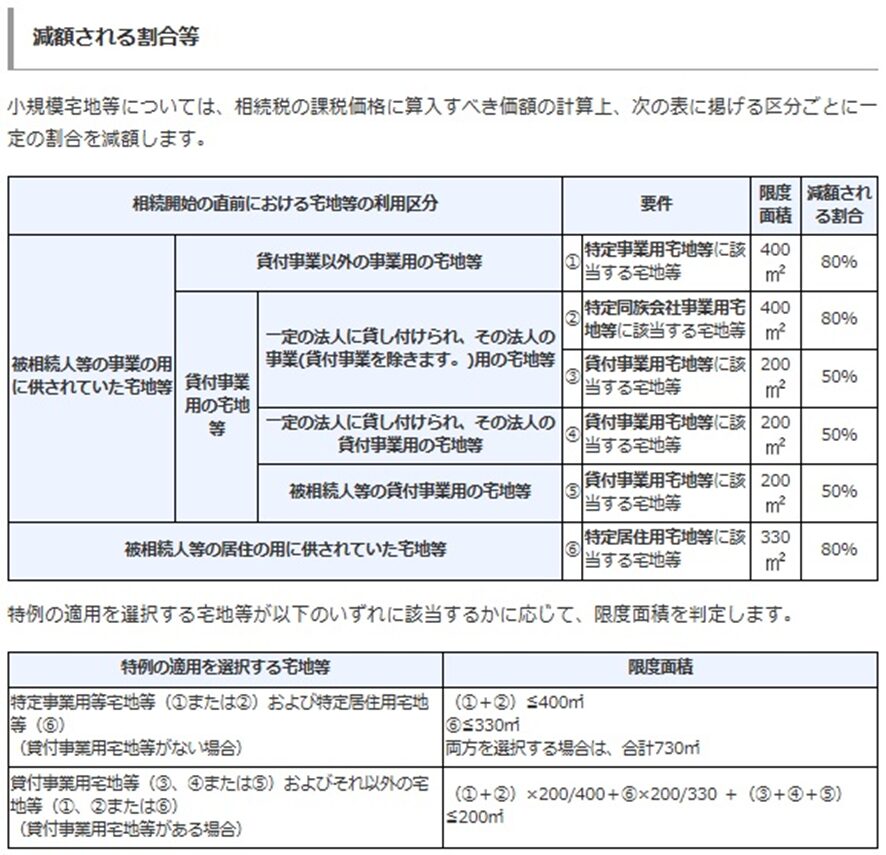

3)対象となる土地の種類(特定居住用・特定事業用・貸付事業用)

特例の対象は、土地の用途によって「特定居住用」「特定事業用」「貸付事業用」の3つに大きく分類されます。

自宅として使っていた土地(居住用)は330平米まで80%減額、お店や事務所(事業用)は400平米まで80%減額、アパートなどの賃貸物件(貸付事業用)は400平米まで80%減額または200平米まで50%減額といった具合に、それぞれ面積制限と減額率が設定されています。

2.宅地の種類と主な要件

特例を受けるためには、誰がその土地を相続するかが非常に重要です。土地の種類ごとに定められた詳細な要件を正しく把握し、事前の準備を整えておくことが成功の鍵となります。

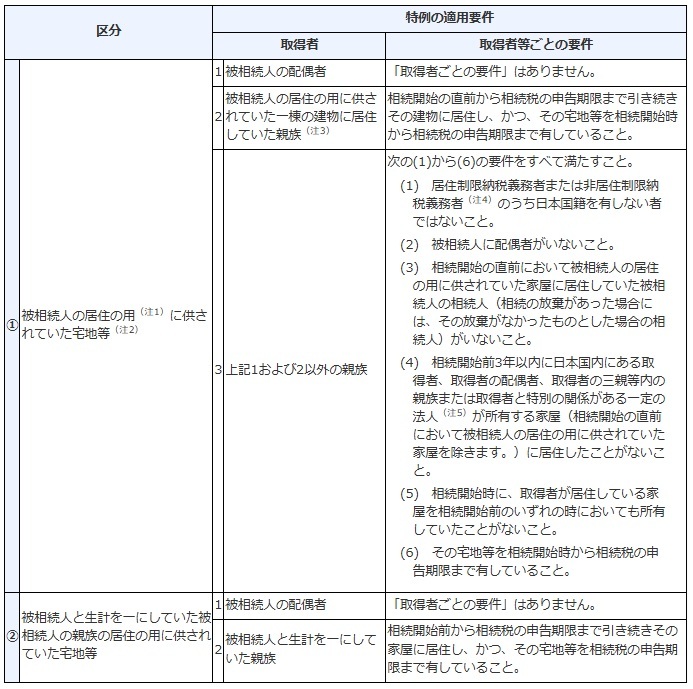

1)特定居住用宅地等(自宅の土地)

自宅の土地に関しては、誰が引き継ぐかによって条件が大きく異なります。

①配偶者

亡くなった方の配偶者が相続する場合、同居の有無や所有継続の有無にかかわらず、無条件で特例を適用することが可能です。配偶者の居住権はもっとも強く保護されているため、原則として心配はありません。

②同居親族

お子様などの親族が適用を受けるには、亡くなった方と一緒に住んでいた実態が必要です。さらに、相続税の申告期限までその家に住み続け、かつ土地を所有し続けていることが必須条件となります。

③非同居親族(家なき子)

配偶者も同居親族もいない場合に限り、「家なき子」と呼ばれる別居親族にもチャンスがあります。ただし、過去3年以内に本人や配偶者が所有する家に住んでいないことや、申告期限まで土地を持ち続けることなど、非常に厳しいハードルが設けられています。

2)特定事業用宅地等(事業の土地)

亡くなった方が経営していた店舗や工場の土地などが対象となります。

①事業継続

相続人がその事業を引き継ぎ、申告期限まで事業を継続しながら土地を保有している必要があります。途中で廃業したり、土地を売却したりすると対象外になるため注意しましょう。

②3年ルール

相続開始直前に駆け込みで事業を始めた場合は、原則として適用できません。ただし、建物等の価額が土地価額の15%以上であるなど、本格的な事業実態が認められる一定の要件を満たせば、3年以内の開始でも認められるケースがあります。

3)貸付事業用宅地等(貸家の土地など)

アパート、マンション、駐車場などの賃貸ビジネスに使っていた土地が該当します。

①事業継続

こちらも同様に、相続人が貸付事業を引き継ぎ、申告期限まで継続することが求められます。

②3年ルール・規模要件

相続開始前3年以内に貸し付けを始めた土地は、原則として除外されます。ただし、もともと5棟10室以上の事業規模で3年以上経営していた方が、新たに取得した土地であれば認められる場合もあります。適用の判断が難しいため、必ず専門家への確認が必要です。

3.知らないと怖い!「小規模宅地等の特例」の落とし穴と注意点

非常に強力な節税効果がある反面、判定ミスや手続き漏れで特例が使えなくなるケースは後を絶ちません。後から後悔しないために、間違いやすいポイントを整理しておきましょう。

1)相続税の申告期限までに「売却」してしまうと適用不可

もっとも多い失敗の1つが、納税資金を作るために早々に土地を売ってしまうことです。

配偶者以外がこの特例を受ける場合、多くは「申告期限(死亡から10ヶ月後)まで所有し続けること」が要件となっています。期限前に売買契約を結び、引き渡しを終えてしまうと、特例が受けられず、多額の税金が発生するリスクがあります。

2)老人ホーム入居中に亡くなった場合の「居住実態」の判定基準

施設へ入所したことで自宅が空き家になっていた場合でも、一定の要件を満たせば特例が受けられます。具体的には、要介護認定を受けていたことや、自宅を他人に貸し付けていないことなどが条件です。

ただし、単なる「老人向けマンション」への入居などは、居住実態がないとみなされる恐れがあるため、慎重な確認が欠かせません。

3)二世帯住宅で内部が行き来できない(完全分離型)場合の注意点

以前は玄関が別々の完全分離型二世帯住宅では特例が認められない時期もありましたが、現在は税制改正により適用可能となっています。

しかし、区分所有登記(親と子で別々の不動産として登記)をしている場合は、依然として対象外になるという大きな罠が存在します。登記の状況1つで数百万円の差が出るため、事前のチェックを推奨します。

4)「期限内申告」が必須!税額がゼロでも申告を忘れてはいけない理由

この特例は、自動的に適用されるわけではありません。たとえ特例を使うことで相続税が「0円」になるとしても、必ず税務署に申告書を提出しなければなりません。

期限を過ぎてしまうと特例が使えなくなり、本来の評価額で課税されるという悲劇が起こり得ます。必ず10ヶ月以内に手続きを完了させてください。

4.失敗しない不動産相続のために今すぐ準備すべきこと

不動産相続は、亡くなってから動くのでは間に合わないことが多々あります。現状を正しく把握し、将来の相続人が困らないための対策を今から始めておくことが大切です。

1)生前に確認しておくべき「住民票」と「実態」の整合性

同居親族として特例を受ける場合、住民票の有無だけでなく「実際に生活していたか」という実態が重視されます。

生活の拠点であることを証明する公共料金の領収書や郵便物などが整っているか、現状を確認しておきましょう。形式上の住民票移動だけでは、税務調査で否認される可能性が高いため、実態を伴わせることが何より重要です。

2)遺産分割協議で揉めると特例が使えなくなるリスク(未分割申告)

申告期限までに「誰がどの土地を継ぐか」が決まっていない場合、原則としてこの特例は使えません。

遺産分割で揉めて申告期限を過ぎてしまうと、一度は特例なしの高い税率で納税し、後から還付を受ける手続きが必要になります。余計な手間と一時的な金銭負担を避けるためにも、遺言書の作成など円満な分割への準備を急ぎましょう。

3)小規模宅地等の特例と「セットで検討すべき」その他の控除

相続税には、配偶者の税額軽減や生命保険の非課税枠など、併用できる控除がいくつか存在します。

小規模宅地等の特例だけに固執せず、資産全体を俯瞰してどの特例を優先すべきかを検討することで、トータルの納税額を最小限に抑えることが可能になります。二次相続(次の相続)まで見据えたシミュレーションが、本当の意味での節税に繋がります。

4)相続専門の税理士へ相談し、最適なシミュレーションを行うメリット

土地の評価は非常に複雑で、道路の付け方や形状1つで金額が大きく変わります。また、小規模宅地等の特例は要件の解釈が難しく、専門的な判断が求められる場面が少なくありません。

相続に強い税理士に相談することで、リスクを回避しながら最大限の減税効果を引き出すことができます。まずはプロによる正確な現状診断を受けることから始めてみてはいかがでしょうか。

5.不動産の相続なら税理士法人 翔和会計へ

不動産相続は、税金の負担だけでなく「誰が継ぐか」という親族間の感情も絡む非常にデリケートな問題です。税理士法人 翔和会計では、複雑な土地評価や小規模宅地等の特例の適用判断はもちろん、円満な遺産分割に向けたトータルサポートを行っております。

豊富な経験に基づき、お客様1人ひとりに最適な節税シミュレーションをご提案いたします。不動産相続に関する不安や疑問があれば、ぜひお気軽にご相談ください。