相続コラム

相続税がかかるか不安な方へ。申告が必要なボーダーラインと早見表を公開

投稿: 更新:

身内が亡くなった際、悲しみに暮れる間もなく直面するのが「相続税の申告が必要かどうか」という切実な悩みではないでしょうか。実は、相続税はすべての方に課されるわけではなく、一定の基準を超えた場合にのみ発生する税金です。

そこで本記事では、専門的な計算をわかりやすく整理し、ご自身が申告の対象になるのかを判断するための具体的な指標を丁寧に解説してまいります。

【目次】

1.相続税の申告が必要なボーダーラインとは?基礎控除の仕組み

相続税の申告が必要かどうかを判断する第一歩は、国が定めた「基礎控除」の金額を正しく把握することから始まります。この金額を遺産総額が上回るかが、税金が発生する大きな分かれ目となります。

1)「3,000万円+600万円×法定相続人の数」基礎控除額を確認

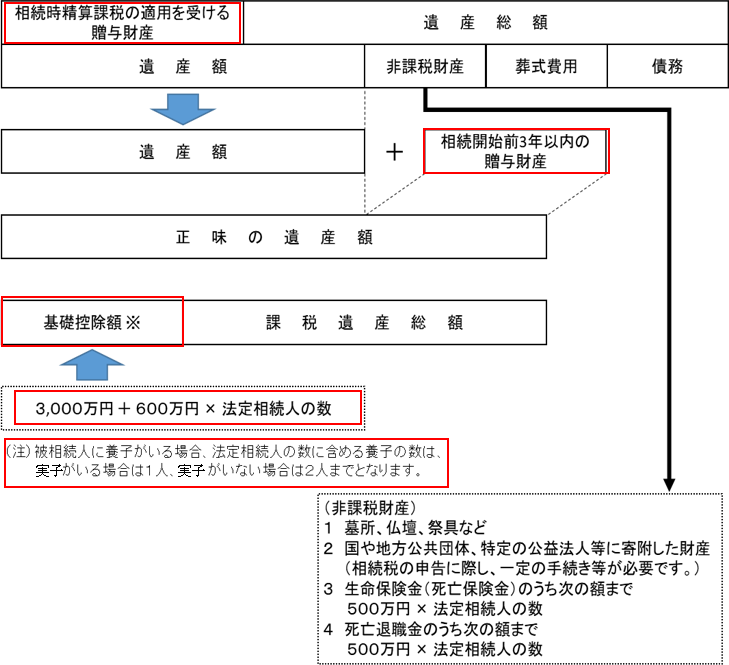

相続税には、誰もが受けられる「基礎控除」という非課税枠が設けられています。この計算式は非常にシンプルで、「3,000万円+(600万円×法定相続人の数)」という数式に当てはめるだけで算出可能です。

例えば、亡くなった方の遺産がこの計算結果よりも少なければ、相続税を支払う必要はありません。まず行うべき作業は、ご自身の場合の基礎控除額がいくらになるのかを、この算式を用いて正確に導き出すことだと言えるでしょう。

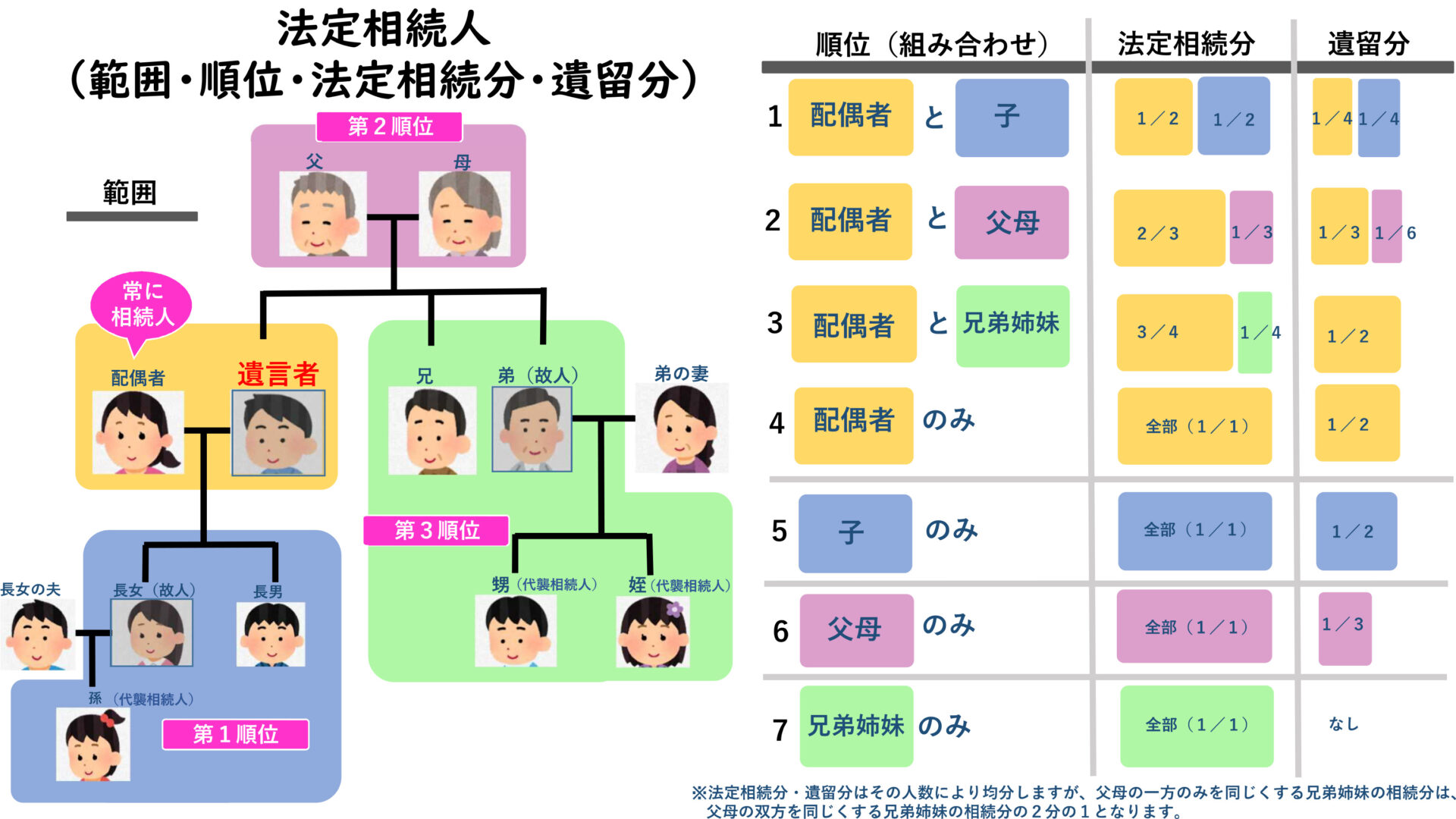

2)法定相続人の数え方と注意点(養子や相続放棄がある場合)

基礎控除を左右する「法定相続人の数」を数える際には、民法上のルールを正しく理解しなければなりません。配偶者は常に相続人となりますが、子供や親、兄弟姉妹については順位が存在します。

また、養子がいる場合には、実子がいる家庭なら1人まで、実子がいない家庭なら2人までしか法定相続人の数に算入できないという税法上の制限があります。

加えて、相続放棄をした人がいたとしても、税務上の法定相続人の数には「放棄がなかったもの」としてカウントされる点も、間違いやすいポイントです。

参考:法務局「法定相続人」

3)財産が基礎控除額以下なら、原則として申告も納税も不要

もし計算した結果、正味の遺産総額が基礎控除額に収まっているのであれば、税務署への申告義務は生じません。もちろん、税金を納める必要もありませんので、ひとまずは安心しても良いでしょう。

ただし、ここで重要となるのが「正味の遺産総額」を漏れなく正確に把握できているかという点です。ご自身では気づいていない資産が含まれている可能性もゼロではないため、まずは慎重に財産調査を進めることが重要です。

2.【早見表】法定相続人の数でわかる!あなたの基礎控除額

ご自身の家庭では具体的にいくらまでが非課税になるのか、パッと見て判断したい方も多いはずです。ここでは、法定相続人の数に応じた基礎控除額を一覧できる早見表を用いて、申告の要否を簡潔に示します。

1)一目でわかる基礎控除額のクイックチェック表

この表は、遺産の総額がいくらから、相続税がかかる可能性が高いかの目安です。正味の遺産額(プラスの財産から債務・葬式費用を差し引いた額)で判断してください。

| 法定相続人の数 | 基礎控除額(申告が必要なボーダーライン) |

| 1人 | 3,600万円(3,000万円+600万) |

| 2人 | 4,200万円(3,000万円+1,200万) |

| 3人 | 4,800万円(3,000万円+1,800万) |

| 4人 | 5,400万円(3,000万円+2,400万) |

| 5人 | 6,000万円(3,000万円+3,000万) |

| 6人 | 6,600万円(3,000万円+3.600万) |

| 7人 | 7,200万円(3,000万円+4,200万) |

| 8人 | 7,800万円(3,000万円+4,800万) |

| 9人 | 8,400万円(3,000万円+5,400万) |

| 10人 | 9,000万円(3,000万円+6,000万) |

この金額を超えているかどうかが、税務署への申告が必要になるかどうかの決定的な基準となります。

2)遺産総額がボーダーラインぎりぎりの場合に注意すべきこと

遺産総額が基礎控除額に近い、いわゆる「ボーダーライン上」の方は、最も慎重な判断が求められます。なぜなら、土地の評価額がわずかに変動したり、自宅の奥から古い通帳が見つかったりするだけで、あっという間に基礎控除を超えてしまうからです。

また、不動産の評価は素人判断では難しく、計算ミスによって「申告不要だと思っていたのに、実は必要だった」というケースが後を絶ちません。余裕を持った判断をするためにも、境界線に位置する方は、専門家のチェックを受けることを推奨いたします。

3.忘れがち!相続税の対象になる「財産」と「マイナス項目」

遺産の計算を自分で行う際、預貯金や不動産だけをカウントして満足してはいけません。相続税の対象には、目に見えない資産や過去の贈与も含まれるため、多角的な視点での確認作業が不可欠です。

1)現金・不動産だけじゃない?生命保険や死亡退職金

亡くなった方が受け取っていたはずの現金や不動産以外にも、「みなし相続財産」と呼ばれるものに注意を払う必要があります。代表的なものは生命保険金や死亡退職金であり、これらは受取人固有の財産ではあるものの、税法上は相続財産としてカウントされます。

ただし、これらには「500万円×法定相続人の数」という非課税枠が別途設けられているため、全額に課税されるわけではありません。この特例を正しく適用したうえで、遺産総額に加算する手順を忘れないようにしましょう。

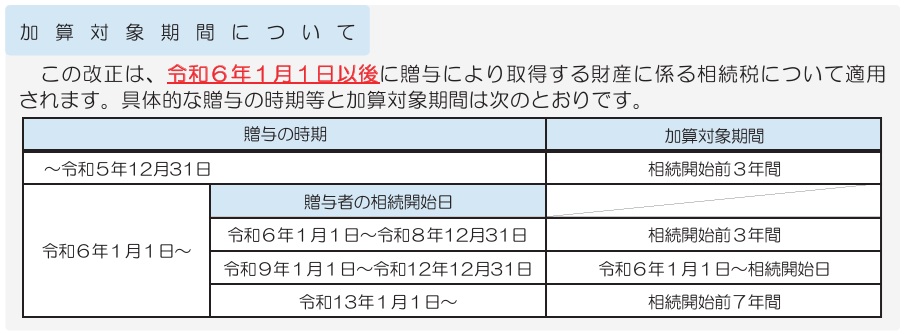

2)亡くなる前の3年〜7年以内の贈与は「持ち戻し」で加算される

生前贈与をしていれば安心だと考える方もいらっしゃいますが、税法には「生前贈与加算」というルールが存在します。これは、亡くなる直前に行われた贈与を、相続財産に持ち戻して計算する仕組みのことです。

従来は亡くなる前の3年以内の贈与が対象でしたが、税制改正により、今後は亡くなる前の7年以内まで遡って加算されるようになります。また、過去に教育資金や結婚資金などの特例を使わずに渡した現金がある場合は、当時の贈与契約書や通帳を遡って確認しておきましょう。

参考:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

3)葬儀費用や借入金は「債務控除」として遺産から差し引ける

相続税はプラスの財産だけに課されるのではなく、マイナスの財産を差し引いた「正味の金額」に対して計算されます。亡くなった方の借入金や未払いの入院費、固定資産税などは「債務控除」として遺産から引くことが可能です。

さらに、お通夜や告別式の費用、お寺へのお布施といった葬儀に関連する支出も控除の対象となります。これらの領収書やメモをしっかり保管しておくことが、結果として相続税を正しく抑えるための鍵となるでしょう。

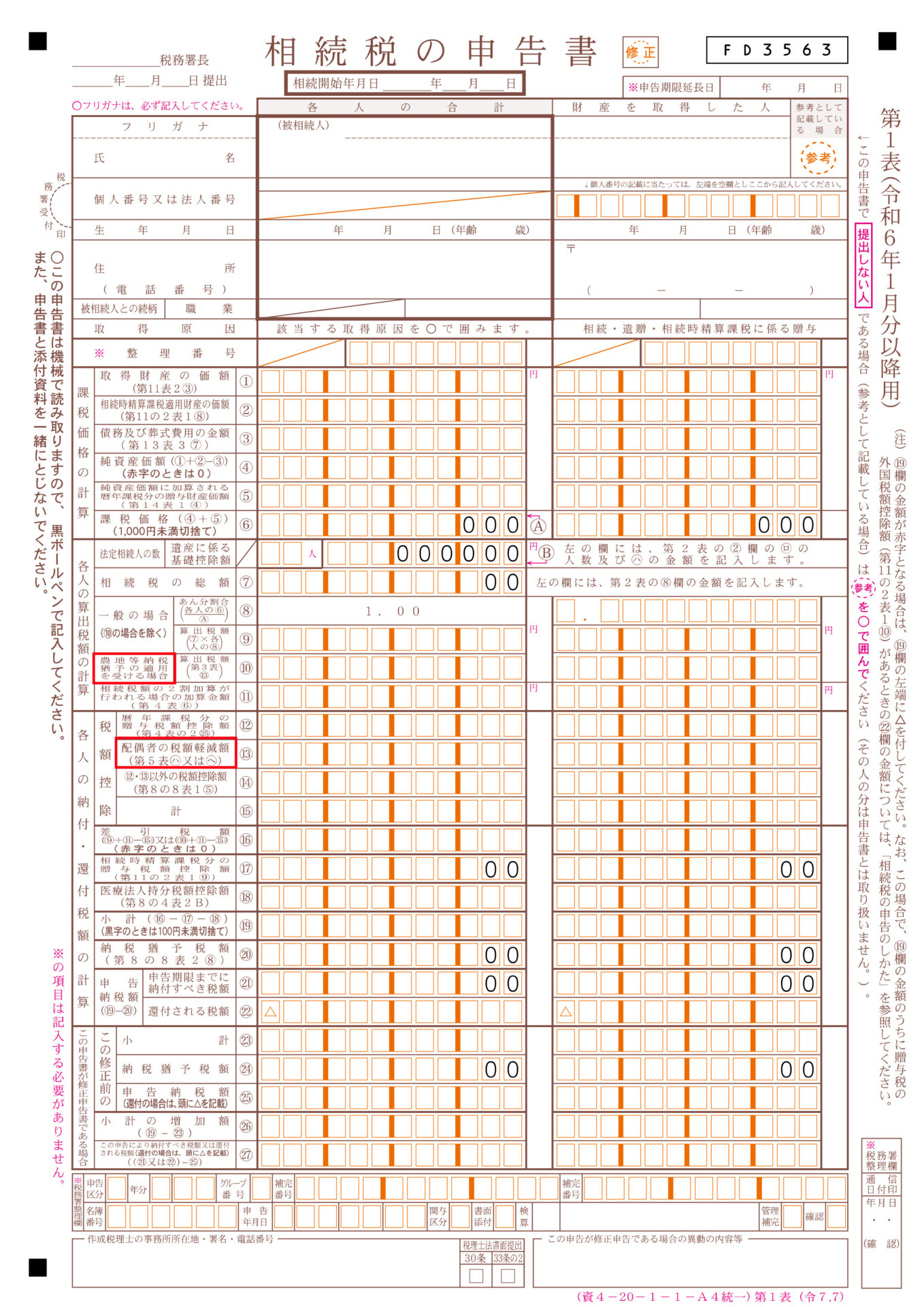

4.税金が0円になっても「申告」だけは必要なケースに注意

「特例を使えば税金がゼロになるから申告しなくていい」という勘違いが、後の大きなトラブルを招く要因となります。たとえ最終的な税額が1円も発生しなくても、申告書の提出が義務付けられる条件を整理しましょう。

1)配偶者の税額軽減(1億6,000万円の非課税枠)を利用する場合

配偶者には「配偶者の税額軽減」という強力な優遇措置があり、最低でも1億6,000万円までの相続であれば税金がかかりません。しかし、この特例は「相続税の申告書を期限内に提出すること」が適用の条件となっています。

つまり、この制度を使って税金をゼロにするためには、税務署に対して「特例を使います」という意思表示をしなければならないのです。申告を怠ってしまうと、この特例が受けられず、多額の納税が発生するリスクがあるため十分に注意してください。

2)小規模宅地等の特例(土地の評価を最大80%減額)を適用する場合

亡くなった方の自宅や事業用の土地を相続する場合、その評価額を最大80%も減額できる「小規模宅地等の特例」があります。こちらも配偶者の軽減と同様、申告を行うことが適用の前提条件です。

例えば、5,000万円の価値がある土地がこの特例で1,000万円まで評価が下がった結果、基礎控除を下回ることになったとしても、申告手続きは省略できません。特例を使わなければ基礎控除を超えるという状況であれば、必ず申告が必要になると覚えておきましょう。

3)農地の納税猶予の特例を使う場合

農業を引き継ぐ相続人が農地を相続した際、一定の条件を満たせば納税が猶予される制度があります。この特例も、申告期限内に必要書類を添えて申告書を提出しなければ、その恩恵を享受することはできません。

農地の評価は特殊であり、さらに猶予を受けるための継続的な届け出も必要となるため、手続きのハードルは非常に高い部類に入ります。農地を所有されているご家庭であれば、申告の有無だけでなく、将来の営農計画も含めて検討を行う必要があります。

4)「特例を使わなければ基礎控除を超える」なら申告義務がある

これまでに挙げた各種特例を適用する前の「素のままの財産額」が、冒頭で説明した基礎控除額を超えている場合は、例外なく申告が必要です。

逆の言い方をすれば、何もしなくても(特例を使わなくても)最初から基礎控除額を下回っている場合に限り、申告が不要になるということです。ご自身が「特例のおかげで税金がゼロになっているだけなのか」を冷静に見極めることが、無申告という致命的なミスを防ぐための重要なポイントとなります。

5.「自分で判断」が危険な理由と税理士に相談すべきタイミング

相続手続きは、単に数値を合算するだけでなく、法律や不動産評価の解釈が非常に複雑な作業です。自分だけで判断してしまうと、後から税務署の指摘を受けて大きな追徴課税を課される恐れがあります。

1)不動産の評価額は計算の仕方で数百万〜数千万円変わる

相続財産の中で最も評価が難しいのが不動産です。土地の評価は、単に路線価に面積を掛ければ済むわけではなく、形状が歪んでいる、道路との接地面が狭い、近くに騒音施設があるといった個別の事情を反映させる必要があります。

税理士であれば、現地調査や公図の確認を通じて評価を下げる要素を見つけ出すことができますが、一般の方が見様見まねで行うと、過大評価になって税金を払いすぎたり、逆に過小評価で指摘を受けたりすることが頻発します。

2)税務署から「お尋ね」が届きやすいケースとは

亡くなった後、しばらく経ってから税務署から「相続税についてのお知らせ(お尋ね)」という書類が届くことがあります。税務署は過去の確定申告や不動産登記、銀行口座の動きを把握しており、申告が必要な可能性があると判断した家庭にこの書類を送付します。

これに対して適切に回答できなければ、税務調査の対象となる確率が格段に上がります。お尋ねが届いた段階で、すでに税務署は「何かがある」と疑っていると考え、速やかにプロのアドバイスを求めるべきでしょう。

3)二次相続(次の相続)まで見据えた節税対策の重要性

目先の相続税をゼロにすることだけに集中しすぎると、将来大きな損をすることがあります。例えば、今回の相続(一次相続)で配偶者がすべてを相続すれば税金は安くなりますが、その配偶者が亡くなったときの相続(二次相続)では、子供たちの負担が跳ね上がるケースが多々あります。

将来的な家族全体の納税額を最小限にするためには、今回誰がどの財産を引き継ぐべきかというシミュレーションが不可欠です。この視点は、経験豊富な税理士ならではのアドバイスが最も活きる部分だと言えます。

6.相続税の不安なら税理士法人 翔和会計へ

相続税がかかるかどうか、そしてどのような手続きが必要なのか、1人で悩み続けるのは大きなストレスとなるでしょう。特に「ボーダーラインが近い方」や「不動産を所有されている方」は、少しの判断ミスが将来の金銭的な損失に直結してしまいます。

税理士法人 翔和会計では、お客様1人ひとりの状況に寄り添い、丁寧な財産調査と正確な評価に基づいたコンサルティングを行っております。申告が必要かどうかの判定から、二次相続を見据えた最適な遺産分割案のご提示まで、相続の専門家が全力でサポートいたします。

少しでも不安を感じられたら、手遅れになる前にぜひ一度、当事務所へお気軽にご相談ください。あなたの安心を、私たちが形にします。