相続コラム

【2026年最新】相続税の基礎控除とは?計算シミュレーションと節税の基本

投稿: 更新:

身近な方が亡くなった際、遺された家族にとって「相続税を支払う必要があるのか」という問題は非常に大きな関心事です。

相続税には「基礎控除」という非課税枠が設けられており、遺産の総額がこの範囲内であれば申告の必要はありませんが、仕組みが複雑で、専門家でないと判断しづらいのが実情です。

そこで本記事では、2026年現在の最新状況を踏まえ、基礎控除の正しい計算方法や注意点について、専門家の視点から分かりやすく解説いたします。

【目次】

1.相続税の「基礎控除」とは?2026年現在の仕組みと計算式

相続が発生した際、多くの方が真っ先に不安を感じるのが「自分たちに相続税がかかるのか」という点でしょう。その判断基準となるのが、今回詳しく解説する「基礎控除」という重要な仕組みです。

1)基礎控除は「相続税がかかるかどうかの境界線」

相続税の基礎控除とは、一言で言えば「この金額までは税金がかからない」というボーダーラインを指します。亡くなった方の遺産総額が基礎控除額を下回っている場合、税務署への申告も納税も一切必要ありません。

日本における相続の多くは、この基礎控除の範囲内に収まるため、実際に課税対象となるのは全体の1割程度と言われています。

しかし、不動産価格の上昇などの影響で、以前は対象外だった一般家庭でも申告が必要になるケースが増えているため、まずは自分の基準額を知ることが第一歩となります。

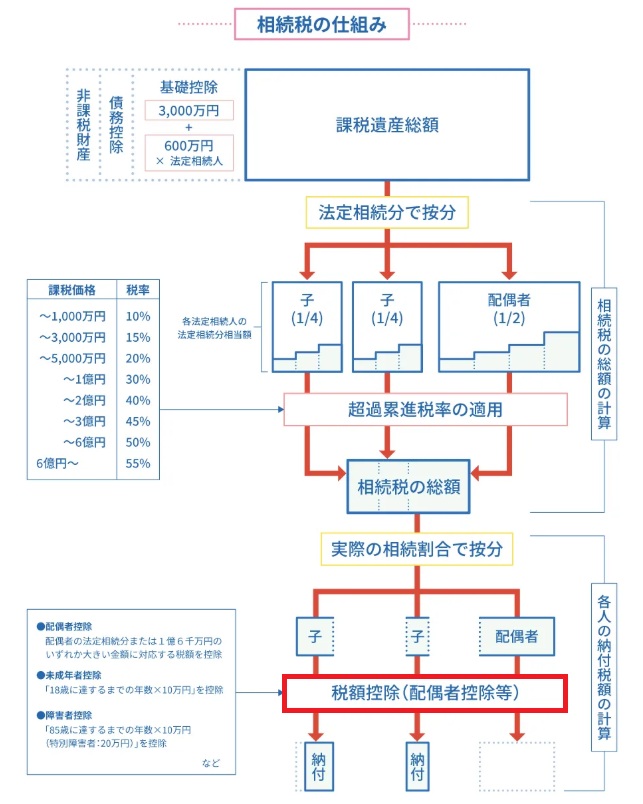

2)【計算式】3,000万円+(600万円×法定相続人の数)

基礎控除額を求める計算式は非常にシンプルで、以下のとおりに定められています。

| 3,000万円 +(600万円 × 法定相続人の数) |

例えば、相続人が配偶者と子供2人の合計3人の場合、計算式は「3,000万円 +(600万円 × 3人)」となり、基礎控除額は4,800万円です。

この金額を遺産が超えない限り、相続税の心配は無用と言えるでしょう。法定相続人の数が増えれば増えるほど、控除できる金額も大きくなるのがこの制度の特徴です。

3)法定相続人に含めることができる「養子」の人数制限

節税目的で無限に養子を増やすことを防ぐため、基礎控除の計算に含められる養子の人数には法律で制限が設けられています。

具体的には、亡くなった方に実子がいる場合は「1人まで」、実子がいない場合でも「2人まで」しかカウントできません。

ただし、これはあくまで「基礎控除の計算上の人数」についての制限です。民法上の養子縁組そのものや、実際の遺産の取り分を制限するものではないという点を混同しないように気をつけましょう。

2.【早見表・シミュレーション】あなたの基礎控除額はいくら?

自分の家族構成をもとに、具体的にいくらまでが無税になるのかを把握しておくことは大切です。ここでは計算の手間を省ける早見表と、2026年現在の社会情勢を踏まえた注意点を紹介します。

1)【人数別】相続税の基礎控除額の一覧表

法定相続人の数に応じた基礎控除額は以下の表の通りです。

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続人が1人増えるごとに、控除額が600万円ずつ加算される仕組みを覚えておくと便利でしょう。

2)ケーススタディ:家族構成による控除額の変化

具体的な家族構成によるシミュレーションを行ってみましょう。

| ケースA)夫が亡くなり、妻と子供2人が相続する場合 |

| ⇒ 法定相続人は3人となるため、控除額は4,800万円です。 |

| ケースB)独身の方が亡くなり、兄弟2人が相続する場合 |

| ⇒ この場合も法定相続人は2人なので、控除額は4,200万円となります。 |

| ケースC)夫が亡くなり、妻と高齢の両親2人が相続する場合 |

| ⇒ 相続人は3人となり、4,800万円が控除されます。 |

家族の状況によって「誰が法定相続人になるのか」が変動するため、まずは相続人の確定を行うことが欠かせません。

3)【2026年最新】資産価値の上昇に伴う「申告対象者」が増加傾向

2026年現在、都市部を中心とした地価の高騰や株価の底堅い推移により、相続税の申告対象となる方が年々増加しています。

以前であれば「うちは普通の家だから大丈夫」と考えていた層でも、自宅の評価額を確認してみると意外にも基礎控除を超えてしまう事例が少なくありません。

特に、東京都心部や政令指定都市に一戸建てを所有している場合、土地の評価だけで基礎控除の大半を占めてしまうこともあります。今のうちに財産の概算を把握しておくことが、将来の混乱を防ぐ鍵となるのです。

3.間違えやすい「法定相続人」の数え方と注意点

基礎控除の計算において最もミスが起きやすいのは、実は「法定相続人の数」をどう数えるかという部分です。法律上のルールを知らないと、控除額を過大に見積もってしまうリスクがあります。

1)相続放棄をした人がいても「基礎控除額」は変わらない

相続においては、さまざまな事情により「相続放棄」を選択することがありますが、税法上の基礎控除計算においては、その放棄はなかったものとして扱われます。

つまり、放棄した人がいても、計算に含める法定相続人の数は減らないということです。これは、放棄によって基礎控除額が減り、他の相続人の税負担が不当に重くなるのを防ぐための配慮です。

ただし、実際に財産を受け取らない以上、その人自身に税金がかかることはありません。

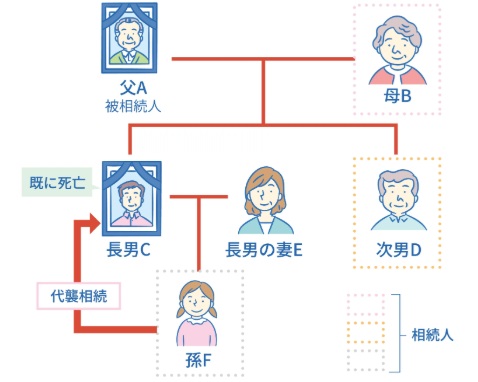

2)代襲相続(孫や甥・姪)が発生した際のカウント方法

本来の相続人である子供や兄弟が、被相続人よりも先に亡くなっている場合、その子供(孫や甥・姪)が代わって相続する「代襲相続」が発生します。この場合、代襲して相続人になった人の数をそのまま法定相続人の数としてカウント可能です。

例えば、子供1人が既に亡くなっており、その子供に2人の孫がいる場合、相続人の数は1人(亡くなった子供)ではなく2人(孫たち)として計算されます。結果として、基礎控除額が通常より増えるケースもあるのです。

3)欠格・廃除がある場合の特殊なケース

相続欠格(遺言書の偽造など)や相続廃除(被相続人への虐待など)によって相続権を失った人がいる場合、その人は法定相続人の数に含まれません。

ただし、その人に子供がいる場合は代襲相続が認められるため、実質的なカウント数は変わらないことも多いです。

特殊な親族関係がある場合は、自己判断せずに戸籍謄本をそろえたうえで、専門家に人数の確認を依頼するのが最も安全な方法と言えるでしょう。

参考:政府広報オンライン「知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】」

4.基礎控除を超えたらどうなる?相続税が発生する基準

遺産の総額が基礎控除を超えてしまった場合でも、すぐに高額な納税が決まるわけではありません。非課税枠や債務控除を正しく適用することで、課税対象となる金額を抑えることが可能となります。

参考:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」

1)正味の遺産額(プラスの財産-マイナスの財産)の計算

相続税の対象となるのは、預貯金や不動産などの「プラスの財産」から、借金や未払金などの「マイナスの財産」を差し引いた「正味の遺産額」です。さらに、お通夜や告別式にかかった葬式費用もマイナスの財産として差し引くことができます。

これらを細かく精査した結果、正味の遺産額が基礎控除を下回れば、やはり納税は不要となります。特に、亡くなった方の入院費の未払い分などは忘れがちな項目ですので、領収書をしっかりと保管しておきましょう。

2)死亡保険金・死亡退職金の「500万円×人数」の非課税枠

生命保険金や死亡退職金には、残された家族の生活保障という目的があるため、基礎控除とは別に独自の非課税枠が設けられています。その金額は「500万円×法定相続人の数」です。

例えば相続人が3人の場合、保険金のうち1,500万円までは非課税となります。基礎控除の4,800万円と合わせれば、実質的に6,300万円までの資産を無税で引き継げる計算です。この枠を上手に活用することが、代表的な相続対策の1つとして知られています。

3)3年〜7年以内の生前贈与加算(持ち戻し)に注意

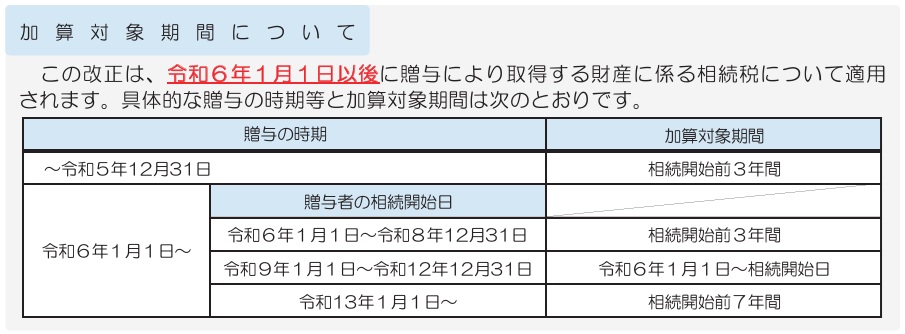

近年の税制改正で最も注意すべき点が、生前贈与の「持ち戻し」期間の延長です。亡くなる直前に財産を贈与して相続税を逃れるのを防ぐため、以前は「死亡前3年以内」の贈与分が相続財産に加算されていました。

しかし、2024年以降の贈与から段階的に期間が延長され、最終的には「死亡前7年以内」の贈与が加算対象となります。2026年時点では、この延長ルールの影響を強く受ける時期に差し掛かっているため、過去に遡った贈与履歴の確認が極めて重要となっています。

参考:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

5.【税理士が直伝】基礎控除を活かした賢い節税対策

相続税の負担を軽減するためには、基礎控除や各種の非課税枠を最大限に活用する戦略が欠かせません。最新の税制改正を反映した、専門家が推奨する効果的な節税アプローチについて確認しましょう。

1)暦年贈与と相続時精算課税制度のどちらを選ぶべきか

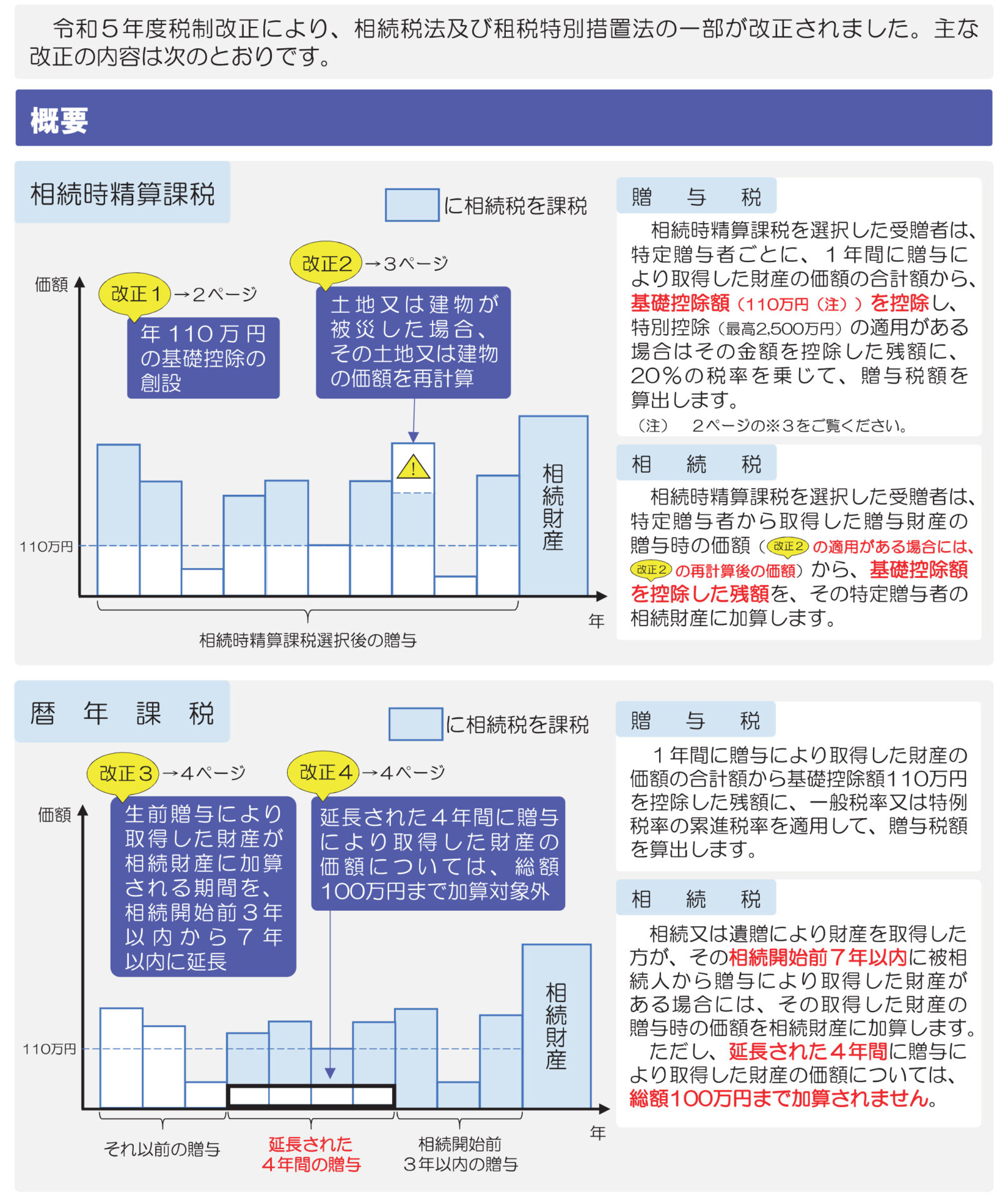

毎年110万円までの贈与が非課税となる「暦年贈与」は定番の手法ですが、前述の「7年持ち戻しルール」により、健康なうちから早期に開始する必要があります。

一方で「相続時精算課税制度」を選択すると、累計2,500万円までの贈与が非課税となる枠に加え、年間110万円の基礎控除が新たに新設されました。

2026年現在は、この新しくなった相続時精算課税制度の方が、持ち戻しルールの影響を受けずに少額贈与を続けられるため、有利になるケースが増えています。どちらが最適かは資産状況によりますので、慎重な比較検討が求められます。

参考:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

2)生命保険の非課税枠を活用した「現金」の評価引き下げ

手元にある「現金」を「生命保険」の形に変えるだけで、相続税を劇的に減らせることがあります。現金で持っていればそのままの金額が課税対象になりますが、保険金として受け取れば「500万円×人数」の非課税枠が適用されるからです。

この方法は、高齢の方でも加入できる一時払い終身保険などを利用すれば、比較的短期間で対策を完了させられます。特に、基礎控除をわずかに超えてしまいそうな方にとっては、非常に有効で確実性の高い手段と言えるでしょう。

3)早期の財産診断が「将来の納税額」を左右する

相続対策において最大の敵は「時間切れ」です。亡くなる直前になってからでは、利用できる特例や節税スキームが限られてしまいます。まずは一度、専門家による「財産診断」を受け、現状の資産が基礎控除に対してどの程度の位置にあるのかを確認してください。

現状を把握することで、不要な不安を解消できるだけでなく、二次相続まで見据えた最適な遺産分割案を検討する余裕が生まれます。早めの相談こそが、家族を守るための最も賢い選択です。

6.相続財産の診断は税理士法人 翔和会計へご相談ください

相続税の基礎控除や最新の税制に関するご不安は、経験豊富な税理士法人 翔和会計にお任せください。

複雑な計算や法改正への対応も、相続税について熟知した税理士が親身になってサポートいたします将来の安心のために、まずは無料相談から一歩を踏み出してみませんか。