相続コラム

【税制改正対応】生前贈与と相続どちらがお得?110万円の枠を賢く使う方法

投稿: 更新:

「将来の相続税を少しでも減らしたい」とお考えの方にとって、年間110万円の非課税枠を利用した「生前贈与」は定番の対策でした。しかし、2023年(令和5年)の税制改正により、これまでの常識が通用しなくなっています。

そこで本記事では、改正後の新ルールを踏まえ、生前贈与と相続のどちらがお得になるのか、税理士の視点からその判断基準と賢い活用術を徹底解説します。

【目次】

1.2023年(令和5年)税制改正のポイント:贈与のルールが激変

2024年(令和6年)1月から本格的に適用が始まった新制度により、生前贈与を取り巻く環境は一変しました。何がどう変わったのか、まずはその核心部分を正しく整理しておきましょう。

参考:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

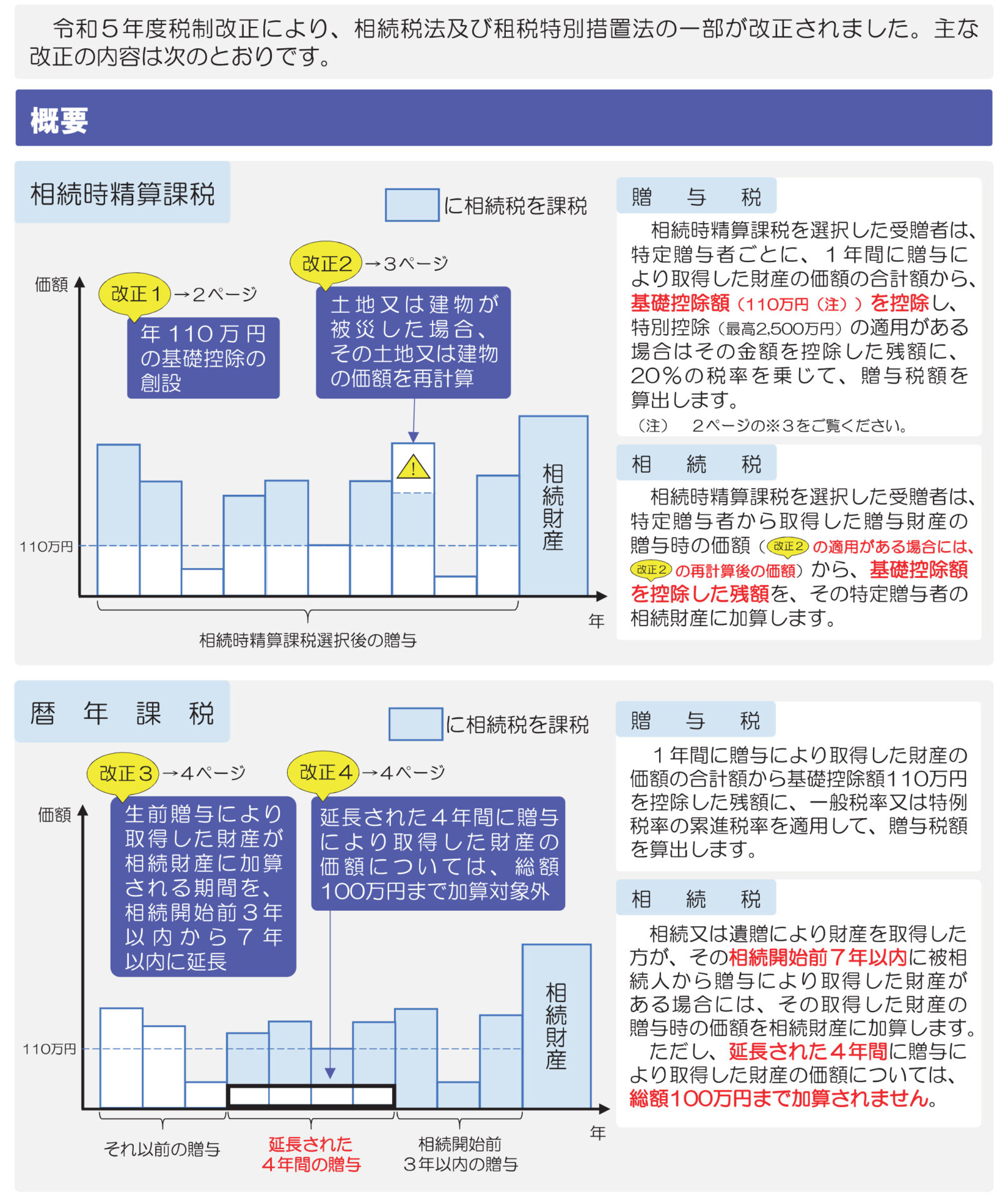

1)暦年贈与の「持ち戻し期間」が3年から7年に延長

これまで、亡くなる直前に行われた贈与を相続財産に加算する「持ち戻し」の期間は、亡くなる前の3年間でした。今回の改正で、この期間が段階的に「7年」へと延長されることが決定しました。

これは、亡くなる間際になって慌てて資産を分散させる「駆け込み贈与」による節税を、国がより厳しく制限することを意味しています。この改正により、健康状態に不安が出てから対策を始めても、十分な節税効果が得られないリスクが高まったと言えるでしょう。

2)相続時精算課税制度に「年110万円の基礎控除」が新設

これまで「一度選ぶと後戻りできない」「少額贈与には向かない」と敬遠されがちだった「相続時精算課税制度」に、画期的な改正が行われました。新しいルールでは、この制度を選択しても、年間110万円までは基礎控除として非課税となり、さらにその分は相続発生時の持ち戻し対象からも除外されます。

暦年贈与の持ち戻しが7年に伸びた一方で、こちらの制度は亡くなる直前まで110万円の枠が「完全に」有効となるため、今後の対策における主役へと躍り出た感があります。

3)「改正前」と「改正後」で変わった贈与の有利・不利

改正前は、早めに暦年贈与をスタートさせて3年さえ経過すれば、確実に相続税を減らすことが可能でした。しかし改正後は、暦年贈与を選ぶなら「7年以上長生きすること」が前提条件となり、そうでない場合は新制度の相続時精算課税を選んだ方が有利になるという逆転現象が起こり得ます。

どちらの制度を使い、どのタイミングで資産を移していくのか、これからはこれまで以上に緻密なライフプランニングとセットでの判断が不可欠となるでしょう。

2.暦年贈与(年110万円枠)の賢い使い方

ルールが厳格化されたとはいえ、早いうちから取り組めば「暦年贈与」は依然として強力な節税の武器になります。そのポテンシャルを最大限に引き出すためのポイントを解説します。

1)複数人への贈与

贈与税の基礎控除110万円は「もらう側(受贈者)」1人ひとりに与えられた枠です。子どもだけでなく、孫やひ孫、さらには子の配偶者など、対象を広げることで、家族全体での非課税枠を飛躍的に広げられます。

例えば、子ども2人と孫4人の計6人に贈与を行えば、家計全体で年間660万円もの資産を無税で移転できる計算になります。このように、受贈者の人数を増やすことは、時間の制約(7年の壁)をカバーする最も有効な手段の1つです。

2)長期で継続

「時間は最大の節税パートナー」です。110万円という金額も、10年続ければ1,100万円、20年なら2,200万円と、複利のような効果で相続財産を圧縮していきます。早くから対策を始めることで、もし仮に亡くなる前7年分の持ち戻しが発生したとしても、それ以前に贈与した分は確実に相続税の課税対象から外れます。

計画的に、かつ淡々と継続することが、将来的に数百万、数千万円単位の税負担の差となって現れるのではないでしょうか。

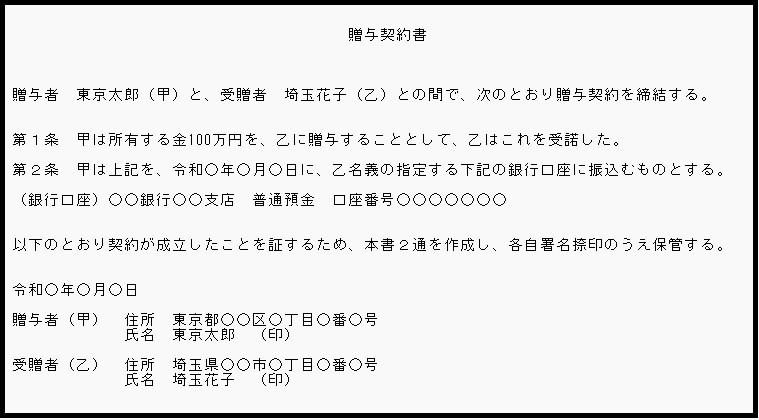

3)証拠を残す

税務署から「名義預金(親が子どもの名前で勝手に作っているだけの預金)」と判断されると、これまでの努力が水の泡になりかねません。贈与を成立させるためには、あげる側ともらう側の「合意」が必要です。

必ず贈与契約書を作成し、銀行振込を利用して通帳に履歴を残すようにしてください。また、印鑑や通帳は受贈者本人が管理し、いつでも自由にお金を使える状態にしておくことが、税務調査で否認されないための鉄則となります。

参考)税理士法人 翔和会計 作成画像

3.生前贈与と相続、どちらがお得かの判断基準

どちらの方法がトータルで支出を抑えられるかは、個々の家庭状況によって異なります。迷った際は、以下の3つの基準をチェックしてみてください。

1)遺産総額が「相続税の基礎控除額」を超えるかどうか

そもそも相続税がかからない範囲であれば、無理に生前贈与をする必要はありません。相続税の基礎控除は「3,000万円+600万円×法定相続人数」で計算されます。

この金額よりも財産が少ない場合は、相続によって資産を引き継ぐ方が手続きもシンプルでコストもかかりません。まずは、ご自身の資産がこのラインを超えているかどうかを正確に把握することが、すべてのスタートラインとなります。

2)贈与を受ける人の年齢と、相続発生までの想定期間(7年の壁)

贈与者が非常に高齢な場合や、病気などで健康に不安がある場合、暦年贈与の「7年ルール」が重くのしかかります。このようなケースでは、亡くなる直前まで110万円の非課税枠が維持される「相続時精算課税制度」の方が有利になる確率が高いでしょう。

逆に、まだ60代など若く元気なうちであれば、7年という期間を十分に乗り越えられるため、暦年贈与による累計の節税効果を狙うのが定石と言えます。

3)収益物件や値上がりが期待される資産があるかどうか

現金だけでなく、賃料収入を生むアパートや、将来的に価値が上がりそうな株式などを持っている場合、早めの贈与が「お得」に直結します。なぜなら、贈与した後の収益はすべて受贈者のものになるからです。

本来なら贈与者の手元で積み上がり、将来の相続税を押し上げていたはずの利益を、受贈者の資産形成に回せるメリットは計り知れません。将来の「価値の成長」を予測して先手を打つことが、賢明な資産承継のコツです。

4.最適な節税プランを見極めるステップ

税金対策に「正解」はありませんが、「最適解」は必ず存在します。後悔しないための具体的なステップを踏んでいきましょう。

1)まずは「現在の総資産」と「法定相続人の数」を正確に把握する

地図を持たずに旅に出るのが危険なように、現状を知らずに対策を練ることはできません。自宅の評価額、預貯金の残高、生命保険の有無などを細かく洗い出してください。

また、誰が相続人になるのかを整理することで、利用できる特例や控除の額も変わってきます。まずは現状の「見える化」を行い、もし今相続が起きたらどれだけの税金が発生するのかを試算することから始めてください。

2)10年、20年先を見据えた「贈与スケジュール」を立案する

目先の110万円を渡すことだけに集中せず、長期的な視点でプランニングを行いましょう。いつ、誰に、どの資産を渡すのが最適かというロードマップを作成します。この際、贈与する側の生活資金が不足してしまっては本末転倒です。

自分たちの老後の安心を確保したうえで、余剰資金をどのように次世代へバトンタッチしていくか、ご家族で話し合うきっかけにすることも大切ではないでしょうか。

3)税制改正の複雑な判断は、独断せず税理士にシミュレーションを依頼する

今回の改正により、制度の選択ミスが致命的な損失につながるリスクが増えています。特に「暦年贈与」と「相続時精算課税」の選択は、一度決めると取り返しがつかない部分もあるため、慎重な検討が求められます。

インターネットの情報だけで判断するのではなく、最新の税法に基づいた専門家によるシミュレーションを受けることを強くおすすめします。プロの視点を入れることで、見落としていた節税ポイントが見つかることも少なくありません。

5.生前贈与や相続税のことは税理士法人 翔和会計へ

相続税の対策は、単なる「税金を減らす作業」ではありません。それは、これまで大切に築き上げてきた資産を、最も良い形で次の世代へつなぐための「家族への思いやり」の形です。しかし、近年の複雑な税制改正により、個人で最適な判断を下すことは非常に困難になっています。

税理士法人 翔和会計では、豊富な経験を持つ専門スタッフが、お客様1人ひとりの家族構成や資産背景に寄り添い、オーダーメイドの資産承継プランをご提案いたします。「名義預金」のリスクを回避するための適正なアドバイスから、将来の税務調査を見据えた確実な申告サポートまで、私たちがトータルでバックアップいたします。

「うちの場合はどちらがお得なの?」「何から始めればいいかわからない」といった素朴な疑問でも構いません。まずはお気軽に当法人へご相談ください。最新の税制を味方につけ、ご家族全員が笑顔になれる円満な相続を一緒に実現しましょう。

専門家ならではの確かなシミュレーションで、皆様の安心な未来づくりを全力で応援いたします。